Fórmula de depreciação acumulada (Sumário)

- Fórmula

- Exemplos

- Calculadora

O que é a fórmula de depreciação acumulada?

É o agregado do desgaste do ativo imobilizado, considerado desde o momento da compra e configuração do ativo imobilizado até o período considerado. É subtraído do valor de custo histórico do ativo para chegar ao valor contábil líquido.

A conta de depreciação acumulada é uma contra-conta, o que significa que é mostrada como dedução ao valor do ativo e, portanto, compensa o saldo da conta do ativo à qual está associado.

Tratamento contábil

Sempre que a depreciação é registrada como uma despesa para a organização, a conta de depreciação acumulada é creditada com o mesmo valor - o que será mostrado com relação ao custo do ativo e à depreciação acumulada total do ativo.

A entrada anual da depreciação acumulada gostaria abaixo, nos livros do diário:

Após a vida útil da máquina terminar:

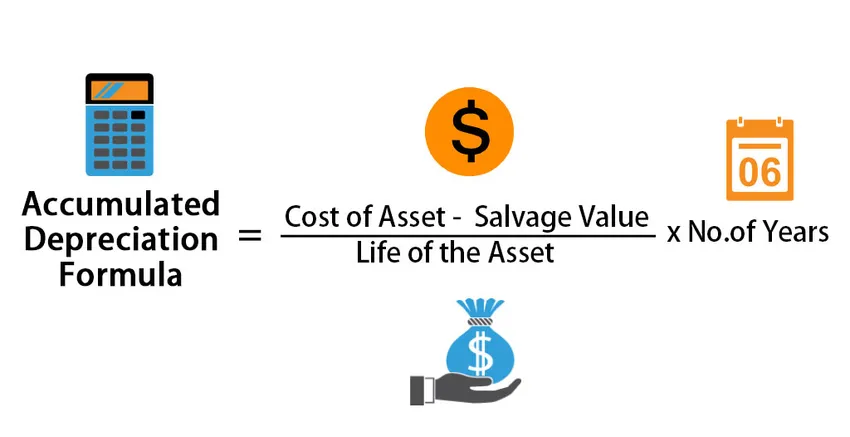

A fórmula para depreciação acumulada é -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Exemplos de fórmula de depreciação acumulada (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo da Fórmula de Depreciação Acumulada.

Você pode baixar este modelo de Excel de fórmula de depreciação acumulada aqui - Modelo de Excel de fórmula de depreciação acumuladaFórmula de depreciação acumulada - Exemplo # 1

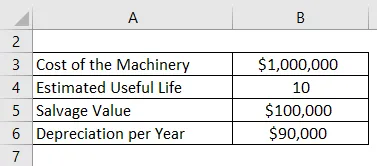

A empresa ABC comprou máquinas no valor de US $ 10, 00.000, que é um ativo fixo para o negócio. Tem uma vida útil de 10 anos e um valor residual de US $ 1.00.000 no final de sua vida útil. A depreciação para a empresa é calculada usando o método linear, que é de US $ 90.000 por ano pelos próximos 10 anos, até que o valor da maquinaria se torne US $ 1.00.000. A cada ano, a conta de depreciação acumulada aumentará em US $ 90.000 por ano. Portanto, por exemplo, no final de 5 anos, a depreciação anual é de US $ 90.000, mas a depreciação acumulada é de 4.50.0000. Esse valor acumulado é a depreciação acumulada. Permanece nas contas da empresa até que o ativo seja vendido.

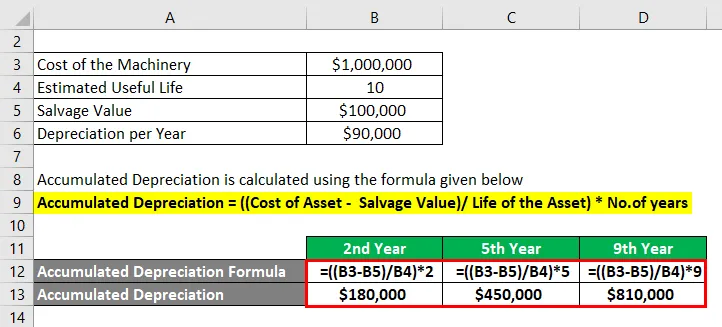

Solução:

A depreciação acumulada é calculada usando a fórmula fornecida abaixo

Depreciação acumulada = ((Custo do ativo - Valor residual) / Vida útil do ativo) * Nº de anos

2º ano

- Depreciação acumulada = ((US $ 1.000.000 - US $ 1.00.000) / 10) * 2

- Depreciação acumulada = $ 1, 80, 000

Pelo 5º ano

- Depreciação acumulada = (($ 1.000.000 - $ 1.00.000) / 10) * 5

- Depreciação acumulada = $ 450.000

Pelo 9º ano

- Depreciação acumulada = ((US $ 1.000.000 - US $ 1.00.000) / 10) * 9

- Depreciação acumulada = $ 810.000

Nota:

Observe aqui que estamos considerando apenas 1 maquinário para a empresa em questão. Na realidade, há acréscimos a esse valor em termos de melhorias, atualizações ou apenas a compra de uma peça nova. Cada um teria uma vida útil diferente e, portanto, a depreciação de cada um precisa ser calculada separadamente com o método seguido desde a sua configuração. Abaixo está um extrato para uma empresa real:

Fórmula de depreciação acumulada - Exemplo # 2

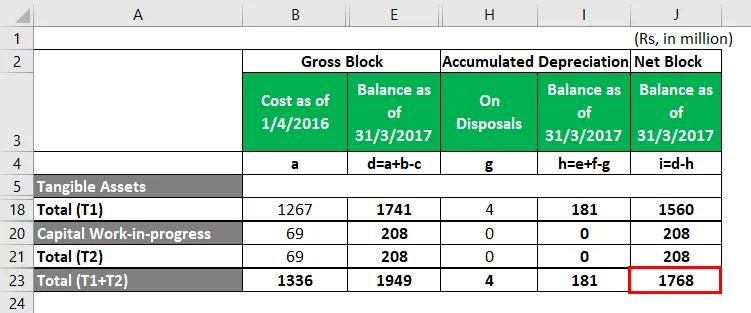

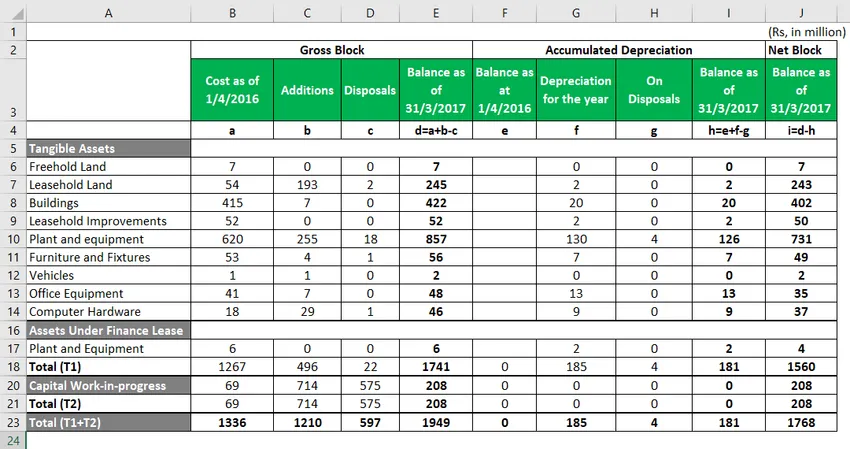

Minda Corporation.

Abaixo está um extrato do efeito da depreciação, o cálculo detalhado está na planilha do Excel.

- A caixa destacada em vermelho é o valor do bloco líquido que você verá no balanço da empresa para 2017.

- É o líquido da depreciação acumulada, disponível sobre os custos e acréscimos e reduzido pelas alienações

Abaixo está o extrato completo do cálculo do Net Block, a partir de 2017.

- Observe que os ativos tangíveis são todos os ativos que a empresa possui e podem ser vistos como parte do balanço.

Por exemplo, temos "Instalações e equipamentos" como um ativo tangível. Na data de 31 de março de 17, instalações e equipamentos têm um valor total de Rs 620 milhões, aos quais a empresa adicionou mais Rs 255 milhões em equipamentos classificados na categoria "Adições durante o ano". Além disso, eles venderam ou baixaram equipamentos no valor de Rs 18 milhões. Isso totalizou o valor total de instalações e equipamentos para Rs 857 milhões. Para chegar ao bloco líquido, torna-se importante calcular a depreciação e reduzi-la a partir do bloco bruto, que é um total de Rs 126 milhões, conforme destacado acima.

Explicação

Etapa 1: identificar o custo do ativo imobilizado no qual a depreciação precisa ser calculada

Identificar o (s) ativo (s) fixo (s) da empresa e aqueles que estão sujeitos a uma redução em seus valores ao longo dos anos devido ao uso, desgaste ou qualquer outro motivo. Essa redução no valor pode ser denominada como depreciação.

Etapa 2: Calcular o valor da depreciação a ser considerado

Estime a vida útil dos ativos fixos e calcule o valor da depreciação a ser reduzido a partir do valor do ativo a cada ano. O método de cálculo da depreciação é principalmente o método linear, o que significaria a mesma quantidade de depreciação para um ativo ao longo dos anos de vida útil do ativo.

Etapa 3: Identificar o ano em que o balanço é preparado - para chegar à depreciação acumulada do ano

Após o cálculo do valor da depreciação para cada ano, a depreciação acumulada pode ser atingida em um determinado ano, somando o valor da depreciação anual dos anos anteriores.

Relevância e usos da fórmula de depreciação acumulada

As políticas contábeis geralmente aceitas (GAAP) exigem que as despesas de depreciação sejam cobradas de todos os ativos fixos com base na vida econômica estimada de cada uma.

O valor total da depreciação acumulada para um ativo fixo aumentará com o tempo, à medida que a depreciação continua sendo cobrada por um ativo durante a vida útil do mesmo. O custo original do ativo é chamado de custo bruto. Quando o custo original ou o custo bruto é reduzido de qualquer valor de depreciação acumulada e qualquer redução ao valor recuperável é chamada de custo líquido ou custo contábil. A depreciação acumulada ajuda a entender a depreciação total na execução do ativo fixo do ativo de aquisição para o ativo de disposição. Quando esse ativo deve ser vendido ou está obsoleto, o valor total contido nos livros de depreciação acumulada é revertido junto com o custo original do ativo, eliminando assim todo o registro do ativo do balanço patrimonial da empresa.

Calculadora de fórmula de depreciação acumulada

Você pode usar a seguinte calculadora de fórmula de depreciação acumulada

| Custo do Ativo | |

| Valor de Salvamento | |

| Vida do ativo | |

| Anos | |

| Depreciação acumulada | |

| Depreciação Acumulada = |

|

||||||||||

|

Artigos recomendados

Este é um guia para a fórmula de depreciação acumulada. Aqui discutimos como calcular a fórmula de depreciação acumulada juntamente com exemplos práticos. Também fornecemos uma calculadora de Depreciação Acumulada com um modelo de Excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula para o modo de cálculo

- Como calcular vendas usando a fórmula?

- Exemplos de despesas com juros

- Cálculo da fórmula de indexação com o modelo do Excel

- Fórmula de depreciação | Exemplos com o modelo do Excel

- Tipos e exemplos de um periódico especial