O que é o Bootstrapping?

O termo bootstrapping refere-se à técnica de estabelecer uma curva de rendimento com cupom zero a partir dos preços de mercado de um conjunto de títulos que pagam títulos. A técnica de bootstrapping é usada principalmente para compensar o rendimento das letras do Tesouro, oferecidas pelo governo e, como tal, nem sempre estão disponíveis em todos os períodos. Em outras palavras, a técnica de bootstrapping é usada para interpolar os rendimentos dos títulos com cupom zero do Tesouro com vários vencimentos. As letras do tesouro são consideradas livres de risco e, portanto, são usadas para derivar a curva de juros. Neste artigo, discutiremos exemplos de bootstrapping.

Exemplos de Bootstrapping

alguns dos exemplos de inicialização são apresentados abaixo:

Exemplo 1:

Tomemos o exemplo de dois cupons de 5% que pagam o título com risco zero de inadimplência e um valor nominal de US $ 100 com os preços de mercado limpos (excluindo juros acumulados) de US $ 99, 50 e US $ 98, 30, respectivamente, e com prazo de vencimento de 6 meses e 1 ano, respectivamente. Determine a taxa à vista para os títulos de 6 meses e 1 ano. Observe que esta é uma curva par, em que a taxa do cupom é igual ao rendimento até o vencimento.

No final de 6 meses, o título pagará um cupom de US $ 2, 5 (= US $ 100 * 5% / 2) mais o valor do principal (= US $ 100), que totaliza US $ 102, 50. O título está sendo negociado a $ 99, 50. Portanto, a taxa spot de 6 meses S 0, 5y pode ser calculada como,

R $ 99, 50 = R $ 102, 50 / (1 + S 0, 5 a / 2)

- S 5y = 6, 03%

No final de mais 6 meses, o título pagará outro cupom de US $ 2, 5 (= US $ 100 * 5% / 2) mais o valor do principal (= US $ 100), que soma US $ 102, 50. O título está sendo negociado a US $ 98, 30. Portanto, a taxa spot de 1 ano S 1y pode ser calculada usando S 0, 5y como,

$ 99, 50 = $ 2, 50 / (1 + S 0, 5y / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- $ 99, 50 = $ 2, 50 / (1 + 6, 03% / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- S 1y = 6, 80%

Assim, de acordo com os preços de mercado, a taxa spot no primeiro semestre é de 6, 03% e a taxa a termo no segundo período é de 6, 80%

Exemplo 2:

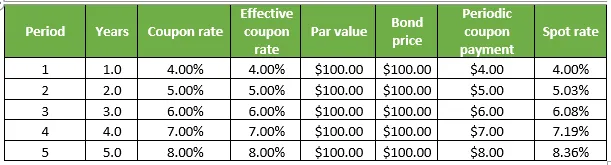

Vamos dar outro exemplo de algum cupom que paga títulos com risco zero de inadimplência, cada um com um valor nominal de US $ 100 e negociado pelo valor nominal. No entanto, cada um deles tem um período de vencimento variável que varia de 1 a 5 anos. Determine a taxa à vista de todos os títulos. Observe que esta é uma curva par, em que a taxa do cupom é igual ao rendimento até o vencimento. O detalhe é dado na tabela abaixo:

1. No final de 1 ano, o título pagará um cupom de US $ 4 (= US $ 100 * 4%) mais o valor do principal (= US $ 100) que totaliza US $ 104 enquanto o título é negociado a US $ 100. Portanto, a taxa spot de 1 ano S 1y pode ser calculada como,

R $ 100 = R $ 104 / (1 + S 1 ano)

- S 1y = 4, 00%

2. No final do segundo ano, o título pagará um cupom de US $ 5 (= US $ 100 * 5%) mais o valor do principal (= US $ 100) que totaliza US $ 105 enquanto o título é negociado a US $ 100. Portanto, a taxa spot de 2 anos S 2y pode ser calculada usando S 1y como,

R $ 100 = R $ 4 / (1 + S 1 a) + R $ 105 / (1 + S 2 a ) 2

- R $ 100 = R $ 4 / (1 + 4, 00%) + R $ 105 / (1 + S 2a ) 2

- S 1y = 5, 03%

3. No final do terceiro ano, o título pagará um cupom de US $ 6 (= US $ 100 * 6%) mais o valor do principal (= US $ 100) que totaliza US $ 106 enquanto o título é negociado a US $ 100. Portanto, a taxa spot de 3 anos S 3y pode ser calculada usando S 1y e S 2y como,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 106 / (1 + S 3a ) 3

- S 3y = 6, 08%

4. No final do quarto ano, o título pagará um cupom de US $ 7 (= US $ 100 * 7%) mais o valor do principal (= US $ 100) que totaliza US $ 107 enquanto o título é negociado a US $ 100. Portanto, a taxa spot de 4 anos S 4y pode ser calculada usando S 1y, S 2y e S 3y como,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 107 / (1 + S 4a ) 4

- S 4y = 7, 19%

5. No final do 5º ano, o título pagará um cupom de US $ 8 (= US $ 100 * 8%) mais o valor do principal (= US $ 100) que totaliza US $ 108 enquanto o título é negociado a US $ 100. Portanto, a taxa spot de 5 anos S 5y pode ser calculada usando S 1y, S 2y, S 3y e S 4y como,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + $ 108 / (1 + S 5a ) 5

- S 5y = 8, 36%

Exemplos de conclusão de inicialização

A técnica de bootstrapping pode ser simples, mas determinar a curva de rendimento real e depois suavizá-la pode ser uma atividade muito tediosa e complicada, que envolve matemática demorada, principalmente com o uso de preços de títulos, taxas de cupom, valor nominal e número de composições por ano. .

Artigos recomendados

Este foi um guia para exemplos de inicialização. Aqui discutimos o cálculo do Bootstrapping com exemplos práticos. Você também pode consultar nossos outros artigos sugeridos para saber mais -

- O que é o Bootstrap?

- Exemplo de globalização

- Exemplos de concorrência monopolística

- Interface do usuário bootstrap vs jQuery