Fórmula de preço para valor contábil (sumário)

- Fórmula de preço para valor contábil

- Calculadora de preço para valor contábil

- Fórmula de preço para valor contábil no Excel (com modelo do Excel)

Fórmula de preço para valor contábil

O preço ao valor contábil pode ser definido como um valor de mercado do patrimônio de uma empresa dividido pelo valor contábil de seu patrimônio. É também chamado de market to book ratio.

Aqui está a fórmula do preço para o valor contábil -

Exemplo de fórmula de preço para valor contábil

Vamos dar um exemplo para descobrir a relação preço / valor contábil de uma empresa X: -

Você pode fazer o download deste modelo de preço para valor contábil aqui - modelo de preço para valor contábilO valor contábil por ação pode ser encontrado dividindo-se o valor contábil do patrimônio líquido da empresa dividido pelo total de ações em circulação no mercado.

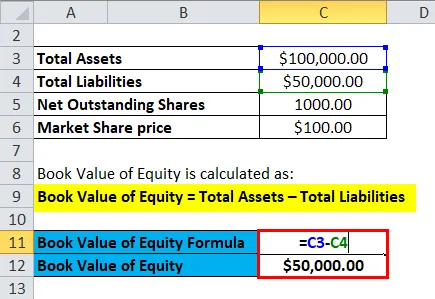

- Valor contábil do patrimônio líquido = ativo total - passivo total

- Valor contábil do patrimônio líquido = patrimônio líquido total da empresa

- Assumindo o valor contábil dos ativos para a empresa X = Rs 30 milhões

- Total de ações em circulação no mercado = 1 milhão

- Preço de mercado = Rs 100

Conseqüentemente,

- Valor contábil por ação = valor contábil do patrimônio líquido / total de ações em circulação

- Valor contábil por ação = 30/1

- Valor contábil por ação = Rs 30 por ação

- Preço ao valor contábil = Preço de mercado por ação / Valor contábil por ação

- Preço ao valor contábil = Rs 100 / Rs 30

- Preço para valor contábil = 3, 33

Tomando valores assumidos para o seguinte: -

|

Companhia |

Valor P / B |

|

X |

3, 33 |

|

Y |

5 |

|

Z |

7 |

|

Média industrial |

5 |

A comparação de P / B é geralmente feita entre o grupo de pares e a média da indústria. A empresa X tem um P / B menor que a média da indústria e menor que seu grupo de pares, o que destaca que X pode estar subvalorizado. A empresa Y tem P / B igual ao valor da indústria e pode-se supor que o estoque do Y seja corretamente avaliado. A empresa Z tem P / B maior que seu grupo de pares e também maior que a média da indústria. Portanto, pode-se supor que as ações da empresa estejam supervalorizadas no mercado. Mas deve-se lembrar que P / B é um dos indicadores para a avaliação de uma empresa ou ação, mas não deve ser o único critério para julgar se uma ação está supervalorizada ou subvalorizada.

Explicação

Somente o preço ao valor contábil não indica nada de substancial sobre a saúde financeira da empresa. É usado para avaliação relativa, onde as empresas que operam no setor semelhante podem ser comparadas entre si. Freqüentemente, empresas com baixo valor contábil em comparação com seus pares são consideradas ações de valor, enquanto empresas com alto valor contábil são consideradas ações em crescimento. Quanto mais otimistas os investidores estiverem sobre o crescimento futuro da empresa, maior será sua relação preço / valor contábil.

Geralmente, o preço ao valor contábil é a métrica preferida para empresas financeiras, bancos etc. Isso ocorre porque, devido às regulamentações, eles devem marcar para comercializar seus ativos regularmente e, portanto, seu valor contábil reflete com precisão o valor de mercado de seus ativos. Isso não é verdade para outras empresas e, portanto, o preço para o valor contábil se torna uma métrica essencial na comparação de empresas financeiras.

Também são feitos ajustes na relação P / B durante a comparação entre diferentes estoques. Um dos ajustes realizados é o uso do valor contábil tangível no qual os ativos intangíveis são subtraídos do valor contábil do patrimônio líquido. Ágio e patentes são alguns dos exemplos de ativos intangíveis que precisam ser removidos do valor contábil do patrimônio para melhor comparação. Além disso, outro exemplo de ajustes é a remoção de ativos e passivos extrapatrimoniais. Ajustes de estoque também são necessários ao comparar as proporções P / B de empresas do mesmo setor. Uma empresa que usa o FIFO (primeiro a entrar, primeiro a sair) para avaliação de estoque não pode ser comparada com outra empresa em um setor semelhante que está usando LIFO (último a entrar, primeiro a sair) para sua avaliação de estoque.

Importância e uso do preço para a fórmula do valor contábil

As vantagens de usar a fórmula da relação preço / valor contábil são: -

- O valor contábil é um valor geralmente positivo, mesmo quando a empresa relata uma perda na demonstração de resultados. Portanto, o P / B é uma medida eficaz na comparação de empresas quando o P / E não pode ser usado para essas empresas.

- O valor contábil não muda com frequência, o que significa que é uma medida útil na comparação de empresas cujo EPS é particularmente baixo, alto ou volátil.

- O valor contábil é uma medida efetiva de avaliação de bancos, empresas financeiras etc., uma vez que são marcados para o mercado com freqüência e, portanto, oferecem uma comparação adequada.

- A medida P / B é eficaz na avaliação de empresas que estão prestes a sair do negócio.

- O P / B pode ser útil na avaliação de empresas que devem fechar seus negócios.

- Pesquisas sugerem que a P / B realmente explica as diferenças entre os retornos médios das ações no longo prazo.

Algumas das desvantagens de usar a fórmula da relação Preço / Valor Contábil incluem: -

- Uma das desvantagens é que o P / B não reflete com precisão ativos econômicos intangíveis, como capital humano.

- Às vezes, existem diferenças significativas nos modelos de negócios de várias empresas que operam no mesmo setor. Por exemplo, uma empresa pode terceirizar sua produção e, portanto, esta empresa terá menos ativos, menor valor contábil que exageraria seu valor P / B do que outra empresa que está produzindo internamente.

- Além disso, várias convenções contábeis usadas por diferentes empresas podem ocultar o verdadeiro investimento na empresa por seus acionistas, o que diminui a comparabilidade do P / B entre empresas e países. Por exemplo: - Nos Estados Unidos, a convenção seguida é que os custos de Pesquisa e Desenvolvimento são gastos, o que pode subestimar o investimento de capital.

- Fatores externos, como inflação e mudanças na tecnologia, podem alterar significativamente o valor contábil e de mercado dos ativos, o que diminui a importância do valor contábil como uma medida do investimento dos acionistas. Isso diminuiria a comparabilidade entre empresas que usam a relação P / B.

Calculadora de fórmula de preço para valor contábil

Você pode usar o seguinte preço para calcular o valor contábil

| Preço de Mercado por Ação | |

| Valor Contábil por Ação | |

| Fórmula de preço para valor contábil = | |

| Fórmula de preço para valor contábil = | = |

|

|

Fórmula de preço para valor contábil no Excel (com modelo do Excel)

Aqui, faremos o mesmo exemplo da fórmula Preço para valor contábil no Excel. É muito fácil e simples. Você precisa fornecer as duas entradas, ou seja , preço de mercado por ação e valor contábil por ação

Você pode calcular facilmente o preço para o valor contábil usando a fórmula no modelo fornecido.

Primeiro, precisamos calcular o valor contábil do patrimônio líquido.

Então, precisamos calcular o valor contábil por ação

Agora, podemos calcular o preço para o valor contábil usando a fórmula

Conclusão - Fórmula de preço para valor contábil

O índice P / B é geralmente usado por investidores em valor, uma vez que a crença básica básica de investir em valor é que os mercados são ineficientes e, portanto, o valor contábil real de uma empresa não é precificado no preço de mercado da ação. A relação P / B abaixo das médias do mercado pode indicar que uma empresa está subvalorizada e representa uma oportunidade de compra.

Artigos recomendados

Este foi um guia para uma fórmula de preço para valor contábil. Aqui discutimos seus usos, juntamente com exemplos práticos. Também fornecemos a você a Calculadora de valor de preço contábil com modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Calcular fórmula de rotatividade de contas a receber

- Modelo de fórmula de dividendo preferido

- Fórmula Média Ponderada

- Fórmula da taxa de rotatividade de estoque

- Calculadora de ações em circulação