O que é a Declaração de rendimentos da margem de contribuição?

A demonstração do resultado da margem de contribuição refere-se à demonstração do resultado que é usada para fins de cálculo da margem de contribuição da empresa em que a margem de contribuição é derivada pela forma de subtrair as despesas variáveis incorridas pela empresa no período das vendas totais de a empresa e quando as despesas fixas são subtraídas da margem de contribuição, o valor resultante é a receita operacional da empresa.

Componentes da contribuição Margem Demonstração de resultados

A seguir, são apresentados os diferentes componentes que geralmente estão presentes na demonstração de resultados da margem de contribuição:

- Receita : a receita é o total de vendas realizadas pela empresa durante o período por meio da venda dos produtos ou da prestação de serviços aos clientes da empresa. A receita é calculada multiplicando o número de unidades vendidas pela taxa por unidade dos produtos vendidos.

- Custo Variável : Custo variável refere-se a todos os custos incorridos pela empresa que mudam com a mudança no nível de produção da empresa, ou seja, aumentam com o aumento no nível de produção e diminuem com a diminuição no nível de produção.

- Margem de contribuição : a margem de contribuição é derivada subtraindo o custo variável total da empresa durante o período do total de vendas realizadas durante o período.

- Custo fixo : o custo fixo refere-se a todos os custos incorridos pela empresa que não mudam com a mudança no nível de produção da empresa, ou seja, permanecem constantes, independentemente do nível de produção da empresa.

- Renda : a receita é obtida subtraindo o valor total do custo fixo da empresa durante o período da Margem de Contribuição.

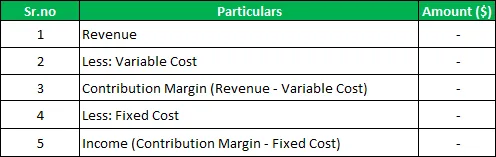

Formato da margem de contribuição

Abaixo está o formato geral da demonstração de resultados da margem de contribuição

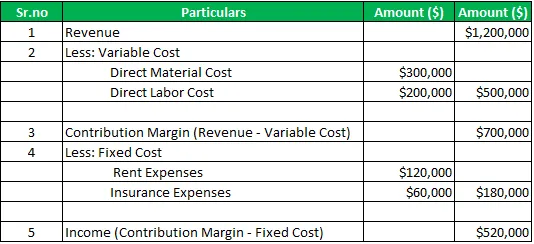

Exemplo de demonstração de resultados da margem de contribuição

Por exemplo, existe uma empresa A ltd que fabrica e vende os diferentes produtos no mercado. No exercício financeiro de 2019, as vendas totais da empresa foram de US $ 1.200.000, os custos diretos de material foram de US $ 300.000 e os custos diretos de mão de obra foram de US $ 200.000. Durante o mesmo período, as despesas fixas pagas pela empresa incluem despesas de aluguel no valor de US $ 120.000 e despesas de seguro no valor de US $ 60.000. Calcule a margem de contribuição e a receita da empresa durante o período usando a demonstração de resultado da margem de contribuição.

Solução :

Cálculo da margem de contribuição e da receita da empresa

Margem de contribuição:

Portanto, a margem de contribuição para o período é de US $ 700.000 e a receita da empresa para o período é de US $ 520.000

Vantagens

As diversas vantagens relacionadas à demonstração de resultados da margem de contribuição são as seguintes:

- É simples e fácil de usar o demonstrativo, pois envolve cálculos simples, onde, para obter contribuição, o custo variável é deduzido das vendas e, para obter lucros, o custo fixo é subtraído ainda mais da margem de contribuição derivada.

- Ajuda a uma melhor análise do desempenho da empresa, pois bifurca as despesas na variável e nas despesas fixas e também calcula a margem de contribuição da empresa que ajuda na análise do ponto de equilíbrio da empresa.

- Coloca os diferentes dados da empresa no formato definido e de maneira organizada. Devido a esse gerenciamento, a empresa pode entender o efeito das mudanças na produção, bem como os volumes de vendas no lucro da empresa.

Desvantagens / Limitações

As várias desvantagens relacionadas à demonstração de resultados da margem de contribuição são as seguintes:

- Ele pode ser acessado apenas pelas pessoas internas da empresa e não pode ser compartilhado com as partes interessadas externas da empresa, porque esse formato não é reconhecido por nenhuma das autoridades envolvidas e o mesmo é usado apenas para fins internos.

- O foco da demonstração do resultado da margem de contribuição é apenas sobre as despesas da empresa.

Pontos importantes

Os vários pontos importantes diferentes relacionados a isso são os seguintes:

- No caso da demonstração do resultado tradicional, os custos do produto da empresa são separados do custo do período, mas no caso do custo variável da demonstração da receita da margem de contribuição é separado do custo fixo e ambos são apresentados separadamente. Portanto, é a demonstração do comportamento dos custos em que o arranjo das despesas corresponde à natureza das despesas envolvidas.

- Ajuda a uma melhor análise do desempenho da empresa, pois bifurca as despesas na variável e nas despesas fixas e também calcula a margem de contribuição da empresa que ajuda na análise do ponto de equilíbrio da empresa.

Conclusão

Portanto, é uma das ferramentas importantes para a gestão e o público interno da empresa no processo de planejamento e tomada de decisão. No caso desta demonstração de resultados, o custo variável é separado do custo fixo e ambos são apresentados separadamente, o que ajuda na melhor análise do desempenho da empresa e na compreensão do efeito das mudanças na produção, bem como dos volumes de vendas no lucro. da empresa.

No entanto, não pode ser compartilhado pela empresa com as partes interessadas externas da empresa, porque esse formato não é reconhecido por nenhuma das autoridades envolvidas e o mesmo é usado apenas para fins internos.

Artigos recomendados

Este foi um Guia para Demonstração de Resultado da Margem de Contribuição. Aqui discutimos componentes, formato da demonstração da receita da margem de contribuição, juntamente com um exemplo, vantagens e desvantagens. Você pode aprender mais com os seguintes artigos -

- Margem EBITDA

- Exemplo de demonstração de lucros acumulados

- Fórmula da margem de lucro operacional

- Objetivo da demonstração do resultado