Diferença entre contabilidade financeira e contabilidade gerencial

O que vem à sua mente quando você pensa sobre o termo "Contabilidade"?

Bem, para a maioria das pessoas, o que geralmente afeta é dinheiro e como contabilizar esse dinheiro. A contabilidade é um dos assuntos no fluxo principal do comércio, que fornece uma visão detalhada do movimento da moeda. Em diferentes moedas, dependendo da localização em que é estudado, esse assunto nos permite saber como podemos reportar nossas receitas, despesas, investimentos, ativos e outras transações. A contabilidade é uma prática muito importante, pois a contabilidade adequada das transações pode ser útil para entender as perspectivas futuras, riscos e retornos dos investimentos, quão bem estamos gerenciando nossas despesas e quais lucros estamos obtendo. À medida que a contabilidade é concluída, o relato dessas transações é igualmente importante. Agora, os relatórios podem ser em nível granular e interno (Contabilidade de gerenciamento) ou em nível público e superior (Contabilidade financeira).

Contabilidade financeira versus contabilidade de gerenciamento são sub-fluxos da vertical principal de contabilidade.

A contabilidade financeira, como o nome diz, lida com relatórios de finanças de uma empresa para uso público. A Contabilidade de gerenciamento refere-se ao relatório de dados financeiros para fins internos e é usada principalmente para o gerenciamento superior.

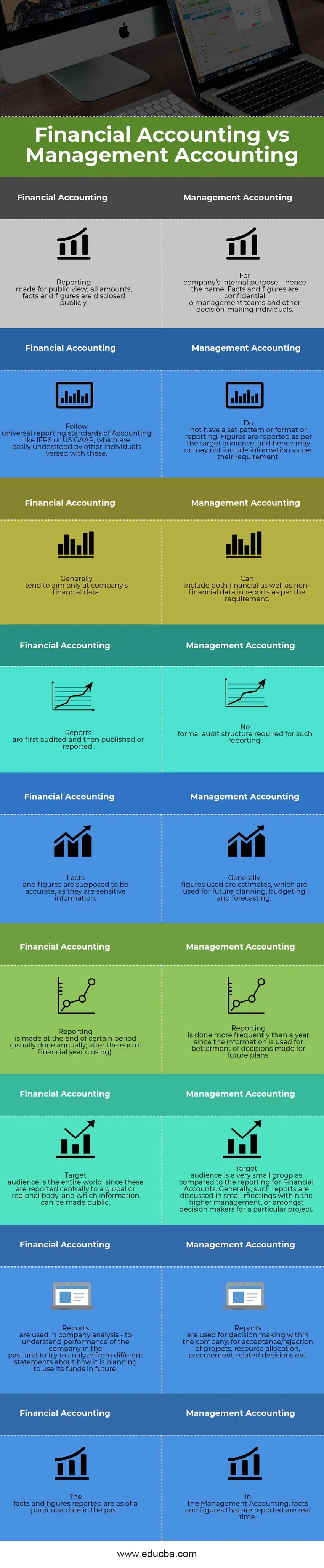

Contabilidade financeira vs infográficos de contabilidade de gerenciamento

Abaixo está a diferença top 9 entre Contabilidade Financeira vs Contabilidade Gerencial

Como a Contabilidade Financeira e a Contabilidade Gerencial são semelhantes?

Obviamente, existem algumas semelhanças entre Contabilidade Financeira e Contabilidade Gerencial - vamos dar uma olhada na principal diferença entre Contabilidade Financeira e Contabilidade Gerencial:

- Ambos, Contabilidade financeira x Contabilidade gerencial fazem parte do fluxo principal de contabilidade.

- Ambos os sub-fluxos seguem as mesmas regras e princípios de contabilidade. Eles têm os mesmos efeitos atribuídos a débitos / créditos, ativos / passivos, receita / despesa; ambos seguem o mesmo plano de contas etc.

- A origem dos dois tipos de contabilidade deve ser a mesma, desde que sejam ambos aplicados em uma situação específica. Em outras palavras, ambos se referem a pontos de partida comuns, como vendas brutas, investimentos totais etc., para alcançar um resultado final. Além disso, eles também podem ter as mesmas origens no sistema contábil da empresa.

- Tanto a Contabilidade financeira quanto a Contabilidade de gerenciamento têm como objetivo reportar números que serão usados para melhorar as perspectivas futuras. Os relatórios podem ser um pouco diferentes nos dois tipos de contabilidade, mas os números finais são indicativos de crescimento (ou falta de crescimento) da empresa e, portanto, a gerência pode tomar decisões apropriadas para acelerar o progresso de acordo.

Contabilidade financeira vs Contabilidade gerencial - Tabela de comparação

Como parte do mesmo fluxo, eles foram criados de maneira diferente por alguns motivos, o que traz alguma diferença entre Contabilidade Financeira e Contabilidade Gerencial. Vamos dar uma olhada na comparação entre contabilidade financeira e contabilidade gerencial:

| Contabilidade Financeira | Contabilidade Gerencial |

| Relatórios feitos para exibição pública; todos os valores, fatos e números são divulgados publicamente. | Para fins internos de uma empresa - daí o nome. Fatos e números são confidenciais para as equipes de gerenciamento e outras pessoas que tomam decisões. |

| Siga os padrões universais de relatórios de contabilidade, como IFRS ou US GAAP, que são facilmente entendidos por outras pessoas versadas neles. | Não possui um padrão, formato ou relatório definido. Os números são relatados de acordo com o público-alvo e, portanto, podem ou não incluir informações conforme seus requisitos. |

| Geralmente, tendem a visar apenas os dados financeiros de uma empresa. | Pode incluir dados financeiros e não financeiros nos relatórios, conforme o requisito. |

| Os relatórios são auditados primeiro e depois publicados ou relatados. | Nenhuma estrutura formal de auditoria é necessária para tais relatórios. |

| Fatos e números devem ser precisos, pois são informações confidenciais. | Geralmente, os números usados são estimativas, que são usadas para planejamento, orçamento e previsão futuros. |

| Os relatórios são feitos no final de um determinado período (geralmente feito anualmente, após o encerramento do exercício). | Os relatórios são feitos com mais frequência do que um ano, uma vez que as informações são usadas para melhorar as decisões tomadas para planos futuros. |

| Um público-alvo é um mundo inteiro, uma vez que estes são reportados centralmente a um órgão global ou regional e cujas informações podem ser tornadas públicas. | Um público-alvo é um grupo muito pequeno em comparação com os relatórios de contas financeiras. Geralmente, esses relatórios são discutidos em pequenas reuniões dentro da alta gerência ou entre os tomadores de decisão de um projeto específico. |

| Os relatórios são usados na análise da empresa - para entender o desempenho da empresa no passado e tentar analisar a partir de diferentes declarações sobre como ela planeja usar seus fundos no futuro. | Os relatórios são usados para tomada de decisão na empresa, para aceitação / rejeição de projetos, alocação de recursos, decisões relacionadas a compras etc. |

| Os fatos e números relataram áreas de uma data específica no passado. | Na Contabilidade Gerencial, os fatos e números relatados são em tempo real. |

Conclusão - Contabilidade Financeira vs Contabilidade Gerencial

Neste artigo Contabilidade financeira versus Contabilidade gerencial, vimos que a contabilidade financeira e a contabilidade gerencial, também denominadas relatórios financeiros e gerenciais, respectivamente, são benéficas para o progresso de uma empresa.

Os Relatórios de Gerenciamento funcionam em um nível mais granular e fornecem aos tomadores de decisão uma visão de onde os projetos e processos da empresa estão em um determinado momento. Isso os ajuda a tomar melhores decisões dentro do tempo disponível, a tomar as coisas sob seu controle. Também sugere melhores maneiras de atingir as metas necessárias. Às vezes, esses relatórios são confidenciais e são disponibilizados apenas para as pessoas que precisam conhecer.

Da mesma forma, os Relatórios Financeiros são um requisito padrão para todas as empresas auditadas seguirem. O desempenho de uma empresa pode ser medido pelos relatórios publicados por esse sistema de relatórios. As declarações padrão publicadas pela empresa anualmente ou semestralmente são usadas por analistas e economistas para entender o crescimento dessa empresa. Também reflete o desempenho da gerência no ano anterior. Com base na análise feita por esses analistas e economistas, os investidores tomam suas decisões de investir nessas empresas ou não.

Portanto, da perspectiva de uma empresa, nenhum desses relatórios pode ser esquecido; no entanto, da perspectiva de um analista, é muito importante usar ferramentas adequadas para entender e analisar os relatórios para tomar as decisões corretas.

Artigos recomendados

Este foi um guia para a principal diferença entre Contabilidade financeira e Contabilidade gerencial. Aqui também discutimos as principais diferenças entre Contabilidade financeira e Contabilidade de gerenciamento com infográficos e tabela de comparação. Você também pode consultar os seguintes artigos para saber mais -

- Contabilidade vs diferenças contábeis

- Comparação entre débito e crédito

- Receita vs Vendas

- Lease vs Rent

- conhecer as diferenças de receita e lucro