Diferença entre CRR e SLR

O Banco Central de todos os países é responsável por manter um cheque e ter certas medidas de controle sobre a inflação e a circulação de dinheiro no setor. O banco central usa fatores como CRR vs SLR para mantê-lo sob controle.

CRR é a versão abreviada do Cash Reserve Ratio. É a taxa obrigatória que deve ser retida no banco central do país. É obrigatório que cada banco mantenha uma porcentagem específica de sua demanda líquida e do passivo a prazo como saldo de caixa com o RBI (Reserve Bank of India).

Da mesma forma, SLR, que significa Índice de Liquidez Estatutário, é uma reserva obrigatória a ser mantida pelos bancos, conforme prescrito pelo banco, com base em uma porcentagem especificada de demanda líquida e passivos a prazo.

Os fatores de inflação e taxa de crescimento de um país são altamente influenciados por esses índices de reboque. O Índice de Reserva de Caixa e o Índice de Liquidez Estatutário são ferramentas financeiras que reduzem a capacidade de empréstimo do banco e gerencia o fluxo de dinheiro no mercado.

CRR - Índice de Reserva de Caixa

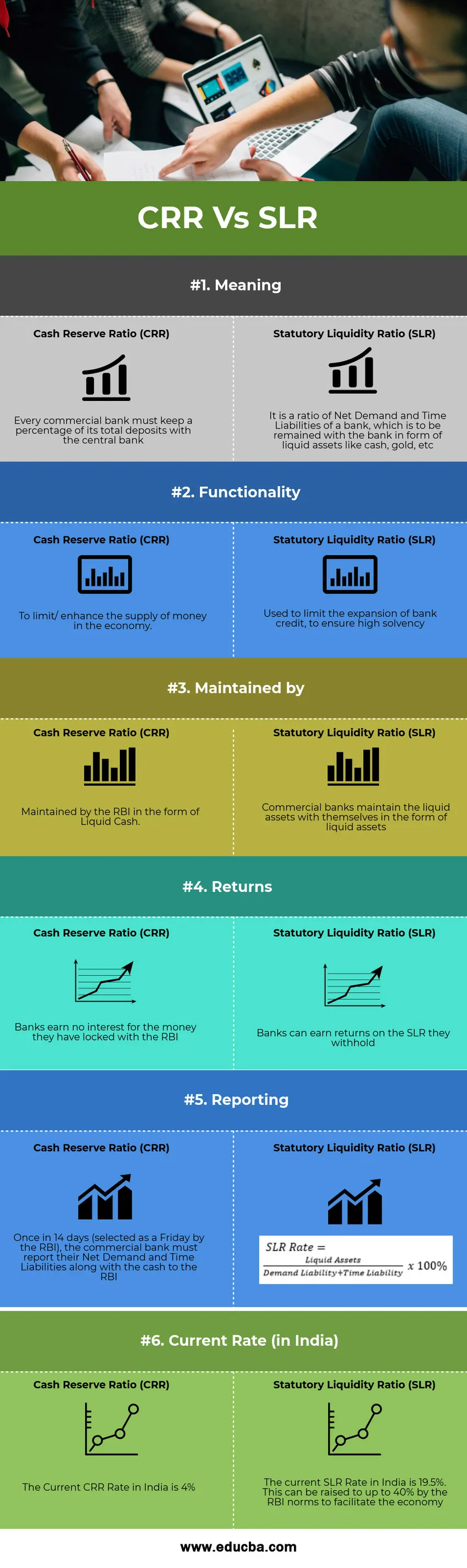

- Porcentagem do total de depósitos em um banco comercial (Indian Commercial Bank) que deve ser mantido no Banco Central da Índia na forma de dinheiro como reservas

- Os bancos não estão autorizados a usar esse valor com o Banco Central para fins econômicos e comerciais.

- É o modo de manter a liquidez na economia e o fluxo de dinheiro.

- Se o Banco da Reserva da Índia desejar aumentar a oferta monetária na economia, reduzirá a taxa de CRR., Permitindo assim que os bancos gastem / emprestem mais

- Por outro lado, se o RBI planeja limitar a oferta monetária na economia, aumentará a taxa de CRR e, portanto, os bancos terão fundos limitados para emprestar, pois sua maior quantidade de fundos (ou dinheiro) será bloqueada no Banco Central.

SLR - Índice de Liquidez Estatutário

- A porcentagem de Passivos por Tempo e Demanda Líquidos mantidos pelo banco na forma de ativos líquidos.

- Uma maneira única de estabilidade sustentável, limitando a linha de crédito do cliente.

- O principal motivo para ter uma SLR enorme é atender às demandas inesperadas dos depositantes.

- Os bancos geralmente mantêm uma SLR maior do que o necessário

- Passivo por Prazo é o valor a pagar aos depositantes após um período específico

- Passivo por Demanda é o valor a pagar aos depositantes quando a demanda surge

Por exemplo:

Considere uma taxa de CRR de 4%. Isso significa para cada Rs. 100 depositados, Rs. 4 deve ser depositado no Banco Central e não deve ser usado para fins comerciais e os Rs restantes. 96 pode ser usado para fins comerciais e de empréstimo.

Considere uma taxa de SLR de 15%. Isso significa que os bancos devem manter Rs. 15 para atender às exigências dos clientes e dos Rs restantes. 85 deve estar disponível para o banco para as outras operações e fins comerciais.

Infográficos sobre CRR vs SLR

Abaixo está a diferença top 6 entre CRR vs SLR:

Principais diferenças CRR vs SLR

Tanto o CRR quanto o SLR são escolhas populares no mercado; vamos discutir algumas das principais diferenças entre CRR e SLR:

- A porcentagem do dinheiro estacionado pelos bancos comerciais com o Reserve Bank of India em forma de dinheiro é CRR. Por outro lado, SLR é uma porção de ativos líquidos para demandas e passivos a prazo retidos no próprio banco.

- O CRR é mantido na forma de caixa, enquanto o SLR é mantido na forma de ativos líquidos como ouro, títulos do tesouro etc.

- Os bancos comerciais não se interessam pelo dinheiro que estacionaram no RBI, enquanto podem obter bons retornos sobre os ativos líquidos da SLR que retêm.

- CRR é regular o fluxo de dinheiro na economia, enquanto SLR deve acompanhar a solvência dos bancos

- Além disso, o CRR deve governar a liquidez do país e o SLR é essencial para o crescimento do crédito no país.

- O CRR é mantido pelo Reserve Bank of India, mas não mantém o SLR

CRR vs SLR - Tabela de comparação

Vamos dar uma olhada na comparação entre CRR e SLR:

| A base de comparação entre CRR vs SLR | Índice de Reserva de Caixa (CRR) | Índice de Liquidez Estatutário (SLR) |

| Significado | Todo banco comercial deve manter uma porcentagem de seus depósitos totais no banco central | Trata-se de uma relação entre Demanda Líquida e Passivo a Prazo de um banco, que deve ser retida com o banco na forma de ativos líquidos, como dinheiro, ouro, etc. |

| Funcionalidade | Limitar / melhorar a oferta de dinheiro na economia. | Usado para limitar a expansão do crédito bancário, para garantir alta solvência |

| Mantido por | Mantido pelo RBI na forma de caixa líquido. | Os bancos comerciais mantêm ativos líquidos consigo mesmos na forma de ativos líquidos |

| Devoluções | Os bancos não ganham juros pelo dinheiro que trancaram com o RBI | Os bancos podem obter retornos sobre a SLR que retêm |

| Comunicando | Uma vez em 14 dias (selecionado como sexta-feira pelo RBI), o banco comercial deve relatar seus Passivos por Demanda e Tempo Líquidos junto com o dinheiro ao RBI |  |

| Taxa atual (na Índia) | A taxa atual de CRR na Índia é de 4% | A taxa atual de SLR na Índia é de 19, 5%. Isso pode ser aumentado em até 40% pelas normas do RBI para facilitar a economia. |

Conclusão

A principal responsabilidade do Reserve Bank of India é manter o suprimento de dinheiro na economia e, para isso, o RBI utiliza instrumentos como taxa de recompra, taxa de recompra reversa, taxa de reserva de caixa, taxa de liquidez estatutária e taxa bancária. Com base na situação da economia e da inflação, o RBI e o Ministério das Finanças do país decidem o destino das taxas de inflação e de crescimento do país. Para contribuir com isso, CRR vs SLR são importantes instrumentos financeiros. Tanto o CRR quanto o SLR são reservas que bloqueiam o fluxo de dinheiro na economia e, assim, reduzem os empréstimos e os investimentos no país.

Artigos recomendados

Este foi um guia para a principal diferença entre CRR e SLR. Aqui também discutimos as principais diferenças entre CRR e SLR com infográficos e tabela de comparação. Você também pode dar uma olhada nos seguintes artigos para saber mais:

- Crescimento Econômico vs Desenvolvimento Econômico

- Competição perfeita vs competição monopolista

- Crédito tributário x dedução fiscal

- Stock vs Opções