Calculadora de hipoteca do Excel (Sumário)

- Visão geral da calculadora de hipoteca do Excel

- Como calcular pagamentos mensais para um empréstimo no Excel?

Visão geral da calculadora de hipoteca do Excel

Todos tomamos hipotecas / empréstimos para as nossas necessidades. Poderia ser para a compra de uma casa, um empréstimo de carro, um empréstimo pessoal, etc. Tomamos um empréstimo de longo prazo que se estende por 5, 10 ou até 20 anos.

Temos que pagar esses empréstimos em parcelas mensais. Isso inclui juros e uma parte do dinheiro principal, por um período de tempo acordado. A parte do pagamento do princípio reduz lentamente o saldo do empréstimo, finalmente para 0. No caso de pagamentos adicionais do princípio, o saldo restante será reduzido mais rapidamente do que o período do empréstimo. O credor, geralmente bancos ou outras instituições financeiras, pega três elementos e o utiliza em uma fórmula para calcular o pagamento mensal. Esses três elementos principais são -

- Princípio (Montante do empréstimo)

- Taxa de juro

- Período (número de anos ou meses pelos quais você emprestou o empréstimo)

Esses elementos são usados em fórmulas para calcular os pagamentos mensais para o pagamento do seu empréstimo. Este cálculo parece complicado de entender para um leigo.

Com a ajuda do Excel, você pode criar uma planilha e calcular os pagamentos mensais para si mesmo.

Como calcular pagamentos mensais para um empréstimo no Excel?

Podemos calcular os pagamentos mensais para o empréstimo / hipoteca usando funções internas como PMT e outras funções como IPMT e PPMT .

Você pode fazer o download deste modelo de calculadora de hipoteca do Excel aqui - Modelo de calculadora de hipoteca do ExcelA função PMT é usada para calcular os pagamentos mensais feitos para o reembolso de um empréstimo ou hipoteca.

= PMT (taxa, nper, pv)

A função PMT requer três elementos para calcular os pagamentos mensais:

- TAXA - Taxa de juros do empréstimo. Se a taxa for de 4% ao ano, mensalmente será 4/12, o que corresponde a 0, 33% ao mês.

- NPER - o número de períodos para o pagamento do empréstimo. Exemplo - por 5 anos, temos 60 períodos mensais.

- PV - Valor presente do empréstimo. É o valor emprestado.

No entanto, existem alguns outros elementos opcionais que podem ser usados para alguns cálculos específicos, se necessário. Eles são:

- VF - o valor futuro do investimento, após todos os pagamentos periódicos serem feitos. Geralmente é 0.

- TIPO - "0" ou "1" são usados para determinar se o pagamento deve ser feito no início ou no final do mês.

Como usar a fórmula para obter o valor do pagamento mensal?

Agora, aprenderemos como usar a função PMT para calcular o pagamento mensal. Vamos dar um exemplo para entender como essa função funciona.

Exemplo 1

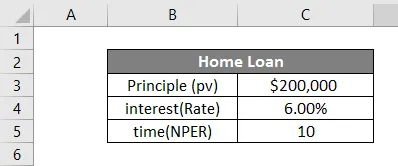

Supp + ose tomamos um empréstimo à habitação por US $ 2.00000 por 10 anos a uma taxa de juros de 6%. Vamos fazer uma tabela no Excel como abaixo.

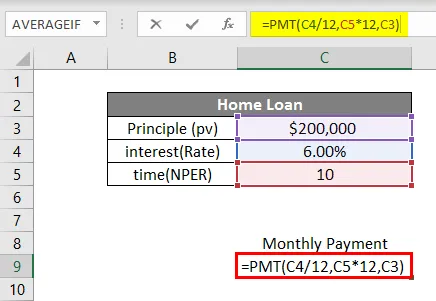

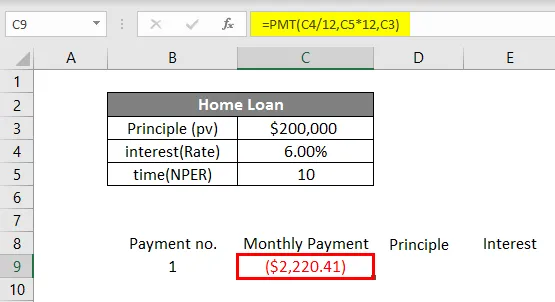

Agora, para calcular o pagamento mensal, inseriremos todos os pontos de dados na função, conforme abaixo:

Na célula C8, começaremos a escrever a fórmula pressionando = e depois escrevendo PMT. Em seguida, inseriremos os pontos de dados conforme a sintaxe. É importante notar que, como nosso empréstimo se baseia em pagamentos mensais, temos que dividir a taxa de juros por 12 e multiplicar o número de anos por 12 (para fornecer o número total de pagamentos mensais).

Portanto, a taxa de 6% se tornará 0, 5% (6% / 12) mensalmente e o período de tempo se tornará 120 períodos mensais. pv será 200000, o montante emprestado. Fv e tipo são opcionais neste caso, então vamos deixá-los. Depois de inserir os dados na fórmula, pressionaremos Enter. Vamos ver o resultado abaixo.

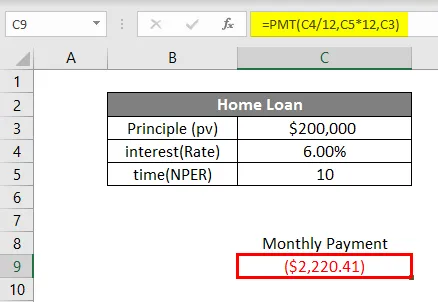

Para o empréstimo no valor de US $ 200000, a uma taxa de juros de 6% por 10 anos, o pagamento mensal será de US $ 2.220, 41

É assim que calculamos os pagamentos mensais usando a função PMT no Excel. Esse pagamento mensal inclui uma parte do valor principal e dos juros também. Bem, se quisermos saber a quantidade de princípio e a quantidade de juros incluídos neste pagamento mensal, podemos fazê-lo. Para esse fim, temos duas outras funções que são PPMT e IPMT .

A função PPMT é usada para calcular a parte principal do pagamento, enquanto a função IPMT é usada para calcular a parte dos juros do pagamento. Agora veremos como usar essas funções para conhecer a composição do pagamento mensal.

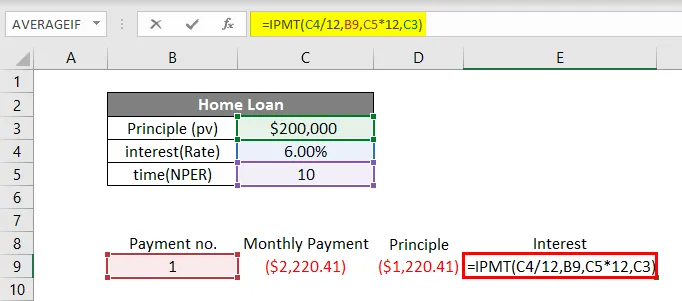

Tomando o exemplo acima, agora encontraremos o PPMT e o IPMT. Escreveremos o número do pagamento na célula B8, pagamento mensal em C8, princípio em D8 e interesse em E8. Na célula B9, na rubrica Pagamento nº, escreveremos 1 como para o primeiro pagamento.

Agora, na célula C9, calcularemos o pagamento mensal com a função PMT.

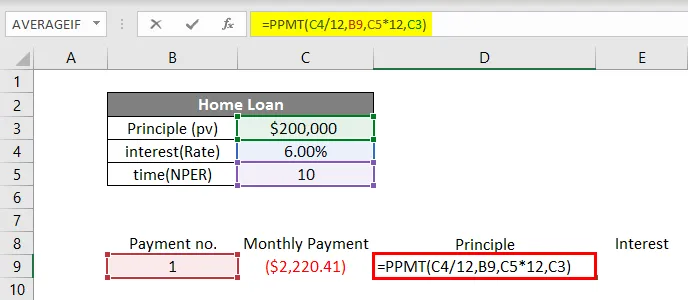

Para calcular o valor do princípio no pagamento mensal, usaremos a função PPMT. Vamos escrever a função na célula D9, como mostrado abaixo.

Na função PPMT, inseriremos os dados conforme a sintaxe. A taxa será de 6% / 12 para obter uma taxa de juros mensal. Em seguida, em " por ", escreveremos o número de pagamento que é 1 neste caso. Então tempo (nper) 10 anos * 12 para convertê-lo em não. de meses e, finalmente, o valor do princípio (pv).

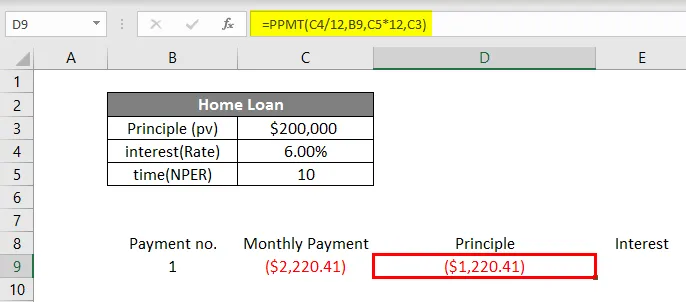

Pressione Enter para obter o PPMT.

Por fim, calcularemos a parte de juros no pagamento mensal pela função IPMT na célula E9.

Escreveremos = IPMT na célula E9 e inseriremos os dados da mesma maneira que fizemos na função PPMT. Pressione Enter e obteremos o IPMT.

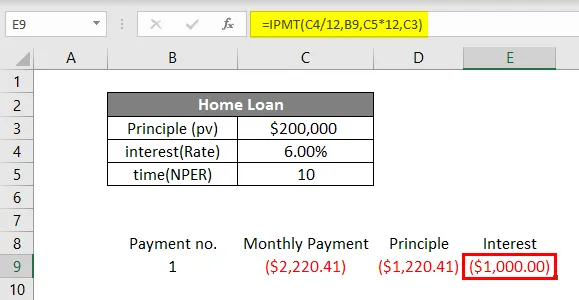

Isso mostra que no pagamento mensal de US $ 2.220, 41, US $ 1.220, 41 é a parte principal e US $ 1.000 são os juros. Para obter mais clareza de todas as funções discutidas acima, aqui está outro exemplo.

Exemplo 2

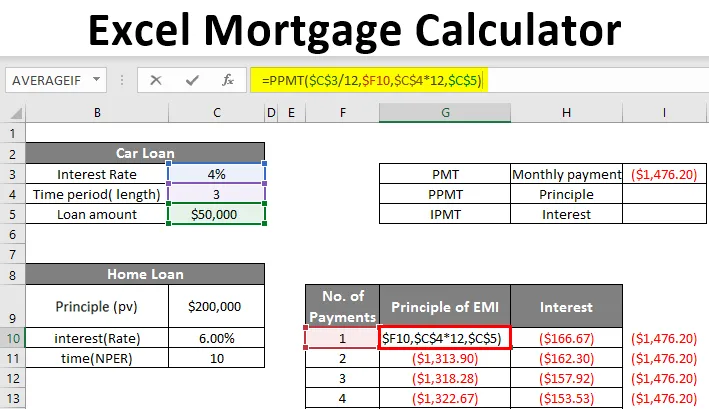

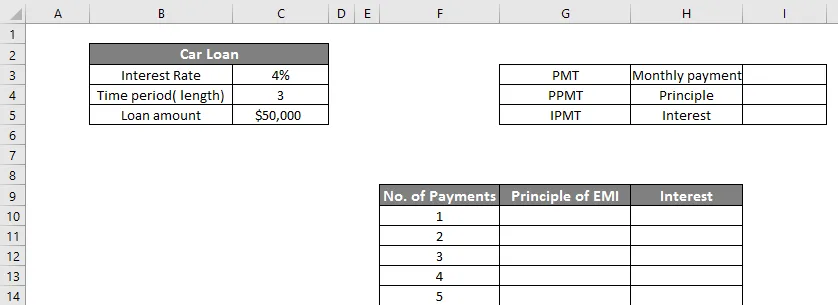

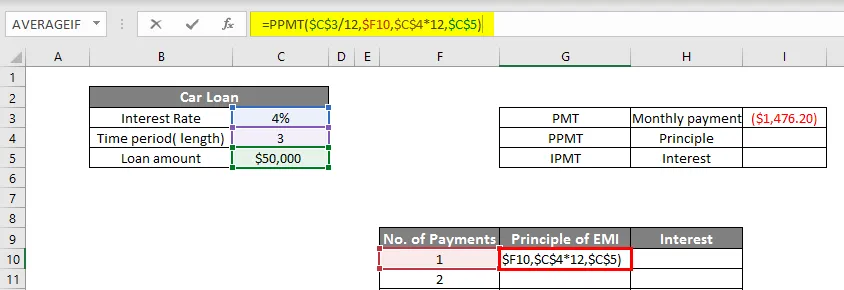

Mark fez um empréstimo de carro por US $ 50.000 a 4% por 3 anos. Vamos criar uma tabela no Excel como abaixo:

Portanto, temos duas tabelas, a menor mostrará o pagamento mensal PMT (célula I3). A tabela maior mostra o total de 36 pagamentos para o valor do empréstimo, que representa as partes principal e de juros.

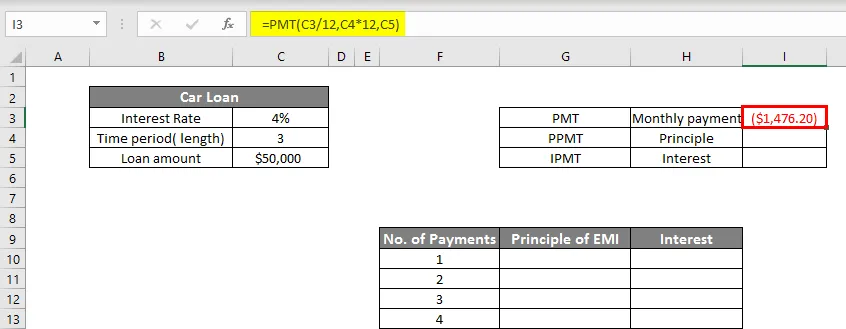

Primeiro, calcularemos o PMT na célula I3, como mostrado abaixo:

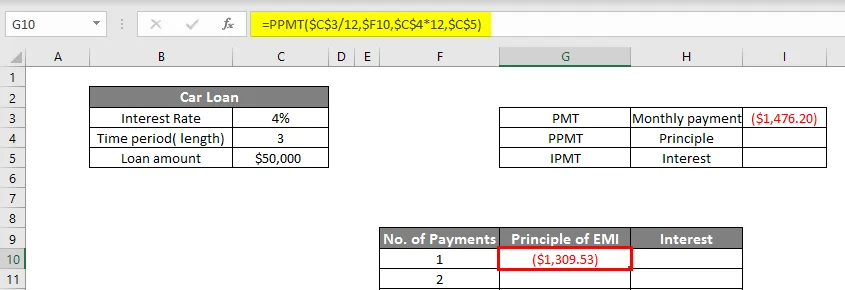

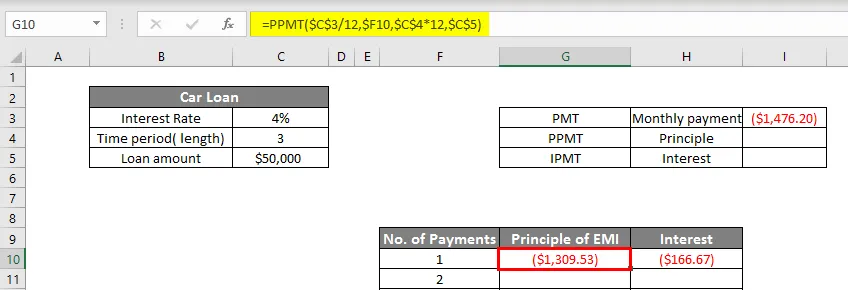

Agora, calcularemos o PPMT na célula G10.

Pressione Enter para obter o PPMT.

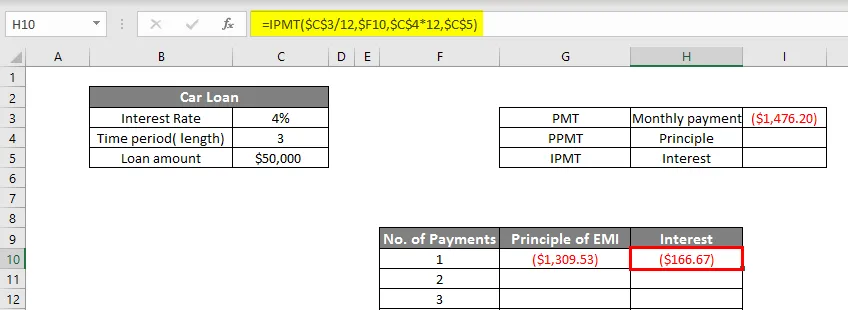

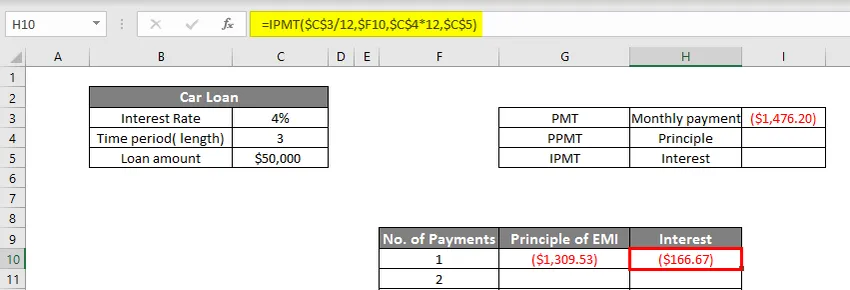

Vamos agora calcular IPMT na célula H10 como:

Então agora temos US $ 1309, 53 como PPMT e US $ 166, 67 como IPMT, o que aumentará para US $ 1476, 20 (pagamento mensal). Para mostrar todos os pagamentos, tornaremos os valores dinâmicos nas funções PPMT e IPMT, como mostrado abaixo.

A função IPMT é mostrada abaixo.

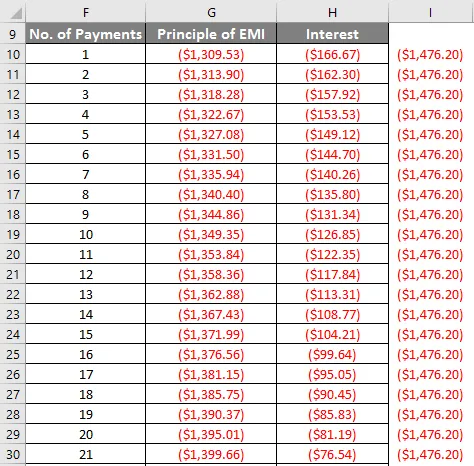

Agora, arrastaremos o PPMT (G10) e o IPMT (H10) para baixo até o último pagamento (36º).

Podemos ver que, à medida que o número de pagamentos aumenta, a parte do princípio aumenta e a dos juros diminui.

É assim que podemos criar uma calculadora de hipoteca no Excel.

Coisas para se lembrar sobre o Excel Mortgage Calculator

- O Excel mostra o pagamento mensal da hipoteca como um valor negativo. Isso ocorre porque esse é o dinheiro que está sendo gasto. No entanto, se você quiser, pode torná-lo positivo adicionando - sinal antes do montante do empréstimo.

- Um dos erros comuns que geralmente cometemos ao usar a função PMT é que não fechamos os parênteses e, portanto, recebemos a mensagem de erro.

- Tenha cuidado ao ajustar a taxa de juros de acordo com a base mensal (dividindo por 12) e o período do empréstimo de anos para não. de meses (multiplicando por 12).

Artigos recomendados

Este é um guia para a Calculadora de hipoteca do Excel. Aqui discutimos Como calcular pagamentos mensais para um empréstimo com exemplos e modelo de excel. Você também pode consultar nossos outros artigos sugeridos para saber mais -

- Fórmula de pesquisa no Excel

- Função NORMSINV do Excel

- Caixa de nome e seus usos no Excel

- Concatenar seqüências de caracteres no Excel