Fórmula Delta (Sumário)

- Fórmula

- Exemplos

- Calculadora

O que é Delta Formula?

No mundo das opções ou derivativos, o termo “delta” refere-se à mudança no valor da opção devido à mudança no valor de suas ações subjacentes. Em outras palavras, o delta mede a taxa de variação do valor da opção em relação ao movimento no valor do estoque subjacente. Como o delta é predominantemente usado para estratégias de hedge, também é conhecido como taxa de hedge. A fórmula para delta pode ser derivada dividindo a alteração no valor da opção pela alteração no valor de seu estoque subjacente. Matematicamente, é representado como,

Delta Δ = (O f – O i ) / (S f – S i )

Onde,

- O f = Valor final da opção

- O i = Valor inicial da opção

- S f = Valor final do estoque subjacente

- S i = Valor inicial do estoque subjacente

Exemplos de fórmula delta (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo do Delta.

Você pode fazer o download deste modelo Delta Excel Excel aqui - Modelo Delta Excel ExcelFórmula Delta - Exemplo # 1

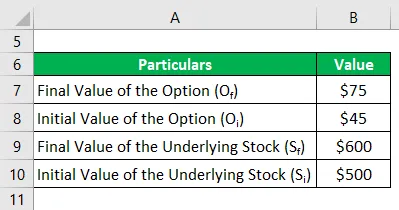

Tomemos o exemplo de uma commodity X que estava sendo negociada a US $ 500 no mercado de commodities há um mês e a opção de compra da commodity estava sendo negociada a um prêmio de US $ 45 com um preço de exercício de US $ 480. Agora, atualmente, a mercadoria é negociada a US $ 600, enquanto o valor da opção subiu para US $ 75. Calcule o delta da opção de chamada com base nas informações fornecidas.

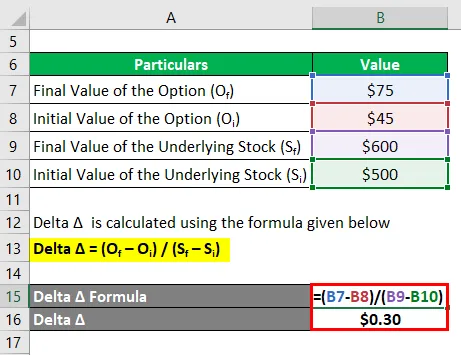

O delta Δ é calculado usando a fórmula dada abaixo

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = (US $ 75 - US $ 45) / (US $ 600 - US $ 500)

- Delta Δ = $ 0, 30

Portanto, o delta da opção de compra é de US $ 0, 30, onde um sinal positivo indica um aumento no valor com o aumento no valor do preço das ações subjacente, que é a característica de uma opção de compra.

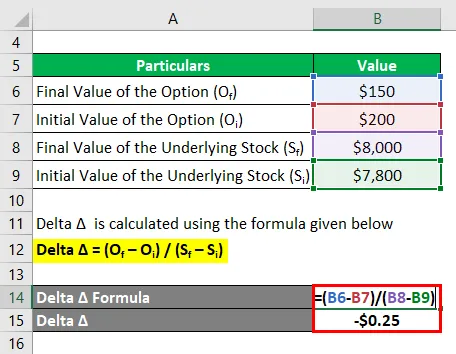

Fórmula Delta - Exemplo # 2

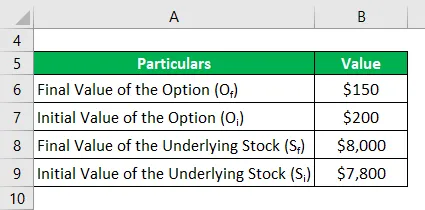

Vamos dar outro exemplo de um índice de referência que atualmente é negociado a US $ 8.000, enquanto a opção de venda do índice é negociada a US $ 150. Se o índice estava sendo negociado a US $ 7.800 por mês, enquanto a opção de venda estava sendo negociada a $ 200, calcule o delta da opção de venda.

O delta Δ é calculado usando a fórmula dada abaixo

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = (US $ 150 - US $ 200) / (US $ 8.000 - US $ 7.800)

- Delta Δ = - $ 0, 25

Portanto, o delta da opção de venda é - $ 0, 25, onde um sinal negativo indica uma diminuição no valor com o aumento no valor do preço das ações subjacente, que é a característica de uma opção de venda.

Explicação

A fórmula para delta pode ser calculada usando as seguintes etapas:

Etapa 1: em primeiro lugar, calcule o valor inicial da opção, que é o prêmio cobrado pela opção. É indicado por O i .

Etapa 2: Em seguida, calcule o valor final da opção que é indicado por O f .

Etapa 3: Em seguida, calcule a alteração no valor da opção deduzindo o valor inicial da opção (etapa 1) do valor final da opção (etapa 2).

Alteração em um valor de opção, Δ O = O f - O i

Etapa 4: Em seguida, calcule o valor inicial das ações subjacentes, que pode ser qualquer ação da empresa, índice de commodities ou índice de referência, etc. Isso é indicado por S i .

Etapa 5: Em seguida, calcule o valor final do estoque subjacente, indicado por S f .

Etapa 6: Em seguida, calcule a alteração no valor do estoque subjacente deduzindo seu valor inicial (etapa 4) do valor final (etapa 5).

Variação no valor do estoque subjacente, Δ S = S f - S i

Etapa 7: Finalmente, a fórmula para delta pode ser derivada dividindo a alteração no valor da opção (etapa 3) pela alteração no valor de seu estoque subjacente (etapa 6), como mostrado abaixo.

Δ = Δ O / Δ S

ou

Δ = (O f - O i ) / (S f - S i )

Relevância e usos da fórmula Delta

No mundo das opções e derivativos, o conceito de delta (um dos gregos) é muito importante porque ajuda a avaliar o preço das opções e a direção das ações subjacentes. O Delta pode ter valores positivos ou negativos, dependendo do tipo de opção com a qual estamos lidando, ou seja, o delta pode estar no intervalo de 0 a 1 para opções de compra, o que significa que o valor da opção de compra aumenta com o aumento do subjacente, enquanto pode estar no intervalo de -1 a 0 para opções de venda, o que significa exatamente oposto ao da opção de compra. O Delta é frequentemente usado como uma estratégia de hedge, em que o gerente do portfólio pretende criar uma estratégia delta neutra para que o portfólio tenha quase zero sensibilidade a qualquer movimento subjacente. Assim, o delta é um bom indicador da comunidade de investidores.

Delta Formula Calculator

Você pode usar a seguinte calculadora Delta

| O f | |

| O i | |

| S f | |

| S i | |

| Delta Δ | |

| Delta Δ = |

|

|

Artigos recomendados

Este é um guia para a Delta Formula. Aqui discutimos como calcular o Delta juntamente com exemplos práticos. Também fornecemos uma calculadora Delta com um modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Como calcular o valor do patrimônio usando a fórmula?

- Fórmula EBITDA

- Cálculo da taxa efetiva de imposto

- Exemplos de fórmula de correlação