Fórmula Beta (Sumário)

- Fórmula Beta

- Calcular beta por fórmula de correlação

- Calcular beta manualmente

- Cálculo de Beta para o perfil de estoque

- Calculadora Beta

- Fórmula beta no Excel (com modelo do Excel)

Fórmula Beta

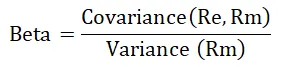

Beta é o elemento muito importante na análise de ações que mede o risco em estoque ou no portfólio de ações. O Beta é muito volátil, pois depende do mercado de ações e sabemos muito bem que o mercado de ações é muito volátil. O Beta não apenas avalia o risco associado a uma ação específica, mas também é usado para avaliar a taxa esperada de retorno e a avaliação do fluxo de caixa descontado. Beta é a covariância do retorno de um ativo dividida pela variação do retorno do benchmark durante um determinado período de tempo e a fórmula para isso pode ser escrita como: -

Onde,

- R e = retorno de estoque

- R m = retorno de mercado

Cálculo de Beta pela fórmula Beta acima

O beta pode ser calculado usando a fórmula beta acima, seguindo as etapas abaixo: -

- Obtenha preços de segurança passados para um ativo da empresa.

- Obtenha preços de segurança passados para comparação.

- Calcule a variação percentual periodicamente para o ativo e o benchmark.

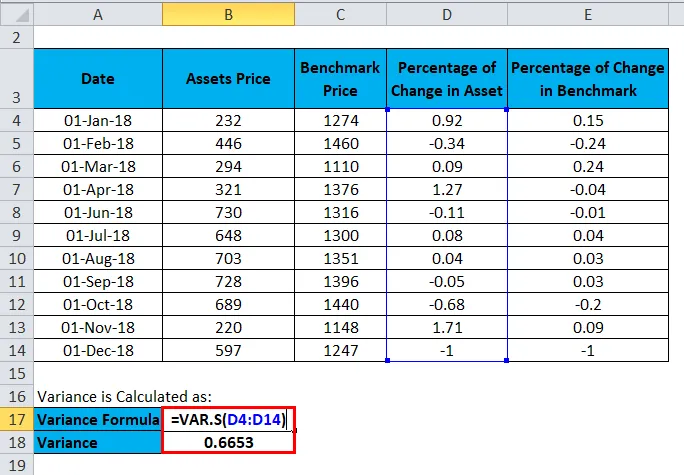

- Calcular a variação por VAR.S (Soma de todas as alterações percentuais do ativo).

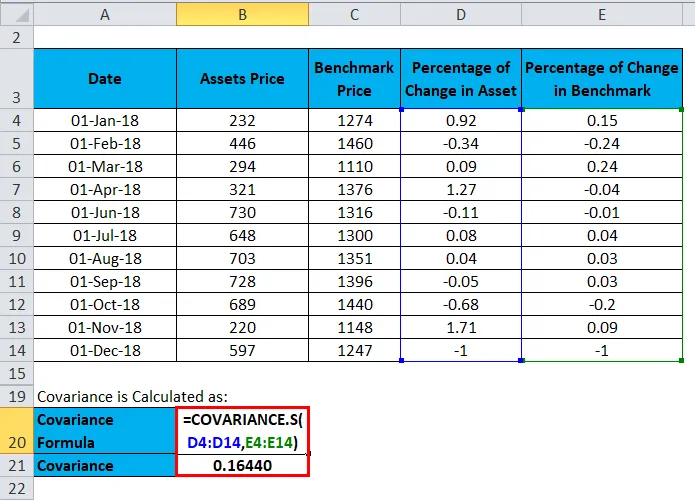

- Calcular a covariância pela COVARIANCE.S (Soma de todas as mudanças percentuais do ativo, a Soma de todas as mudanças percentuais do benchmark).

- Divida a covariância pela variação para obter a versão beta.

Exemplos

Vamos ver um exemplo para calcular o Beta.

Você pode fazer o download deste modelo de fórmula beta do Excel aqui - Modelo de fórmula beta do ExcelUma empresa tem abaixo do ativo e do preço de referência de janeiro de 2018 a dezembro de 2018.

| Encontro | Preço dos Ativos | Preço de referência | Porcentagem de variação no ativo | Porcentagem de Mudança no Benchmark |

| 1-jan-18 | 232 | 1274 | 0, 92 | 0, 15 |

| 1-fev-18 | 446 | 1460 | -0, 34 | -0, 24 |

| 1-Mar-18 | 294 | 1110 | 0, 09 | 0, 24 |

| 1-abr-18 | 321 | 1376 | 1, 27 | -0, 04 |

| 1-Jun-18 | 730 | 1316 | -0, 11 | -0, 01 |

| 1-jul-18 | 648 | 1300 | 0, 08 | 0, 04 |

| 1 de agosto de 18 | 703 | 1351 | 0, 04 | 0, 03 |

| 1-set-18 | 728 | 1396 | -0, 05 | 0, 03 |

| 1-Out-18 | 689 | 1440 | -0, 68 | -0, 2 |

| 1-nov-18 | 220 | 1148 | 1, 71 | 0, 09 |

| 1-dez-18 | 597 | 1247 | -1 | -1 |

Em seguida, calcule a porcentagem de alteração no ativo e a porcentagem de alteração no benchmark.

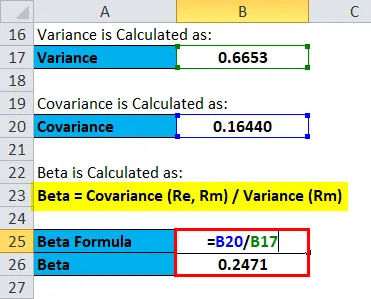

A variação é calculada como:

A covariância é calculada como:

Beta é calculado como:

Portanto, o valor do Beta é 0, 24, qual empresa é menos volátil que o mercado.

Calcular beta por fórmula de correlação

A fórmula beta em termos de correlação pode ser escrita como: -

Onde,

- σ e = Desvio padrão dos retornos da referência

- σ m = desvio padrão dos retornos do ativo

A fórmula acima é usada para calcular Beta dividindo o desvio padrão dos retornos do ativo pelo desvio padrão dos retornos do benchmark que é multiplicado pela correlação do retorno do ativo e do retorno do benchmark.

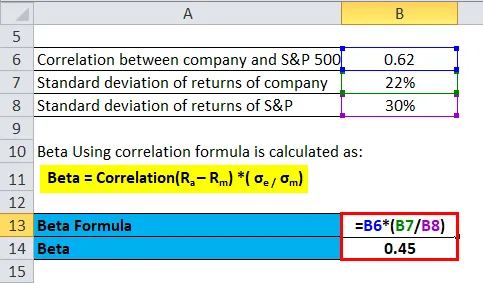

Agora, vamos calcular Beta por fórmula de correlação.

Suponha que um investidor queira investir em uma empresa, ele deseja calcular o Beta da empresa e compará-lo com a correlação S&P 500 EFT Trust entre dois é 0, 62, o desvio padrão dos retornos da empresa é 22% e o desvio padrão dos retornos da S&P é de 30%.

- Beta = correlação (Ra - R m ) * (σ e / σ m )

- Beta = 0, 62 * (0, 22 / 0, 30)

- Beta = 0.45

Portanto, o valor do Beta é 0, 45, que empresa é menos volátil do que o mercado.

Calcular beta manualmente

O beta pode ser calculado manualmente seguindo as etapas abaixo: -

- Encontre a taxa livre de risco

É a taxa de retorno do investimento realizado.

- Encontre a taxa de retorno das ações e a taxa de retorno do mercado

Se algum valor estiver em negativo, isso levará a um valor beta como negativo, o que significa perda.

- Encontrar retorno sobre o risco é obtido no estoque

É a taxa de retorno das ações menos a taxa livre de risco.

- Encontre retorno sobre o risco assumido no mercado

É a taxa de retorno do mercado menos a taxa livre de risco.

- O retorno do risco dividido é obtido das ações pelo retorno do risco assumido no mercado.

Isso fornecerá valor para a versão beta.

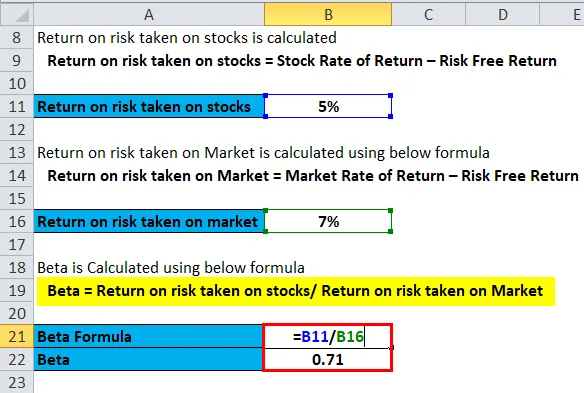

Vamos dar um exemplo para calcular o Beta manualmente,

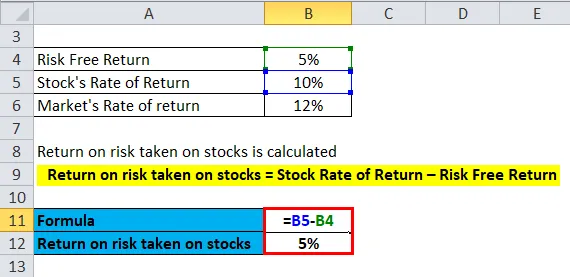

Uma empresa deu retorno livre de risco de 5%, a taxa de retorno das ações é de 10% e a taxa de retorno do mercado é de 12%, agora calcularemos o Beta para o mesmo.

O retorno do risco assumido nas ações é calculado usando a fórmula abaixo

- Retorno sobre o risco assumido nas ações = Taxa de Retorno sobre Ações - Retorno Sem Risco

- Retorno do risco assumido nas ações = 10% - 5%

- Retorno do risco assumido nas ações = 5%

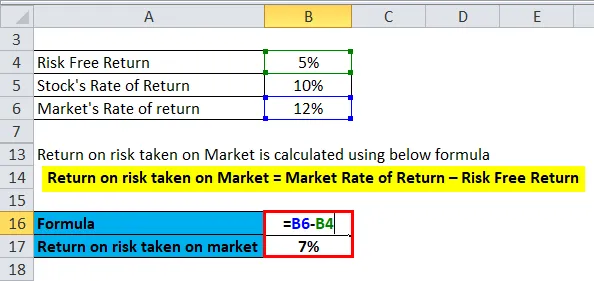

O retorno do risco assumido no mercado é calculado usando a fórmula abaixo

- Retorno do risco assumido no mercado = taxa de retorno do mercado - retorno livre de risco

- Retorno do risco assumido no mercado = 12% - 5%

- Retorno do risco assumido no mercado = 7%

Beta é calculado usando a fórmula abaixo

- Beta = Retorno do risco assumido nas ações / Retorno do risco assumido no mercado

- Beta = 5/7

- Beta = 0, 71

Portanto, o valor para beta é 0, 71, qual empresa é menos volátil que o mercado.

Cálculo de Beta para o perfil de estoque

Agora, vamos ver um cálculo da versão beta do perfil da ação.

O Beta é calculado para o estoque e para um valor do portfólio de ações de cada estoque, o Beta é adicionado de acordo com seus pesos para criar o beta do portfólio. A fórmula para o mesmo é a seguinte: -

A versão beta do portfólio = peso do estoque * versão beta do estoque + peso do estoque * versão beta do estoque … etc.

Vamos ver um exemplo para calcular o mesmo.

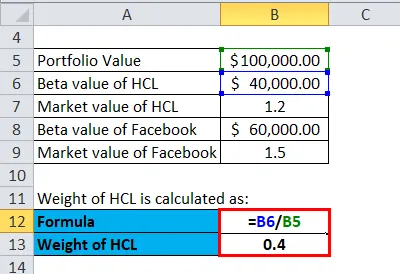

Um investidor possui um portfólio de US $ 100.000, o valor de mercado da HCL é de US $ 40.000 com um valor Beta de HCL é 1, 20 e o valor de mercado do Facebook é de US $ 60.000 com valor Beta é de 1, 50. A versão beta do portfólio será: -

O peso do HCL é calculado como:

- Peso da HCL = 40.000 / 100.000

- Peso de HCL = 0, 40

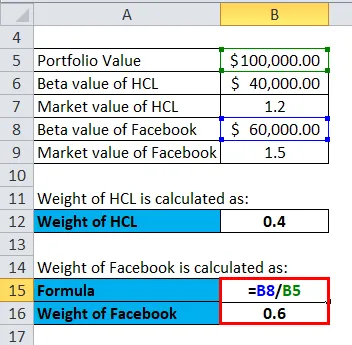

O peso do Facebook é calculado da seguinte forma:

- Peso do Facebook = 60.000 / 100.000

- Peso do Facebook = 0, 60

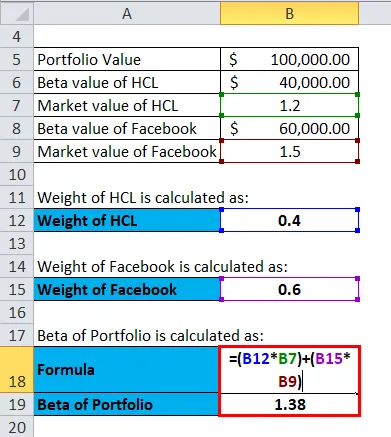

Beta do portfólio é calculado como:

A versão beta do portfólio = peso do estoque * versão beta do estoque + peso do estoque * versão beta do estoque … etc.

- Beta do portfólio = (0, 40 * 1, 20) + (0, 60 * 1, 50)

- Beta do portfólio = 0, 48 + 0, 9

- Beta do portfólio = 1, 38

O beta do portfólio é 1, 38, o que significa que as ações são altamente arriscadas e voláteis.

Medição Beta e sua relação com o mercado

O valor do Beta define o risco associado à empresa, o Beta informa se o investimento na empresa é arriscado ou não e quanto depende do mercado. Beta mede o aumento das ações em relação ao mercado de ações. O valor beta e sua interpretação são os seguintes: -

- Se Beta = 1, o risco em ações será o mesmo que um risco no mercado de ações. Isso significa que as ações são voláteis como o mercado de ações.

- Se Beta> 1, o nível de risco é alto e altamente volátil em comparação com o mercado de ações.

- Se Beta> 0 e Beta <1, o preço das ações mudará com o mercado. No entanto, o preço das ações será menos arriscado e menos volátil.

Usos da fórmula beta

Existem muitos usos do Beta e sua fórmula e são os seguintes: -

- Ajuda na análise de risco do estoque.

- Beta ajuda a calcular a taxa de retorno.

- Também ajuda na avaliação do fluxo de caixa descontado.

- O Beta fornece uma imagem real do portfólio de investimentos.

O Beta tem algumas desvantagens, pois depende do desempenho passado, mas, na realidade, o desempenho passado não tem garantia de futuro e não pode fornecer um valor preciso. Mas, ainda assim, o Beta é muito usado por banqueiros e investidores para calcular o risco.

Calculadora Beta

Você pode usar a seguinte calculadora beta

| Covariância | |

| Variação | |

| Fórmula Beta | |

| Fórmula Beta | = |

|

|

Fórmula beta no Excel (com modelo do Excel)

Aqui faremos o mesmo exemplo da fórmula Beta no Excel. É muito fácil e simples.

Você pode calcular facilmente a versão beta usando a fórmula no modelo fornecido.

Beta usando a fórmula de correlação é calculado como:

O retorno do risco assumido nas ações é calculado da seguinte forma:

O retorno do risco assumido no mercado é calculado como:

Beta é calculado usando a fórmula abaixo

O peso do HCL é calculado como:

O peso do Facebook é calculado da seguinte forma:

Beta do portfólio é calculado como:

Artigos recomendados

Este foi um guia para uma fórmula Beta. Aqui discutimos seus usos, juntamente com exemplos práticos. Nós também fornecemos a você a Calculadora Beta com o modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula para Proporção Rápida

- Fórmula para taxa de sobrecarga

- Como calcular a margem de juros líquidos?

- Fórmula DuPont com modelo do Excel