Definição de títulos mantidos até o vencimento

Títulos mantidos até o vencimento são títulos de dívida para os quais uma empresa tem a capacidade e a intenção de manter até o vencimento. Estes têm pagamentos fixos e esses títulos são relatados ao custo, e não ao valor justo no balanço. O motivo para não ajustar isso ao valor justo é que o proprietário do título os manterá até o vencimento e, nesse ponto, o valor nominal dos investimentos será resgatado. Portanto, a mudança temporária de preço não é reconhecida para esses títulos.

Componentes de valores mobiliários

Os títulos de investimento são classificados em 3 tipos:

1) Títulos mantidos até o vencimento:

Conforme mencionado anteriormente, estes devem ser mantidos até o vencimento e são registrados ao custo nos livros. O pagamento de cupom ou juros desses títulos é registrado na demonstração do resultado como receita de juros. O valor desses títulos não é ajustado a cada ano de acordo com o mercado.

2) Títulos para negociação:

Estes são títulos de dívida e patrimônio que podem ser revendidos. Eles são mantidos pelo valor de mercado. Ganhos ou perdas não realizados são registrados na demonstração do resultado. O valor desses títulos é ajustado anualmente com base no valor de mercado.

3) Títulos disponíveis para venda:

Também são os mesmos que os Valores Mobiliários, mas aqui ganhos ou perdas não realizados são creditados no balanço patrimonial em uma conta patrimonial. Espera-se que esses títulos não sejam mantidos até o vencimento e o investidor os venderá assim que o preço dos títulos subir.

Um dos exemplos perfeitos de títulos mantidos até o vencimento são os títulos. Eles estão tendo uma data de vencimento específica e as empresas tendem a mantê-la até o vencimento. As ações não podem ser classificadas em títulos mantidos até o vencimento porque não possuem data de vencimento. Se o vencimento desses títulos for inferior a um ano, será apresentado como ativo circulante, caso contrário, seria registrado como ativo fixo nos livros contábeis.

Tratamento contábil para títulos mantidos até o vencimento

Digamos que em 2016, uma empresa comprou US $ 10.000 em títulos com vencimento em 10 anos e a empresa pretende mantê-lo até o vencimento. Assim, no balanço abaixo dos registros contábeis serão registrados:

Títulos mantidos até o vencimento (débito) …………………. US $ 10.000

Dinheiro (crédito) ………………………………………………. US $ 10.000

Em 2017, a empresa recebe um cupom ou pagamento de juros desses títulos no valor de US $ 50. Portanto, esses US $ 50 serão destinados à receita de juros na demonstração de resultados.

Receita de juros (crédito) ………………. $ 50

Caixa (Débito) ………………………………… $ 50

Exemplo de segurança mantida até o vencimento

Suponha que uma empresa decida comprar títulos com vencimento há 10 anos. A empresa pode vender títulos antes do vencimento, quando obtém lucro na venda dos títulos ou pode mantê-los por 10 anos até o vencimento. Se mantiver títulos até o vencimento, esse título será registrado como mantido até o vencimento como um ativo em seu balanço.

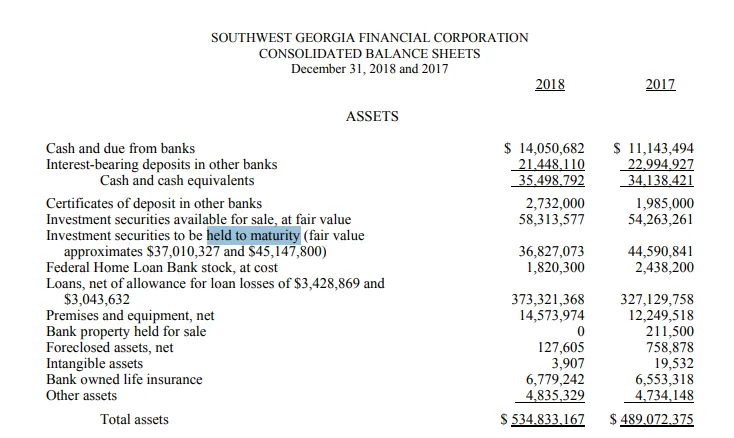

Sudoeste da Geórgia mantidos até o vencimento de títulos

O Sudoeste da Geórgia é um banco da Geórgia que atua principalmente em serviços bancários para indivíduos e empresas. Ele também fornece vários tipos de serviços de hipoteca.

Abaixo está o trecho do balanço do sudoeste da Geórgia. Como podemos ver, em 2017, o valor de “títulos mantidos até o vencimento” era de cerca de US $ 44, 6 milhões, enquanto o valor justo dos títulos nos mesmos anos era de US $ 45, 2 milhões.

Alguns títulos venceram em 2018, é por isso que o valor dos títulos reduziu de US $ 44, 6 milhões para US $ 36, 8 em 2018. O valor justo dos títulos em 2018 foi de cerca de US $ 37 milhões.

Fonte : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

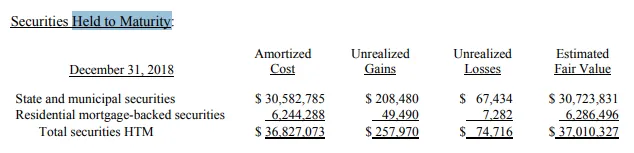

Abaixo está a classificação desses títulos. Dos US $ 36, 8 milhões, US $ 30, 5 milhões foram mantidos como "valores mobiliários estaduais e municipais", enquanto cerca de 6 milhões foram mantidos como "valores mobiliários garantidos por hipotecas residenciais".

Fonte : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Vantagens

Abaixo estão as vantagens dos títulos mantidos até o vencimento:

- Esses títulos são geralmente mais seguros por natureza. Os detentores de valores mobiliários têm garantia de retorno garantido se não houver inadimplência do emissor.

- Como o retorno dos títulos já está pré-especificado e não será vendido entre os vencimentos, qualquer má notícia não afetará grande parte do preço desses títulos.

- Os investidores ou as empresas que estão comprando esses títulos podem identificar facilmente sua carteira de investimentos com base nesses títulos porque conhecem os retornos esperados desses títulos nos próximos anos e seu portfólio também pode ser diversificável, pois esses títulos são menos arriscados e têm um beta menor.

- Esses títulos podem ser usados para proteger contra as flutuações do mercado.

Desvantagens

Abaixo estão as desvantagens dos títulos mantidos até o vencimento:

- Esses títulos não são bons para a liquidez da empresa. Como as empresas decidiram mantê-las até o final do vencimento, não podem ser vendidas em dinheiro antes do vencimento.

- Se o retorno for predeterminado, significa que não haverá potencial de valorização desses títulos e os investidores terão que conter qualquer retorno mencionado no momento da emissão.

- Esses investimentos devem ser investimentos de longo prazo

Conclusão

O lado positivo ou negativo dos títulos mantidos até o vencimento depende do que o investidor deseja alcançar. Se um investidor deseja proteger seu portfólio e está bem com o bloqueio de seus títulos a longo prazo, isso é positivo, mas se esse mesmo investidor precisar de algum dinheiro no curto prazo, esses títulos podem ser uma dor, porque não ser capaz de ser vendido antes do vencimento.

Artigos recomendados

Este foi um guia para Segurança de Retenção de Maturidade. Aqui discutimos o conceito de Segurança Retida na Maturidade com a ajuda de um exemplo. Você também pode consultar os seguintes artigos:

- Patrimônio x Ativo

- Lucro operacional vs lucro líquido

- Passivos em Contabilidade

- Valor em dinheiro real versus custo de reposição