Fórmula de inventário (sumário)

- Fórmula de inventário

- Exemplos de fórmula de inventário (com modelo do Excel)

- Calculadora de fórmula de inventário

Fórmula de inventário

O inventário, em termos muito simples, é basicamente produtos, mercadorias e matérias-primas que não são utilizadas pelo negócio e que se espera que sejam utilizadas. Então, basicamente, as empresas produzem mercadorias para vender no mercado e os produtos que ainda estão na empresa fazem parte do inventário. O estoque faz parte do balanço da empresa e é classificado no ativo circulante. O motivo é que se espera que seja vendido nos próximos meses. O estoque pode ser acabado, Mercadorias em processo ou matéria-prima. Para garantir que os registros de inventário sejam precisos e atualizados, as empresas geralmente fazem uma contagem de inventário no final de cada trimestre ou ano. Qualquer diferença entre o inventário contado e o inventário em um balanço é chamada de "retração". Isso acontece por vários motivos, como estoque perdido, estoque roubado etc.

O valor do estoque tem muita importância e precisa ser monitorado de perto. Se a empresa possui excesso de estoque, significa que ela não pode vender os produtos e pode resultar em problemas de fluxo de caixa e eventuais perdas, pois o estoque se tornará obsoleto. Por outro lado, se for muito menor, significa que os negócios não conseguem atender à demanda e podem resultar em perda de clientes e negócios. Outro ponto importante a ser lembrado é que o inventário é relatado pelo seu custo e não pelo seu preço de venda.

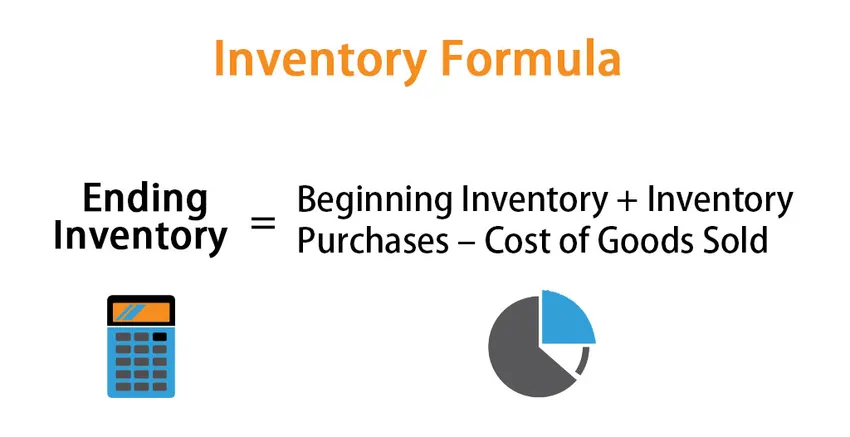

Embora o estoque faça parte do balanço da empresa, a alteração no estoque é calculada com a ajuda do Custo dos produtos vendidos, que faz parte da demonstração de resultados da empresa. A fórmula para alteração no inventário é dada por:

Alteração no estoque: estoque final - estoque inicial = compras de estoque - custo dos produtos vendidos

ou

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Portanto, para calcular o inventário final do período, iniciaremos o inventário atualmente listado no balanço da empresa. Adicione as novas compras e subtraia o custo dos produtos vendidos

Métodos para calcular o estoque final

Existem três maneiras diferentes de calcular o estoque final:

- Método FIFO (primeiro a entrar, primeiro a sair): nesse método, os itens comprados primeiro serão vendidos primeiro e os demais serão as compras mais recentes. Portanto, se o ambiente de mercado for inflacionário, o valor final do estoque será maior, pois os itens comprados a um preço mais alto fazem parte do estoque final

- Método LIFO ( último a entrar, primeiro a sair): nesse método, os itens comprados por último serão vendidos primeiro e os demais serão as compras antigas. Portanto, se o ambiente de mercado for inflacionário, o valor final do estoque será menor, pois os itens comprados a um preço menor fazem parte do estoque final

- Método do custo médio ponderado: nesse método, o custo médio por unidade é calculado dividindo o valor total do estoque pelo número total de unidades disponíveis para venda. O estoque final é calculado pelo custo médio por unidade, pelo número de unidades disponíveis no final do período.

Exemplos de fórmula de inventário (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo do inventário.

Você pode fazer o download deste modelo de Excel de fórmula de inventário aqui - Modelo de Excel de fórmula de inventárioFórmula de inventário - Exemplo # 1

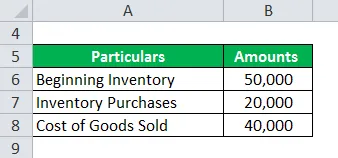

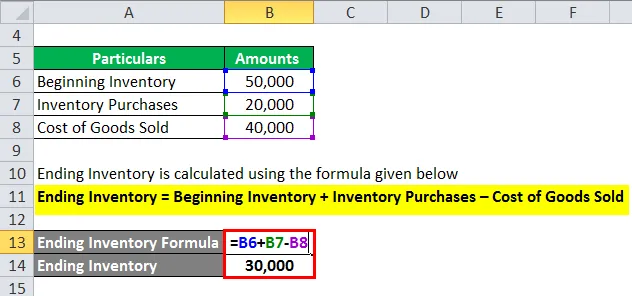

Digamos que a empresa A tenha um saldo inicial de estoque de 50.000 para o mês de julho. Durante o exercício remanescente, a empresa fez compras no valor de 20.000 e, durante esse período, no resultado da empresa, o custo dos produtos vendidos é de 40.000. Abaixo está a tabela de dados:

O inventário final é calculado usando a fórmula fornecida abaixo

Estoque final = Estoque inicial + Compras de estoque - Custo dos produtos vendidos

- Estoque final = 50.000 + 20.000 - 40.000

- Estoque final = 30.000

Fórmula de inventário - Exemplo # 2

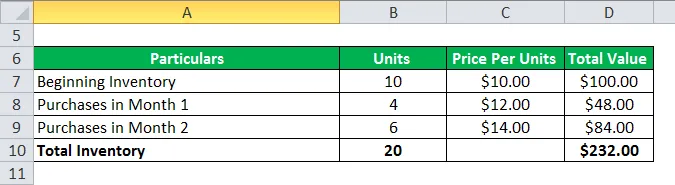

Agora vamos ver outro exemplo para encontrar o estoque final usando o método FIFO, LIFO e média ponderada. Vamos considerar apenas o ambiente inflacionário da imagem para entender os três métodos

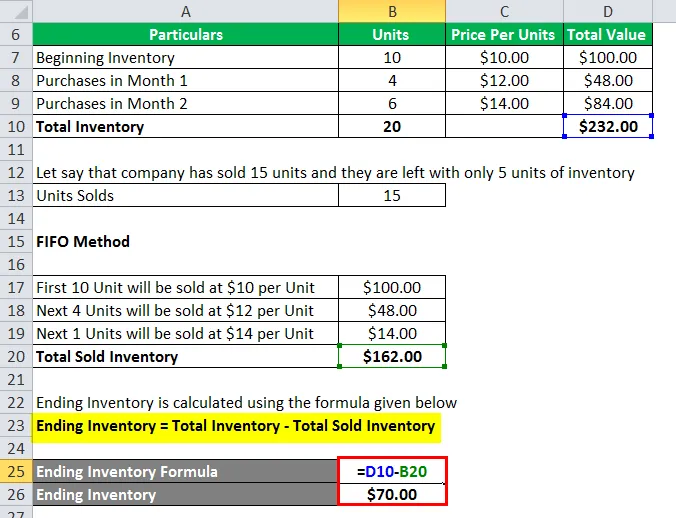

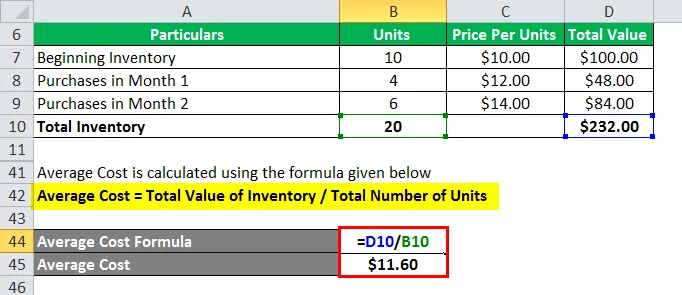

Digamos que uma empresa XYZ tenha um estoque inicial de 10 unidades com um preço unitário de US $ 10 por unidade. O ambiente de mercado é inflacionário, o que significa que os preços da unidade estão aumentando no mercado. A empresa fez algumas compras nos meses 1 e 2 neste ambiente inflacionário. Abaixo está a tabela de dados:

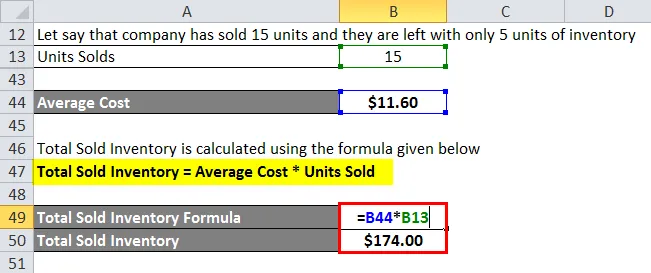

Digamos que a empresa tenha vendido 15 unidades e restam apenas 5 unidades de estoque

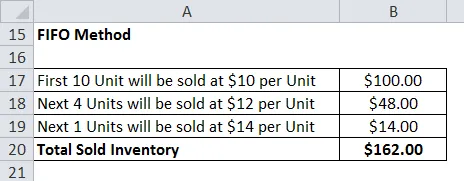

1. Método FIFO

O inventário final é calculado usando a fórmula fornecida abaixo

Estoque final = Estoque total - Estoque total vendido

- Estoque final = $ 232 - $ 162

- Estoque final = $ 70

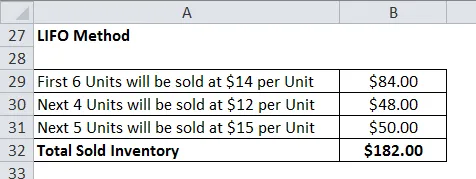

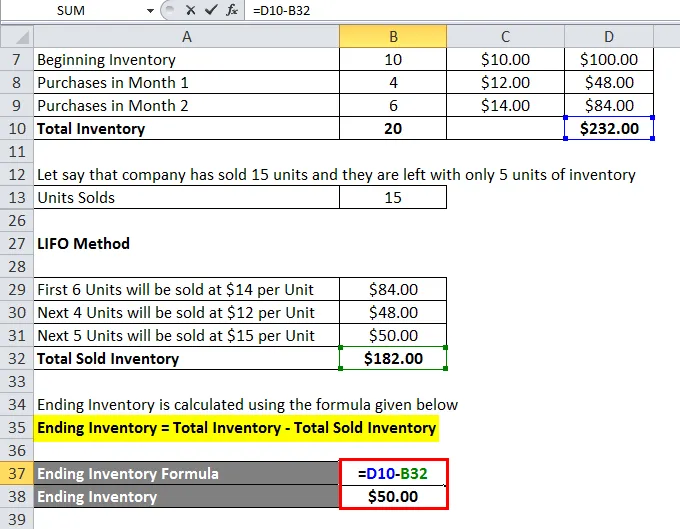

2. Método LIFO

O inventário final é calculado usando a fórmula fornecida abaixo

Estoque final = Estoque total - Estoque total vendido

- Estoque final = $ 232 - $ 182

- Estoque final = $ 50

3. Método do custo médio ponderado

O custo médio é calculado usando a fórmula fornecida abaixo

Custo médio = valor total do estoque / número total de unidades

- Custo médio = US $ 232/20

- Custo médio = US $ 11, 60

O estoque total vendido é calculado usando a fórmula fornecida abaixo

Estoque total vendido = custo médio * unidades vendidas

- Estoque total vendido = US $ 11, 60 * 15

- Estoque total vendido = $ 174

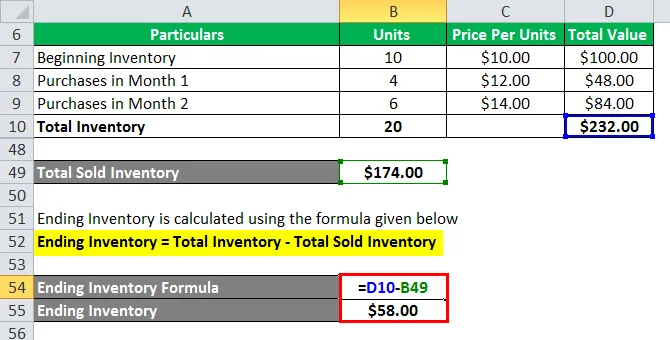

O inventário final é calculado usando a fórmula fornecida abaixo

Estoque final = Estoque total - Estoque total vendido

- Estoque final = $ 232 - $ 174

- Estoque final = $ 58

Explicação do inventário

Como explicado acima, a alteração do estoque é basicamente a diferença entre o estoque do final e o do período inicial. Isso é muito útil para verificar quão bem a empresa está gerenciando seu inventário. Também é usado para orçamento e para determinar requisitos futuros de capital de giro. Geralmente, a alteração de estoque é calculada mensalmente ou trimestralmente. Há várias razões pelas quais a alteração de estoque é calculada:

- A partir da fórmula acima, podemos ver que podemos usar a alteração no inventário para descobrir qual é o CPV desse período específico.

- Também é usado para melhor gerenciamento de inventário. A equipe de inventário em questão analisa a alteração no estoque de cada tipo, como matéria-prima, WIP e produtos acabados, e toma as ações necessárias para gerenciá-lo adequadamente.

- Da mesma forma, também é útil no orçamento. A equipe de orçamento analisa a alteração no estoque e estima que dinheiro será necessário para o estoque no futuro. Portanto, se o estoque está diminuindo, significa que os produtos estão sendo vendidos, portanto, menos dinheiro exigiu um aumento no estoque significa que precisamos de mais dinheiro

Relevância e usos da fórmula de inventário

O estoque é um dos principais fatores de vários aspectos das demonstrações e análises financeiras. Uma proporção como rotatividade de estoque etc. nos ajuda a analisar a saúde do negócio. Qualquer mudança repentina no estoque pode enviar um sinal negativo aos investidores, o que pode afetar a lucratividade do negócio. Essa é a razão pela qual as empresas gastam uma boa quantidade de tempo para calcular o nível ideal de estoque para elas. Os níveis de estoque não são os mesmos para todas as empresas e empresas diferentes que operam em diferentes setores têm um nível diferente de requisitos de estoque. Mas as empresas devem acompanhar atentamente seu inventário.

Calculadora de fórmula de inventário

Você pode usar a seguinte calculadora de inventário

| Início do inventário | |

| Compras de estoque | |

| Custo de bens vendidos | |

| Estoque final | |

| Inventário final = | Estoque inicial + compras de estoque - custo dos produtos vendidos | |

| 0 + 0 - 0 = | 0 0 |

Artigos recomendados

Este foi um guia para a fórmula de inventário. Aqui discutimos como calcular a fórmula do inventário, juntamente com exemplos práticos. Também fornecemos uma calculadora de Fórmula de Inventário com o modelo Excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula de taxa efetiva de imposto

- Fórmula para margem de erro

- Fórmula NOPAT

- Cálculo do grau de alavancagem operacional