O que é o OIBDA?

O acrônimo “OIBDA” significa Receita Operacional Antes da Depreciação e Amortização. Como tal, o OIBDA refere-se à métrica financeira que mede a eficiência operacional de uma empresa durante um determinado período de tempo (geralmente um ano), excluindo o impacto dos gastos de capital e da estrutura tributária. Em outras palavras, o Lucro operacional antes da depreciação e amortização indica o lucro gerado pela operação principal da empresa que, eventualmente, cobrirá o requisito de capital de giro e o pagamento da obrigação de dívida.

Como o OIBDA não é exigido pelos regulamentos GAAP, as empresas geralmente não o relatam como parte de seu depósito financeiro. No entanto, pode ser calculado com base nas informações fornecidas na demonstração do resultado. Um lucro operacional crescente antes da depreciação e amortização pode ser indicativo de melhoria da escala ou da lucratividade ou de uma combinação de ambos.

Fórmula

A fórmula para a receita operacional antes da depreciação e amortização pode ser derivada adicionando juros, impostos e depreciação e amortização à receita operacional que exclui a receita de fontes não recorrentes. Matematicamente, é representado como,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Exemplos de OIBDA (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo do Resultado Operacional Antes da Depreciação e Amortização.

Você pode fazer o download deste modelo OIBDA Excel aqui - Modelo OIBDA ExcelExemplo 1

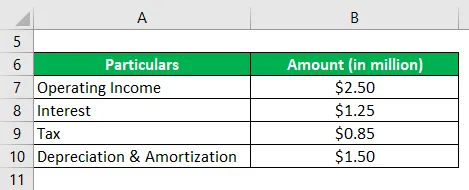

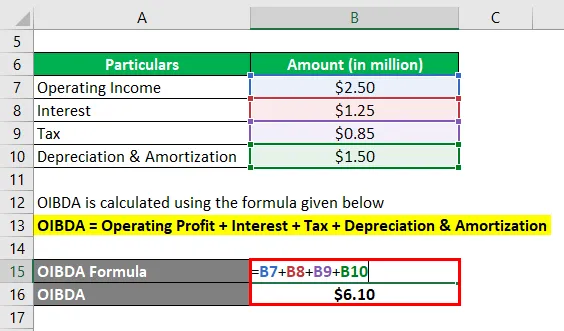

Tomemos o exemplo de uma empresa chamada SDF Inc. para ilustrar o cálculo do OIBDA. A empresa é fabricante de sapatos de couro na vila de Wheeling, Illinois (EUA). De acordo com o relatório anual da empresa para o ano de 2018, seu lucro operacional (líquido de receitas não recorrentes) durante o ano foi de US $ 2, 50 milhões, enquanto incorreu em despesa de juros de US $ 1, 25 milhão, depreciação e amortização de US $ 1, 50 milhão e impostos pagos de US $ 0, 85 milhões . Calcule o OIBDA da empresa com base nas informações fornecidas.

Solução:

O OIBDA é calculado usando a fórmula abaixo

OIBDA = Lucro Operacional + Juros + Imposto + Depreciação e Amortização

- = US $ 2, 50 milhões + US $ 1, 25 milhão + US $ 0, 85 milhão + US $ 1, 50 milhão

- = $ 6, 10 milhões

Portanto, a SDF Inc. registrou um OIBDA de US $ 6, 10 milhões durante o ano.

Exemplo 2

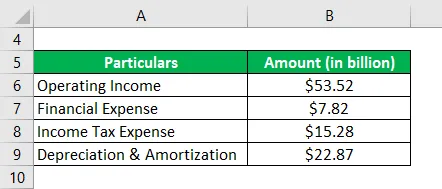

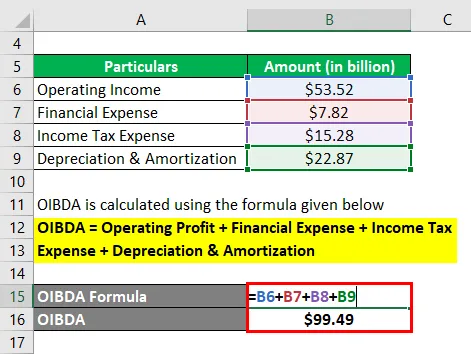

Vamos dar o exemplo do relatório anual da Samsung para o ano de 2018. Conforme a demonstração de resultados, a empresa gerou lucro operacional de US $ 53, 52 bilhões durante o ano, enquanto incorreu em despesa financeira de US $ 7, 82 bilhões, despesa de depreciação e amortização de US $ 22, 87 bilhões e paga imposto de renda de US $ 15, 28 bilhões. Calcule o OIBDA reservado pela Samsung durante o ano.

Solução:

O OIBDA é calculado usando a fórmula abaixo

OIBDA = Lucro Operacional + Despesa Financeira + Despesa de Imposto de Renda + Depreciação e Amortização

- = $ 53, 52 bilhões + $ 7, 82 bilhões + $ 15, 28 bilhões + $ 22, 87 bilhões

- = US $ 99, 49 bilhões

Portanto, a Samsung administrou OIBDA de US $ 99, 49 bilhões durante o ano.

Fontes Link: Samsung Balanço

Exemplo 3

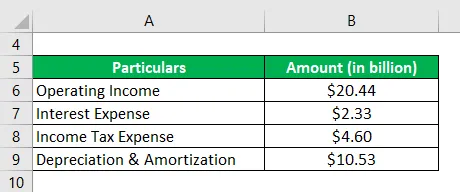

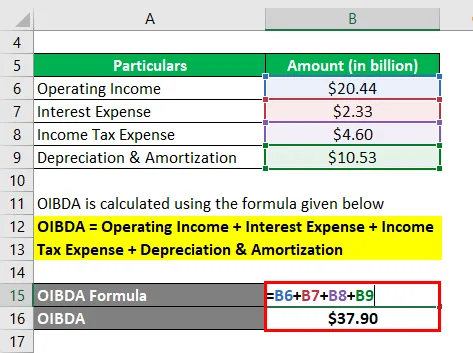

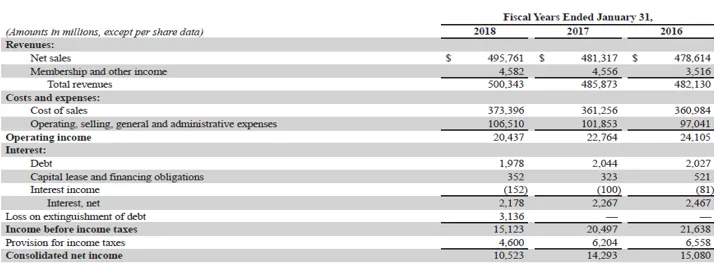

Vamos dar o exemplo do relatório anual do Walmart Inc. para o ano de 2018 para verificar seu OIBDA durante o ano. De acordo com a demonstração de resultados da empresa para o ano de 2018, a empresa gerou uma receita operacional de US $ 20, 44 bilhões, enquanto incorreu em despesas com juros de US $ 2, 33 bilhões, depreciação e amortização de US $ 10, 53 bilhões e imposto de renda pago de US $ 4, 60 bilhões. Determine o OIBDA do Walmart Inc. para o ano com base nas informações fornecidas.

Solução:

O OIBDA é calculado usando a fórmula abaixo

OIBDA = Receita Operacional + Despesa de Juros + Despesa de Imposto de Renda + Depreciação e Amortização

- = $ 20, 44 bilhões + $ 2, 33 bilhões + $ 4, 60 bilhões + $ 10, 53 bilhões

- = US $ 37, 90 bilhões

Portanto, a Samsung administrou OIBDA de US $ 37, 90 bilhões durante o ano.

Link da fonte: Walmart Inc. Balanço patrimonial

Vantagens

Algumas das vantagens do OIBDA são:

- Permite ao analista medir o lucro gerado pela operação principal do negócio.

- Pode ser útil no monitoramento do desempenho de uma entidade durante um período de tempo.

- Ele pode ser usado como um proxy melhor para o EBITDA, pois exclui as receitas / despesas de negócios não essenciais.

Limitações

Algumas das limitações do OIBDA são:

- Por se tratar de uma métrica financeira não-GAAP, não há referência padrão para o cálculo. Como tal, as empresas podem manipular o valor do OIBDA para seu próprio benefício.

- É uma métrica absoluta em dólares e, como tal, é preciso ter cuidado com a escala de operação enquanto conduz qualquer tipo de análise por pares. Caso a escala de operações varie significativamente, talvez não seja possível tirar uma conclusão significativa.

Conclusão

Portanto, o OIBDA é outra métrica financeira útil que é usada (não frequentemente) pelas empresas para medir a eficiência de sua operação. No entanto, no caso da análise por pares, é importante que se selecione que os pares têm escala semelhante para poder extrair insights significativos.

Artigos recomendados

Este é um guia para o OIBDA. Aqui, discutiremos como ele pode ser calculado usando uma fórmula, juntamente com um modelo de excel para download e Vantagens e limitações do OIBDA. Você também pode consultar nossos outros artigos sugeridos para saber mais -

- EBITDA

- Margem de lucro

- Margem EBITDA

- Exemplo de custo de mercadorias vendidas