Fórmula de devolução de portfólio (Sumário)

- Fórmula

- Exemplos

- Calculadora

O que é a fórmula de retorno de portfólio?

O retorno do portfólio é o retorno obtido do ganho ou perda realizado pelo portfólio de investimentos, que é um composto de vários tipos de investimentos. O objetivo das carteiras é fornecer um retorno com base na estratégia de investimento pré-especificada para atender ao objetivo de investimento, bem como na tolerância ao risco do tipo de investidor visado pelo portfólio.

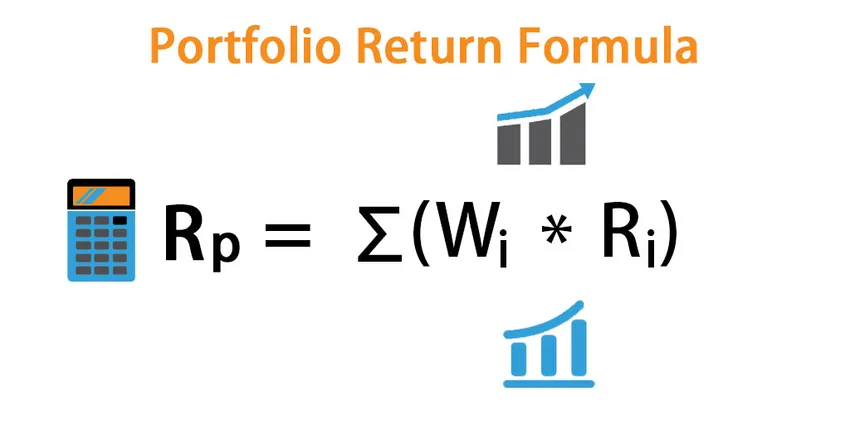

Retorno esperado do portfólio:

O retorno esperado do portfólio é a soma de cada produto do retorno esperado de um ativo individual com seu peso associado.

R p = ∑ (W i * R i )

Onde i = 1, 2, 3, …… .n

- W i : define o peso associado ao ativo i

- R i : É o retorno do ativo

O peso associado a um ativo = Valor de mercado de um ativo / Valor de mercado do portfólio

Variação do portfólio:

A variação do retorno de um portfólio é uma função dos ativos individuais e da covariância entre cada um deles. Se tivermos dois ativos, A e B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

A variação da carteira é uma medida de risco, mais variação, mais risco envolvem nela. Geralmente, um investidor tenta reduzir o risco selecionando ativos de covariância negativos, como ações e títulos.

Desvio dos padrões do portfólio:

É simplesmente a raiz quadrada da variação do portfólio.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

E é uma medida do risco de um portfólio.

Exemplos de fórmula de retorno de portfólio (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo do retorno do portfólio.

Você pode fazer o download deste modelo de Excel de fórmula de retorno de portfólio aqui - Modelo de Excel de fórmula de retorno de portfólioFórmula de retorno de portfólio - Exemplo # 1

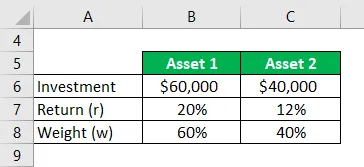

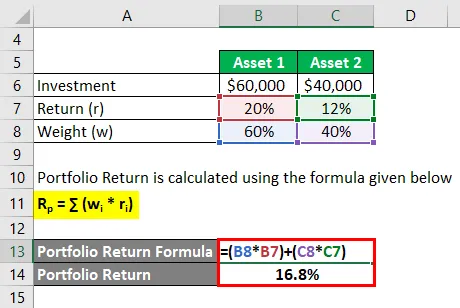

Se dermos um exemplo, você investe US $ 60.000 no ativo 1 que produziu 20% de retorno e US $ 40.000 investem no ativo 2 que gera 12% dos retornos. E o respectivo peso de distribuição é de 60% e 40%. Calcular o retorno do portfólio.

Solução:

O retorno do portfólio é calculado usando a fórmula fornecida abaixo

R p = ∑ (w i * r i )

- Retorno do portfólio = (60% * 20%) + (40% * 12%)

- Retorno do portfólio = 16, 8%

Fórmula de devolução de portfólio - Exemplo # 2

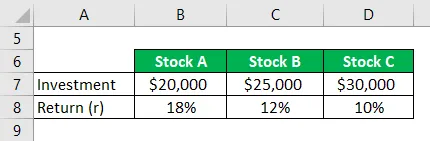

Considere que um investidor planeja investir em três ações, que é o estoque A e seu retorno esperado de 18% e o valor investido é de US $ 20.000, e ela também está interessada no próprio estoque B $ 25.000, que tem um retorno esperado de 12%. Enquanto o retorno esperado do estoque C é de US $ 30.000 à taxa de 10%. Agora, ela está interessada em calcular o retorno geral que obteria em seu portfólio?

Solução:

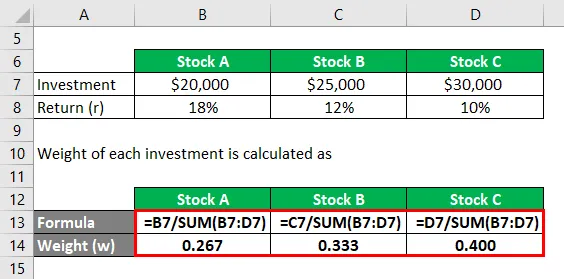

O peso de cada investimento é calculado como

- W Estoque A = $ 20.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0, 267

- W Estoque B = $ 25.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0, 333

- W Estoque C = $ 30.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0, 400

O retorno do portfólio é calculado usando a fórmula fornecida abaixo

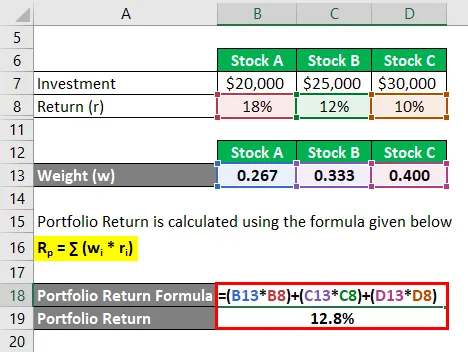

R p = ∑ (w i * r i )

- Retorno do portfólio = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Retorno do portfólio = 12, 8%

Portanto, o resultado geral do retorno esperado é de 12, 8%

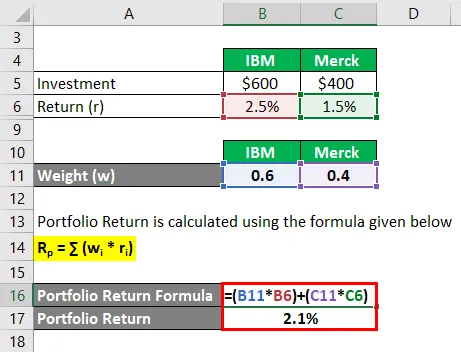

Fórmula de retorno de portfólio - Exemplo # 3

Se você investir US $ 600 na IBM e US $ 400 na Merck por um mês. E, se você percebeu que o retorno é de 2, 5% na IBM e de 1, 5% na Merck ao longo do mês, calcula o retorno do portfólio?

Solução:

O peso de cada investimento é calculado como

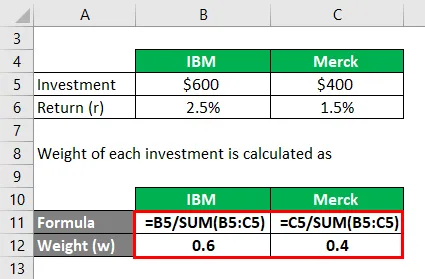

- W IBM = US $ 600 / (US $ 600 + US $ 400) = 0, 6

- W Merck = US $ 400 / (US $ 600 + US $ 400) = 0, 4

O retorno do portfólio é calculado usando a fórmula fornecida abaixo

R p = ∑ (w i * r i )

- Retorno do portfólio = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Retorno do portfólio = 2, 1%

Explicação

O retorno do portfólio é uma medida dos retornos de seus ativos individuais. No entanto, o retorno do portfólio é a média ponderada dos retornos de seus ativos componentes.

Aqui está um determinado conjunto de procedimentos predefinidos para calcular a fórmula de retorno esperado para um portfólio.

Etapa 1: Inicialmente, nossa intuição é determinar o retorno obtido de cada um dos investimentos da carteira que é indicado como r.

Etapa 2 : O próximo passo é determinar o peso de cada ativo no portfólio com base no preço atual de negociação no mercado. que é indicado por w.

Etapa 3 : Finalmente, o retorno esperado do portfólio é calculado pela soma do produto do peso de cada investimento no portfólio e os retornos são obtidos de cada um dos respectivos investimentos da seguinte forma:

Retorno esperado do portfólio = ∑ (w i * r i )

Relevância e usos da fórmula de retorno do portfólio

O conceito da equação de retorno esperado do portfólio é obrigatório para entender o que ajuda a antecipar o lucro ou a perda do investidor em um investimento. A fórmula de retorno esperado é uma fórmula na qual um investidor pode decidir se pode investir mais em um ativo para obter os retornos prováveis.

E um investidor precisa considerar muito mais sobre o peso de um ativo em um portfólio e possíveis ajustes necessários.

Um investidor classifica o ativo com base na fórmula de retorno esperado, inclui no portfólio e realiza investimentos nele. Quanto maior o retorno esperado, melhor será o ativo.

O motivo da formação de um portfólio é reduzir o risco geral e a volatilidade do investimento e buscar continuamente a melhor taxa de retorno positiva. Analista e pesquisador analisam os dados históricos e tentam prever quais ações incluir em um portfólio. A covariância negativa dos ativos incluídos reduz a volatilidade geral do portfólio e aumenta os retornos. E uma covariância positiva indica que dois ativos estão se movendo sequencialmente, enquanto em uma covariância negativa dois ativos se movem em direções opostas. O risco diversificável não pode ser minimizado após a adição de 25 ações diferentes em um portfólio. O coeficiente de correlação é usado principalmente para determinar o relacionamento entre dois ativos e medir a força dele.

Calculadora de fórmula de retorno de portfólio

Você pode usar a seguinte calculadora de retorno de portfólio

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Artigos recomendados

Este é um guia para a fórmula de retorno de portfólio. Aqui discutimos Como calcular o retorno do portfólio, juntamente com exemplos práticos. Também fornecemos uma Calculadora de Retorno de Portfólio com um modelo para Excel para download. Você também pode consultar os seguintes artigos para saber mais -

- O que é fórmula de renda residual?

- Fórmula para retenção do período de retenção

- Exemplos de fórmula de análise de variância

- Como calcular o coeficiente de determinação?