Diferença entre contabilidade de exercício e contabilidade de caixa

O tempo é importante. Do críquete à contabilidade, o tempo desempenha um papel importante em todas as facetas da vida. Como uma gravação oportuna, o registro oportuno de receitas e despesas desempenha um papel importante em suas demonstrações financeiras. Existem dois tipos de contabilidade - baseada em caixa e baseada em competência. Vamos aprofundar ainda mais para entender esses conceitos.

Definições

A contabilidade de caixa ou base de caixa é um método contábil que reconhece as despesas ou receitas à medida que os pagamentos são feitos. É tão simples quanto fazer um lançamento contábil manual somente quando o dinheiro é recebido ou quando as contas são pagas. Uma empresa pode ter feito vendas em um ano, mas como a receita não foi recebida até o próximo ano, a receita dessas vendas pode não ser registrada até que os pagamentos sejam realmente recebidos. Este método é empregado principalmente por empresas de pequena escala ou por indivíduos para finanças pessoais. O método está em sincronia com o velho ditado - não conte seus ovos antes de serem chocados.

Essa abordagem contrasta com a contabilidade de competência, onde, como o nome sugere, os pagamentos são acumulados ou acumulados. As receitas e os passivos são realizados quando incorridos e não quando registrados. Em termos simples, o lançamento no diário seria registrado mesmo antes de haver uma troca real de dinheiro, ou seja, renda antes do recebimento do dinheiro e despesas antes do pagamento das contas. Você entrega um serviço ou produto ao cliente e registra as transações com a antecipação de que o pagamento acabaria sendo recebido da outra parte.

Os métodos Contabilidade Contabilística x Contabilidade de Caixa são como os dois lados de uma moeda. No longo prazo, eles não afetam muito, mas, no curto prazo, podem fornecer grandes diferenças para a demonstração dos fluxos de caixa.

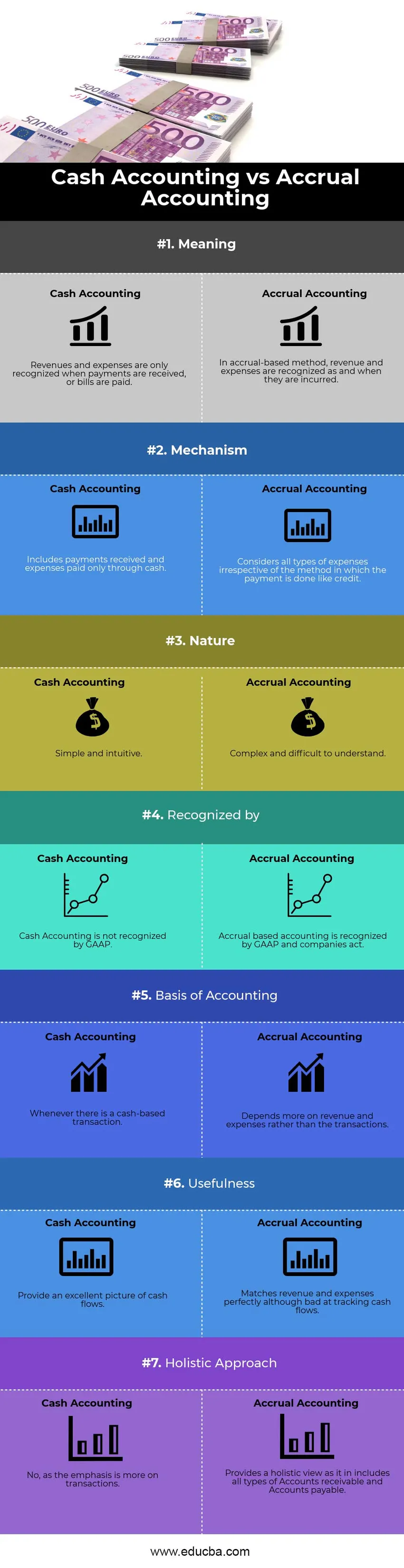

Contabilidade de provisão versus infografia de contabilidade de caixa

Abaixo está a diferença top 7 entre contabilidade de exercício versus contabilidade de caixa

Principais diferenças entre contabilidade de exercício e contabilidade de caixa

Tanto a contabilidade de exercício quanto a contabilidade de caixa são escolhas populares no mercado; vamos discutir algumas das principais diferenças entre contabilidade de exercício e contabilidade de caixa:

A diferença significativa entre a contabilidade de exercício e a contabilidade de caixa é onde começamos nossa discussão - tempo. O momento de registrar ou reconhecer uma transação, seja Receita ou despesa. Por um lado, o mecanismo baseado em caixa acredita no reconhecimento instantâneo das despesas e receitas; o método baseado em competência, por outro lado, enfatiza as transações antecipadas. Outra diferença vital está na maneira como o dinheiro é rastreado. Por sua vez, a contabilidade baseada em caixa fornece uma visão excepcional dos fluxos de caixa registrando entradas e saídas conforme e quando ocorrem, mas perdem receitas e despesas correspondentes no lançamento contábil manual. A contabilidade de competência, por outro lado, é ruim no rastreamento de fluxos de caixa, mas excelente na comparação de receitas e despesas.

Natureza

A contabilidade de caixa é simples e intuitiva de entender. As receitas e despesas são realizadas com base em sua ocorrência. Realmente não importa quando a fatura foi emitida. Portanto, quando uma empresa depende de contabilidade baseada em caixa, não precisa preparar nenhum lançamento de ajuste como provisões, diferimentos ou itens de período anterior.

Meeting GAAP

O método de contabilidade de caixa depende mais do momento dos pagamentos, e não quando eles foram efetivamente incorridos. Pode haver uma possibilidade de que uma empresa não registre receita no ano em que o trabalho correspondente foi realizado, pois a receita foi recebida um ano depois. Não é uma forma aceitável de contabilidade e, portanto, não é reconhecida pelos princípios contábeis geralmente aceitos (GAAP). Por outro lado, a contabilidade de exercício é amplamente aceita pelo fato de reconhecer as receitas quando são auferidas e não quando são recebidas .

Uma melhor imagem do desempenho financeiro

Depender de dinheiro seria uma maneira mais bruta e desorganizada de relatar transações. O status financeiro assim relatado não será uma maneira precisa de medir o desempenho financeiro de uma empresa, considerando que pode haver projetos em execução por um horizonte de tempo mais longo. Pode ser difícil e frustrante para os investidores elaborar uma projeção futura de receitas e fluxos de caixa, levando a uma segunda reflexão sobre sua decisão de investir na empresa. A provisão é uma maneira muito mais sistemática, limpa e aceitável de contabilidade. A confiança está mais em uma visão holística e uma única transação (pequena ou grande) não tem a capacidade de alterar o status financeiro e o desempenho da empresa. Assim, fornecendo uma visão verdadeira e justa das demonstrações financeiras.

Acesso ao crédito

À medida que a empresa cresce, a dependência de dinheiro diminui e as transações dependem mais de crédito. De fato, mais do que a expansão dos negócios, para sobreviver em um mercado competitivo, as transações baseadas em dinheiro não são mais suficientes. Haverá momentos em que os pagamentos serão atrasados. No registro e na avaliação contábil do exercício, o crédito pode ser feito facilmente, um fenômeno desconhecido na contabilidade de caixa.

Implicações fiscais

Se você usa o mecanismo de contabilidade de exercício ou caixa, ele pode ter um impacto substancial em suas declarações fiscais. Por exemplo, digamos que você receba um pagamento em janeiro (início do ano fiscal) pelos serviços prestados no quarto trimestre (final do ano fiscal anterior) no valor de US $ 5.000. A contabilidade de caixa incluiria esse valor como receita no atual exercício fiscal ano que aumentaria seu imposto para o ano atual. No entanto, a contabilidade de competência consideraria esse valor no próprio exercício fiscal anterior, mesmo que o pagamento não tenha sido recebido naquele momento.

Comparações cara a cara entre contabilidade de exercício e contabilidade de caixa

Abaixo está a comparação mais alta entre contabilidade de exercício e contabilidade de caixa

| A base para a comparação entre contabilidade de exercício e contabilidade de caixa | Contabilidade de Caixa | Contabilidade de competência |

| Significado | As receitas e despesas são reconhecidas apenas quando os pagamentos são recebidos ou as contas são pagas | No regime de competência, as receitas e despesas são reconhecidas à medida que são incorridas. |

| Mecanismo | inclui pagamentos recebidos e despesas pagas somente em dinheiro | Considera todos os tipos de despesas, independentemente do método em que o pagamento é feito como crédito. |

| Natureza | Simples e intuitivo | Complexo e difícil de entender |

| Reconhecido por | A contabilidade de caixa não é reconhecida pelo GAAP | A contabilidade de provisão é reconhecida pelo GAAP e as empresas agem. |

| Base de contabilidade | Sempre que houver uma transação baseada em dinheiro | Depende mais da receita e das despesas do que das transações. |

| Utilidade | Fornecer uma excelente imagem dos fluxos de caixa | Corresponde perfeitamente a receita e as despesas, embora seja ruim no rastreamento dos fluxos de caixa. |

| Abordagem holística | Não, pois a ênfase está mais nas transações. | Fornece uma visão holística como inclui todos os tipos de contas a receber e contas a pagar. |

Contabilidade de competência versus contabilidade de caixa - considerações finais

Por sua simplicidade, fácil implementação, menos demorado e mais fácil interpretação, a contabilidade de caixa é aceitável para pequenas empresas (com menos de US $ 5 milhões em vendas). Os pagamentos podem ser facilmente contabilizados e mecanismos contábeis complexos, como diferimentos e acréscimos, podem ser evitados. No entanto, como há muita dependência das transações, um único pagamento do cliente pode resultar em lucros extraordinariamente altos ou baixos em um trimestre específico, devido ao seu tamanho ou momento aleatório. Essa natureza dificulta a contabilidade de caixa para empresas de capital aberto. À medida que o tamanho da empresa se torna grande e as transações baseadas no crédito aumentam, a contabilidade de competência não é mais uma opção, mas uma necessidade. Portanto, seria do interesse das PME e dos gerentes que antecipam o crescimento futuro compreendê-lo para que a transição seja suave.

Artigo recomendado

Este foi um guia para as principais diferenças entre a contabilidade de exercício versus a contabilidade de caixa. Aqui também discutimos as principais diferenças entre Contabilidade contábil x Contabilidade de caixa com infográficos e tabela de comparação. Você também pode dar uma olhada nos seguintes artigos -

- Contabilidade vs Gestão Financeira

- Principais diferenças entre o lucro bruto e o lucro líquido

- Receita vs lucro

- Alavancado vs Desalavancado

- Fórmula de Renda Bruta

- Tipos e exemplo de método contábil