Fórmula EPS diluída (sumário)

- Fórmula EPS diluída

- Calculadora EPS diluída

- Fórmula EPS diluída no Excel (com modelo do Excel)

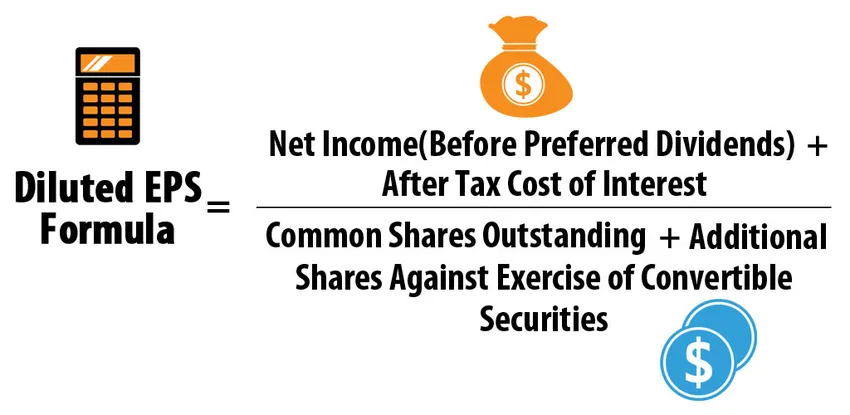

Fórmula EPS diluída

Onde,

Títulos Conversíveis = Ações preferenciais conversíveis + Dívida conversível + Opções de ações + bônus de subscrição

Exemplos

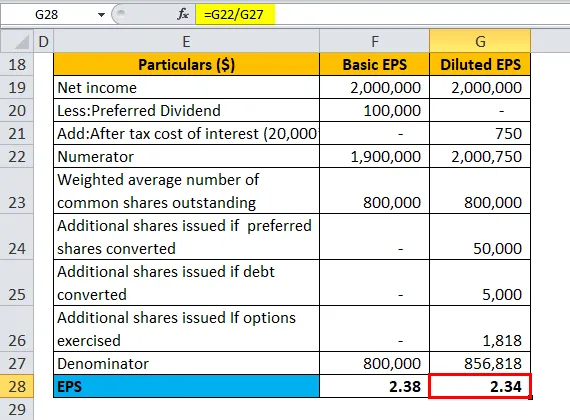

Suponha que a Companhia ABC tenha a seguinte estrutura de ações e valores mobiliários dilutivos ao final de um exercício:

Você pode fazer o download deste modelo diluído do EPS Formula Excel aqui - Modelo diluído do EPS Formula Excel- Média ponderada de ações ordinárias em circulação: 800.000

- Ações preferenciais conversíveis: 10.000, conversíveis em 5 ações ordinárias cada e pagando dividendo de US $ 10 por ação

- Dívida conversível: $ 20.000 em títulos de 5% conversíveis em 5.000 ações

- Opções de ações em circulação no início do ano: 10.000 com o preço de exercício de US $ 45 (o preço médio de mercado das ações da empresa durante o ano foi de US $ 55 por ação)

- Lucro líquido antes do dividendo preferencial = $ 2.000.000, taxa de imposto de 25%

| Detalhes ($) | EPS básico | EPS diluído |

| Resultado líquido | 20, 00.000 | 20, 00.000 |

| Menos: Dividendo Preferencial | 1, 00, 000 | - |

| Adicionar: custo de juros após impostos | - | 750 |

| Numerador | 19, 00.000 | 20, 00.750 |

| Número médio ponderado de ações ordinárias em circulação | 8, 00, 000 | 8, 00, 000 |

| Ações adicionais emitidas se ações preferenciais convertidas | - | 50.000 |

| Ações adicionais emitidas se a dívida for convertida | 5.000 | |

| Ações adicionais emitidas Se as opções forem exercidas (em dinheiro) | - | 1.818 |

| Denominador | 8, 00, 000 | 8, 56.818 |

| EPS | 2, 38 | 2, 34 |

Fórmula EPS diluída = lucro líquido (antes dos dividendos preferenciais) + após o imposto sobre os juros / (ações ordinárias em circulação + ações adicionais contra o exercício de valores mobiliários conversíveis)

- EPS diluído = (20, 00, 000 + 750) / (8, 00, 000 + 50, 000 + 5, 000 + 1, 818)

- EPS diluído = 20, 00.750 / 8, 56.818

- EPS diluído = 2, 34

Explicação da fórmula EPS diluída

- Definição: O EPS diluído representa o desempenho dos lucros de uma empresa (lucro por ação), assumindo que todos os seus títulos conversíveis dilutivos são exercidos. Os títulos conversíveis podem ser ações preferenciais, debêntures, opções não exercidas e bônus de subscrição. O EPS diluído considera o que aconteceria se os títulos diluidores fossem exercidos pelo detentor. Como os títulos diluídos aumentam efetivamente o número de ações em circulação, o lucro por ação cai.

- Títulos diluentes x antidilutivos: cada um desses títulos conversíveis precisa ser diluido, o que significa que sua inclusão no cálculo do EPS diluído não deve gerar um valor mais alto do EPS em comparação ao EPS básico.

Por exemplo, considere que a empresa AD possui a seguinte estrutura de ações e valores mobiliários conversíveis no final de um ano fiscal:

- Média ponderada de ações ordinárias em circulação: 800.000

- Ações preferenciais conversíveis: 10.000, conversíveis em 3 ações ordinárias de cada uma e pagando dividendo de US $ 10 por ação

- Lucro líquido antes do dividendo preferencial = $ 2.000.000

| Detalhes ($) | EPS básico | EPS diluído se convertido |

| Resultado líquido | 20, 00.000 | 20, 00.000 |

| Menos: Dividendo Preferencial | 1, 00, 000 | - |

| Numerador | 19, 00.000 | 20, 00.000 |

| Número médio ponderado de ações ordinárias em circulação | 8, 00, 000 | 8, 00, 000 |

| Ações adicionais emitidas se ações preferenciais convertidas | - | 30.000 |

| Denominador | 8, 00, 000 | 8, 30, 000 |

| EPS | 2, 38 | 2, 41 |

Fórmula EPS diluída = lucro líquido (antes dos dividendos preferenciais) + após o imposto sobre os juros / (ações ordinárias em circulação + ações adicionais contra o exercício de valores mobiliários conversíveis)

- EPS diluído = (20, 00, 000 + 0) / (8, 00, 000 + 30, 000)

- LPA diluído = 20, 00.000 / 8, 30.000

- EPS diluído = 2, 41

Como o EPS diluído (se o preferencial for convertido) exceder o EPS básico, essas ações preferenciais conversíveis são antidilutivas e, portanto, não serão incluídas no cálculo do EPS diluído. Portanto, o EPS diluído é sempre menor ou igual ao EPS básico.

- Cálculo para ações preferenciais conversíveis / debêntures: nesses casos, o lucro por ação diluído é calculado usando o método se convertido, que assumiu que os valores mobiliários foram convertidos no início do ano.

Para as ações preferenciais, após a conversão, não haveria ações preferenciais em circulação; portanto, nenhum dividendo preferencial receberia ações ordinárias adicionais que seriam emitidas, o que aumentaria o valor em circulação das ações ordinárias. Considere o exemplo acima da empresa ABC, assumindo que apenas as ações preferenciais conversíveis existem e outros conversíveis estão ausentes. O cálculo seria o seguinte:

| Particulares | EPS básico | EPS diluído |

| Resultado líquido | 20, 00.000 | 20, 00.000 |

| Menos: Dividendo Preferencial | 1, 00, 000 | - |

| Numerador | 19, 00.000 | 20, 00.000 |

| Número médio ponderado de ações ordinárias em circulação | 8, 00, 000 | 8, 00, 000 |

| Ações adicionais emitidas se ações preferenciais convertidas | - | 50.000 |

| Denominador | 8, 00, 000 | 8, 50, 000 |

| EPS | 2, 38 | 2, 35 |

Fórmula EPS diluída = lucro líquido (antes dos dividendos preferenciais) + após o imposto sobre os juros / (ações ordinárias em circulação + ações adicionais contra o exercício de valores mobiliários conversíveis)

- EPS diluído = (20, 00, 000 + 0) / (8, 00, 000 + 50, 000)

- EPS diluído = 20, 00, 000 / 8, 50, 000

- EPS diluído = 2, 35

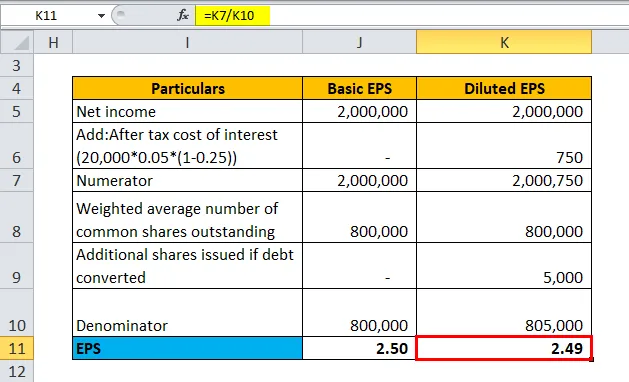

Para debêntures conversíveis, se a conversão ocorrer, haveria ações ordinárias adicionais, enquanto a empresa não pagará juros sobre a dívida conversível, o que significa que o lucro líquido aumentará pelo valor pós-imposto do pagamento de juros. Considere o exemplo acima da empresa ABC, assumindo que apenas a dívida conversível existe e outros conversíveis estão ausentes. O cálculo seria o seguinte:

| Particulares | EPS básico | EPS diluído |

| Resultado líquido | 20, 00.000 | 20, 00.000 |

| Adicionar: após o custo de juros dos impostos

(20.000 * 0, 05 * (1-0, 25)) *** | - | 750 |

| Numerador | 20, 00.000 | 20, 00.750 |

| Número médio ponderado de ações ordinárias em circulação | 8, 00, 000 | 8, 00, 000 |

| Ações adicionais emitidas se a dívida for convertida | - | 5.000 |

| Denominador | 8, 00, 000 | 8, 05.000 |

| EPS | 2, 50 | 2, 49 |

*** Taxa de imposto - 25%, taxa de juros - 5%, dívida - US $ 20.000

Fórmula EPS diluída = lucro líquido (antes dos dividendos preferenciais) + após o imposto sobre os juros / (ações ordinárias em circulação + ações adicionais contra o exercício de valores mobiliários conversíveis)

- EPS diluído = (20, 00, 000 + 750) / (8, 00, 000 + 5, 000)

- LPA diluído = 20, 00.750 / 8, 05.000

- EPS diluído = 2, 49

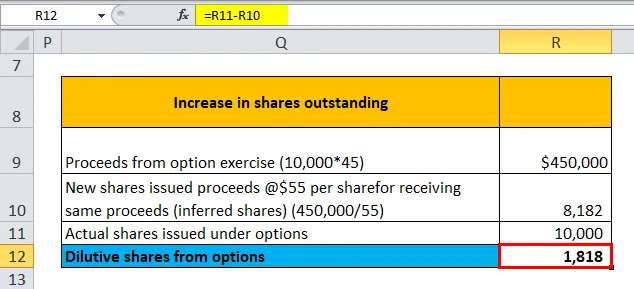

- Cálculo para opções de ações e bônus de subscrição: de acordo com o IFRS, as ações em circulação são calculadas pelo aumento de um número excessivo de novas ações convertidas além do número de ações "inferidas" que teriam que ser emitidas ao preço médio de mercado do período para receber os ganhos da conversão. Considere o exemplo acima da empresa ABC, assumindo que apenas existem opções de ações não exercidas e outros conversíveis estão ausentes. O cálculo seria o seguinte:

| Aumento de ações em circulação | |

| Produto do exercício da opção (10.000 * 45) | $ 4.50.000 |

| Novas ações emitidas com receita a $ 55 por ação por receber as mesmas receitas (ações inferidas) (450.000 / 55) | 8.182 |

| Ações efetivas emitidas em opções | 10.000 |

| Ações dilutivas de opções | 1.818 |

Ações diluídas das opções = Ações reais - Novas ações emitidas

- Ações diluídas das opções = 10.000 - 8.182

- Ações diluídas das opções = 1.818

| Particulares | EPS básico | EPS diluído |

| Resultado líquido | 20, 00.000 | 20, 00.000 |

| Numerador | 20, 00.000 | 20, 00.000 |

| Número médio ponderado de ações ordinárias em circulação | 8, 00, 000 | 8, 00, 000 |

| Ações adicionais emitidas Se opções exercidas | - | 1.818 |

| Denominador | 8, 00, 000 | 8, 01.818 |

| EPS | 2, 50 | 2, 49 |

Fórmula EPS diluída = lucro líquido (antes dos dividendos preferenciais) + após o imposto sobre os juros / (ações ordinárias em circulação + ações adicionais contra o exercício de valores mobiliários conversíveis)

- EPS diluído = (20, 00, 000 + 0) / (8, 00, 000 + 1, 818)

- LPA diluído = 20, 00.000 / 8, 01.818

- EPS diluído = 2, 49

Somente opções in-the-money podem ser consideradas para diluição, uma vez que são mais prováveis de serem exercidas. As opções são consideradas in-the-money se o preço de exercício for menor que o preço médio de mercado durante o período especificado usado para calcular o EPS.

Importância e uso da fórmula EPS diluída

- Estrutura de capital complexa e conservadorismo: a maioria das empresas possui uma estrutura de capital complexa composta por valores mobiliários com opção de conversão pela qual as empresas se comprometem a emitir ações adicionais no futuro. Estrutura de capital complexa é mantida especialmente para reduzir o custo de capital. Por exemplo, as instituições financeiras que emprestam dívida conversível cobrariam juros mais baixos do que a dívida não conversível equivalente. Ao avaliar a saúde financeira de uma empresa, no entanto, é mais apropriado usar o EPS diluído mais conservador, assumindo que todas as conversões são exercidas, embora seja improvável que todas as conversões ocorram simultaneamente.

- A diferença no EPS básico e diluído : a maioria dos analistas e investidores critica uma grande diferença no EPS básico e diluído. Efetivamente, isso significa que a empresa possui uma estrutura de capital muito complexa e compromissos significativos, caso o exercício se concretize. Outro ponto a ser observado é a diferença real. Uma diferença de US $ 0, 1 entre os dois EPS pode não ser tão significativa no caso de US $ 10 milhões em ações em circulação quanto no caso de US $ 10 bilhões em ações em circulação. No primeiro caso, US $ 1 milhão não está disponível para os investidores, enquanto no segundo caso, US $ 1000 milhões.

- EPS diluído versus EPS básico para comparação : para uma estrutura de capital simples sem opções de conversão, o EPS diluído e o EPS básico são os mesmos. Ao comparar com uma estrutura de capital complexa, é mais apropriado usar o EPS diluído para facilitar a comparação “maçã com maçã” ao longo do tempo e dos pares

- Impacto no P / E da empresa e outras medidas de avaliação: O EPS diluído afeta adversamente o índice P / E, de modo que os acionistas geralmente não gostam das empresas que emitem títulos diluidores. Novamente, os analistas acham que é menos complicado calcular o P / E usando um valor de mercado total no numerador e ganhos totais no denominador no caso de uma estrutura de capital complexa, em vez de verificar todas as conversões nas demonstrações financeiras.

Calculadora de fórmula EPS diluída

Você pode usar a seguinte Calculadora de fórmula EPS diluída

| Resultado líquido | |

| Após o custo dos juros dos impostos | |

| Ações Ordinárias em Circulação | |

| Ações adicionais emitidas se ações preferenciais convertidas | |

| Ações adicionais emitidas se a dívida for convertida | |

| Ações adicionais emitidas Se as opções forem exercidas (em dinheiro) | |

| Fórmula EPS diluída = | |

| Fórmula EPS diluída = |

|

|||||||||

|

Fórmula EPS diluída no Excel (com modelo do Excel)

Aqui, faremos o mesmo exemplo da fórmula EPS diluída no Excel. É muito fácil e simples.

Você pode calcular facilmente o EPS diluído usando a fórmula no modelo fornecido.

Exemplo 1

Exemplo 2

Exemplo 3

Exemplo 4

Exemplo # 5.1

Exemplo 5.2

Artigos recomendados

Este foi um guia para uma fórmula EPS diluída. Aqui discutimos seus usos, juntamente com exemplos práticos. Também fornecemos a você a Calculadora de fórmula EPS diluída, com o modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula para a perpetuidade

- Fórmula de rendimento equivalente a impostos

- Calculadora da fórmula de ganhos de capital

- Modelo de fórmula de dividendos por ação

- Ações em circulação