Introdução ao Beta

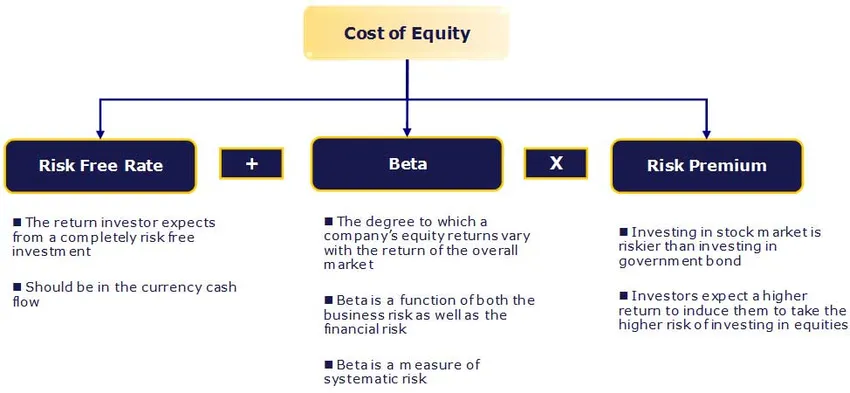

Neste artigo, veremos um esboço sobre o que é beta? e também aprenderemos sobre a estimativa do custo do patrimônio líquido. O custo do patrimônio líquido (Ke) é a taxa de retorno esperada pelos acionistas.

Taxa livre de risco:

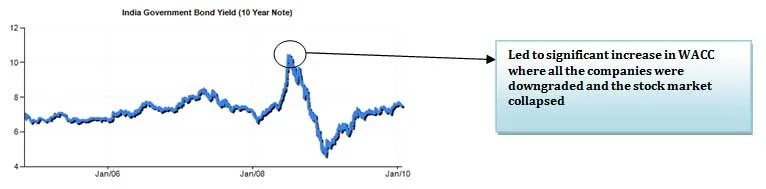

A segurança sem risco não possui risco padrão, volatilidade e beta zero. Praticamente esse valor não existe e, portanto, usamos títulos emitidos por governos políticos e estáveis. A seleção do título depende do horizonte de previsão - curto ou longo prazo?

A aproximação mais próxima que temos da taxa livre de risco é o rendimento dos títulos do governo. A maioria dos analistas utiliza rendimentos de títulos do governo a longo prazo. Idealmente, a duração da previsão deve corresponder à posse do título usado para o cálculo do rendimento do título. Por exemplo, se uma empresa tiver sido prevista por 10 anos, devemos usar o rendimento de títulos de 10 anos como a taxa livre de risco.

O que é o Beta?

Beta é uma medida estatística da variabilidade do preço das ações de uma empresa em relação ao mercado de ações em geral. É calculado através da regressão da variação percentual em uma ação ou carteira em relação à variação percentual no mercado (geralmente conforme definido por um índice como o SENSEX / NIFTY).

Cursos recomendados

- Treinamento em Finanças Estruturadas

- Classificação de crédito on-line do treinamento Wonderla

- Treinamento de certificação em modelagem LBO

- Avaliação do programa Stop Shopper

Assim, um beta de 1 (um) implica uma ação que se move exatamente com o mercado. A aplicação de um beta de 1 (um) ao CAPM resultaria em um prêmio acima da taxa livre de risco igual ao prêmio médio do patrimônio líquido. Um beta mais alto / mais baixo significa que o estoque é mais arriscado / menos arriscado e resulta em um retorno maior / menor necessário. A maioria dos betas cai entre 0, 1 e 2, 0, embora números negativos e maiores sejam possíveis.

A sensibilidade do Beta é por causa de dois ter dois componentes, o risco inerente aos ativos do negócio e o risco associado à alavancagem aplicada a esses ativos.

Determinantes do Beta

- Produto ou serviço: o valor beta de uma empresa depende da sensibilidade da demanda por seus produtos e serviços e de seus custos a fatores macroeconômicos que afetam o mercado em geral.

- As empresas cíclicas têm empresas mais altas do que as não cíclicas que vendem mais produtos discricionários e terão betas mais altas do que as empresas que vendem produtos menos discricionários.

- Alavancagem operacional: quanto maior a proporção de custos fixos na estrutura de custos dos negócios, maior o beta.

- Alavancagem financeira: quanto mais dívida uma empresa assumir, maior será o beta do patrimônio líquido nesse negócio. A dívida cria um custo fixo, despesas com juros, que aumenta a exposição a riscos de mercado.

Beta desavisado e revalorizado:

É uma medida estatística da variabilidade do preço das ações de uma empresa em relação ao mercado de ações em geral. No entanto, se estivermos avaliando uma empresa privada não listada, não podemos encontrar o beta conforme sugerido acima.

Cálculo beta

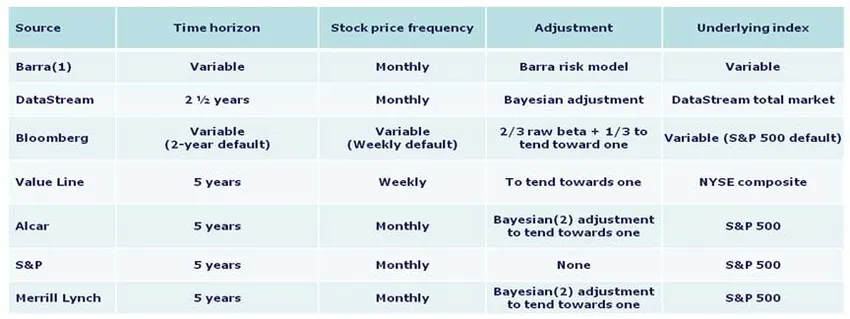

Abaixo estão as metodologias utilizadas por várias fontes no cálculo:

A política preferencial da metodologia beta na Índia é que você deve usar a Bloomberg, desde o Beta, a menos que haja um bom motivo para não fazê-lo. No entanto, para referência, os fundamentos de como o beta é calculado são apresentados abaixo.

1. Horizonte temporal - cinco anos

Estudos demonstraram que horizontes mais longos fornecem betas mais precisos. Cinco anos são considerados um período de tempo apropriado para capturar o movimento de uma ação, enquanto ainda refletem a dinâmica atual do mercado. Períodos mais curtos podem refletir as aberrações do mercado ou da empresa mais rapidamente. A maioria das principais fontes utiliza esse horizonte.

2. Frequência - Mensal

Há mais histórico disponível para os preços mensais das ações, permitindo estudos geralmente mais aprofundados. Os resultados semanais podem sofrer distorções decorrentes do dia da semana selecionado para os preços de fechamento. Os resultados diários podem ser distorcidos pelo efeito Fisher, pelo qual os movimentos do mercado no final do dia não são combinados com os preços de fechamento, pois um preço de fechamento é registrado como a última negociação, não necessariamente sendo negociada no final do dia.

3. Ajuste - Tendência em direção a Um

Observou-se que, à medida que a indústria / empresa amadurece, ela atua mais como a economia / mercado geral em geral. Consequentemente, os betas se movem mais com o mercado ao longo do tempo. O beta bruto precisará de ajustes para refletir melhor a tendência dos betas por períodos mais longos.

4. Índice subjacente

Use o índice do país em que sua empresa está localizada. Na Índia, o SENSEX 30 deve ser usado.

Conclusão

Neste artigo, aprendemos sobre a estimativa de custo de patrimônio, encontraremos para empresas privadas … Até então, aprendizado feliz!

Artigos recomendados

Aqui estão alguns artigos que ajudarão você a obter mais detalhes sobre a Fórmula CAPM, basta acessar o link.

- 3 etapas fáceis e melhores para calcular o beta (poderoso)

- 6 perguntas mais surpreendentes da entrevista sobre testes de software

- Problemas de macroeconomia

- Qual a importância do CAPM e seus cálculos? (Visão geral)