Parte - 9

Em nosso último tutorial, entendemos o básico para o cálculo do Custo Médio Ponderado de Capital (WACC). Neste artigo, aprenderemos sobre o custo médio ponderado de capital (WACC)

Use o custo médio ponderado de capital (WACC) para determinar o intervalo apropriado da taxa de desconto. Principalmente, os fluxos de caixa livres nominais devem ser descontados por uma taxa nominal e os fluxos reais pela taxa real.

Qual é o custo médio ponderado de capital ou WACC?

Uma das melhores e mais comuns medidas de risco dos fluxos de caixa projetados (e a melhor maneira de determinar a faixa correta de taxas de desconto) é o custo médio ponderado de capital (WACC). Esse WACC é a média ponderada do custo após impostos da dívida de uma empresa e o custo de seu patrimônio. A análise do WACC pressupõe que os investidores do mercado de capitais (dívida e patrimônio) em um determinado setor exijam retornos proporcionais à percepção de risco de seu investimento.

Definição de Fórmula do WACC

Uma visão geral simples do cálculo WACC de uma empresa pode ser ilustrada por:

- Não há nenhum custo na demonstração do resultado que reflita o custo do patrimônio líquido (uma vez que há despesa de juros associada à dívida). O conceito de tributação não se aplica ao patrimônio

- Não dívida líquida, mas o valor de mercado da dívida

O custo e a ponderação adequada de cada tipo de financiamento devem ser incluídos em um cálculo do WACC. Por exemplo, se uma parte da estrutura de capital da empresa é patrimônio líquido preferencial, seu custo e ponderação adequada devem ser levados em consideração no WACC, juntamente com o custo de dívida e patrimônio da empresa.

Cursos recomendados

- Curso de Pesquisa em Crédito do Setor Farmacêutico

- Pesquisa de crédito do curso Stop Shopper

- Curso Online de Calculadora CFA

- Treinamento on-line sobre ética do CFA Lvel 1

Observe que o custo do patrimônio preferencial é geralmente o seu dividend yield.

Normalmente, a estrutura ideal de capital de uma empresa inclui uma proporção de dívida; a dívida é tipicamente mais barata que o patrimônio, e os pagamentos de juros sobre a dívida são dedutíveis de impostos, resultando em um 'escudo fiscal'. Observe que você deve usar um nível alvo de dívida para representar sua estrutura de capital ideal. A estrutura implícita no balanço de uma empresa pode ser diferente da sua estrutura de capital ideal de longo prazo. Como tal, o cálculo pode precisar ser ajustado ao longo do tempo se a estrutura de capital mudar.

Etapa 10 - WACC - Calcular o custo da dívida

Você não pode simplesmente ir ao relatório anual de uma empresa e capturar o custo da dívida para usar no cálculo do WACC. O custo da dívida no relatório anual é histórico e pode não refletir sua escolha de combinação dívida / patrimônio no seu WACC ou o custo da dívida no futuro. Você deve encontrar o custo futuro da dívida da empresa para a classificação de crédito implícita no mix de dívida e patrimônio no seu WACC.

Método 1: Abordagem Rendimento até o vencimento (apenas para dívida pública)

Determine a média ponderada dos rendimentos atuais até o vencimento em todas as emissões na estrutura de capital alvo. O rendimento até o vencimento incorpora as expectativas do mercado de retornos futuros da dívida e deve ser usado no lugar da taxa do cupom

Método 2: Abordagem de Rating de Crédito

Primeiro, determine a classificação de crédito que a empresa receberia no seu mix de dívida e patrimônio. S&P, Moody's e outros serviços de classificação de crédito publicam diretrizes de proporção para diferentes classificações de crédito. A diretriz de classificação muda frequentemente, portanto, verifique as informações mais recentes. Depois de obter a classificação de crédito, verifique a Bloomberg quanto ao rendimento até o vencimento em títulos de longo prazo negociados publicamente com a mesma classificação de crédito.

A diferença entre o custo da dívida da empresa e a taxa de referência (LIBOR / Government Bond) é denominada Spread

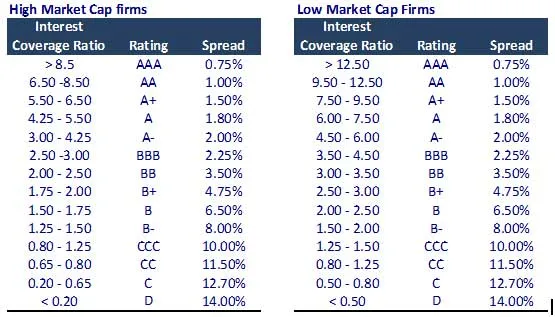

Método 3: Método de Classificação Sintética

Se os títulos da empresa não estiverem listados, é necessário calcular o spread padrão sintético implícito.

Cálculo da propagação padrão sintética

- Calcule a taxa de cobertura de juros = EBIT / Despesa de juros.

- Derive o spread padrão sintético conforme a tabela abaixo.

Nota - Esta é apenas uma tabela de diretrizes. No entanto, você deve verificar com o seu sénior a tabela atualizada revisada.

Método 4: Método de Relatório da Empresa (Spot Check!)

No relatório anual / relatório trimestral, encontre a taxa de juros aplicável a cada dívida. O custo da dívida pode ser histórico, mas pode fornecer uma boa verificação dupla.

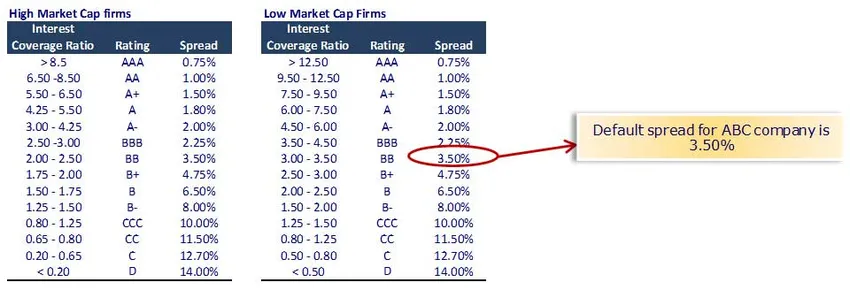

Cálculo do custo da dívida da empresa ABC

Usando o método de classificação sintética, temos uma taxa de cobertura de juros = EBIT / despesa de juros

A despesa de juros para a empresa ABC (small cap $ 257 milhões) é 15; Índice de cobertura de juros = 50/15 = 3, 33

Custo da dívida antes do imposto = taxa livre de risco + spread padrão = 5, 0% + 3, 50% = 8, 50%

Lançar o custo fiscal da dívida = 8, 50% x (1-33%) = 5, 70%

Nota - assumimos que a taxa livre de risco é de 5, 0%. (Consulte a nota detalhada abaixo sobre taxa livre de risco)

Além disso, você pode dar uma olhada neste artigo detalhado sobre o WACC no WallStreetMojo

Qual o proximo

Neste artigo, entendemos o WACC; veremos o custo do patrimônio. Até então, o aprendizado feliz!

Artigos recomendados

Aqui estão alguns artigos que ajudarão você a obter mais detalhes sobre os métodos para calcular o WACC. Basta acessar o link.

- O que é o spread de rendimento - por que é importante saber? (Em detalhe)

- Como obter o melhor cálculo de valor corporativo. Fórmula WACC |

- Fluxo de Caixa Livre (Benefícios)

- 3 etapas fáceis para calcular beta (poderoso)

- Cálculo do valor da empresa | Fórmula WACC

- O que é a fórmula Beta -CAPM

- 8 maneiras eficazes de ser mais inovador todos os dias