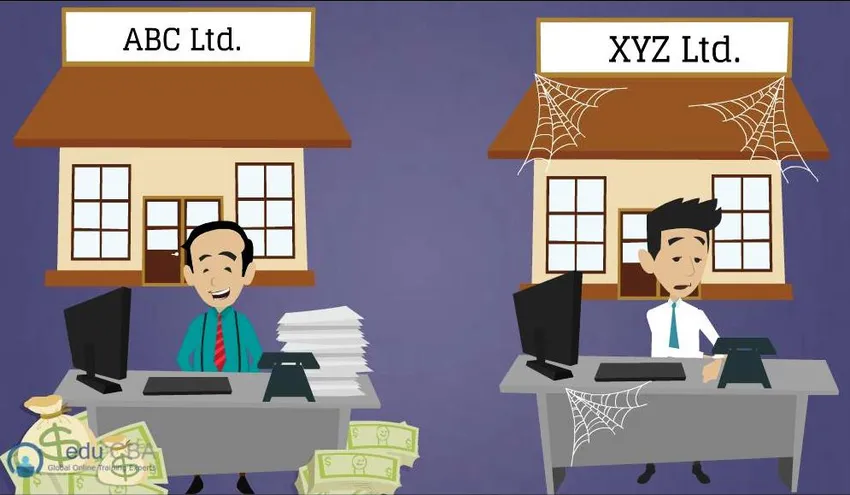

Na foto acima, você pode ver duas pessoas, o Sr. Dave, que administra a ABC Ltd. e o Sr. Steve, que é o proprietário da XYZ Ltd. Deixe-me fazer esta pergunta, dada a opção das duas empresas, qual delas seria gostaria de comprar? eu sou

com certeza não é tão difícil e você compraria a ABC Ltd. O motivo é muito simples: o Sr. Steve's XYZ Ltd. parece estar completamente fora do negócio e, é claro, você não gostaria de possuir uma empresa que não pode fornecer retornos sobre seu investimento . Portanto, a solução foi bem simples aqui. Porém, quando se trata da situação da vida real em que uma empresa decide comprar outra, existem várias considerações que tornam um acordo rotulado como bom.

Como o nome implicaria, uma compra de alavancagem está usando alavancagem financeira ou dívida como o principal elemento de uma aquisição. Em palavras simples, LBO refere-se à aquisição de uma empresa enquanto utiliza principalmente dívida para comprar a empresa. A dívida é levantada mantendo os ativos da empresa alvo como garantia e também o fluxo de caixa da empresa adquirida é usado para quitar a dívida. O trabalho da LBO antecipa que os retornos gerados na compra serão maiores do que os juros a serem pagos sobre a dívida. Portanto, o adquirente poderá obter bons retornos investindo apenas uma pequena parte de seu próprio capital. Os investidores ou os adquirentes, como costumam dizer, vendem a empresa de quatro a sete anos a partir de quando a compram e a saem com lucro. É assim que geralmente o LBO funciona.

As aquisições por alavancagem (LBO) tornaram-se um cenário comum quando se trata de adquirir empresas privadas. Além disso, tornou-se uma prática padrão no setor de private equity. Olhando para o passado, a LBO começou a ganhar destaque nos anos 80. Esse setor evoluiu bastante desde então e agora milhares de empresas são compradas a cada ano. Este artigo O que faz uma boa compra de alavancagem discute os vários fatores que são considerados antes que um acordo de compra de alavancagem seja feito.

O que faz uma boa alavancagem na compra - características

Para executar um acordo de LBO, é necessário ter experiência, credibilidade para garantir os fundos e a confiança das fontes de financiamento. Mas isso vem depois, o que é necessário primeiro é um bom candidato à LBO. Nem toda empresa pode ser considerada uma meta viável de LBO; existem certas peculiaridades que tornam a empresa uma. Quando o patrocinador está avaliando o candidato potencial à LBO, ele se concentra nas principais áreas de força e risco. Normalmente, essas LBOs são divisões de baixo desempenho de uma empresa, empresas que estão em mercados fragmentados que exigem uma nova estratégia ou a empresa problemática que exige uma recuperação. Independentemente da situação, o que faz uma boa aquisição de alavancagem gira em torno do objetivo básico, que é a capacidade de pagar a dívida usada para comprar a empresa com o fluxo de caixa da empresa-alvo. Com base nisso, existem vários recursos de uma boa compra alavancada (LBO), que serão discutidos agora.

Cursos recomendados

- Cursos sobre módulo de banco comercial

- Curso de Tributação Online

- Treinamento Completo em Economia da Saúde

- Treinamento básico para bancos profissionais

Fluxo de caixa estável e previsível

É muito crítico que um candidato potencial à LBO tenha um fluxo de caixa estável e previsível, levando em consideração a estrutura de capital altamente alavancada. Especialmente quando se trata de transações LBO, o fluxo de caixa livre é considerado o rei. O que é fluxo de caixa livre? É o dinheiro que uma organização é capaz de gerar em excesso aos requisitos atuais. Isso indica que a empresa poderá pagar seus pagamentos de juros sobre a dívida e, portanto, será mais fácil para a empresa obter um empréstimo e também permanecerá solvente em caso de recessão ou queda. Um candidato à LBO é considerado atraente quando as características do negócio mostram um fluxo de caixa sustentável e saudável. Indicadores como negócios em mercados maduros, demanda constante de clientes, contratos de vendas de longo prazo e forte presença de marca significam uma geração constante de fluxo de caixa. Os fluxos de caixa são previstos e sensibilizados pela instabilidade histórica e condições futuras para garantir fluxos de caixa em cenários complicados.

Forte estrutura de ativos

Se a empresa possui uma estrutura de ativos sólida, que inclui ativos tangíveis, pode ajudar na obtenção de empréstimos baratos, usando-os como garantia. Essas garantias incluem ativos circulantes, como estoques e caixa, bem como ativos duros, como ativos imobilizados. A empresa pode obter financiamento com juros baixos, o que exigirá menos dinheiro para pagar os empréstimos. Portanto, a equação é simples, quanto mais valiosos e abundantes forem os ativos, mais disponível e mais barata a dívida se tornaria. A forte estrutura de ativos também desencorajaria novos entrantes no mercado, pois exigiria investimento de capital desse nível. . Além disso, a disponibilidade de ativos aumenta a inclinação do patrocinador para pagar dívidas, pois em caso de possível falência, o valor do empréstimo pode ser recuperado.

Potencial para melhoria da eficiência

Embora seja desejável que o candidato à LBO tenha um modelo de negócios robusto, os patrocinadores estão procurando oportunidades que melhorem a eficiência das metas e levem a economia de custos. A redução das despesas liberará o auxílio em dinheiro no pagamento antecipado da dívida. Várias medidas, como reduzir os gastos corporativos, racionalizar as operações de negócios e a cadeia de suprimentos, executar em um sistema de informações de gerenciamento diferente, procurar novos fornecedores e clientes, podem ajudar na redução de custos e na melhoria eficaz dos negócios. Durante o estágio de due diligence, esses fatores são levados em consideração para garantir a criação de valor para o candidato alvo da LBO.

Requisitos de investimento mínimo de capital (Capex)

O objetivo principal do adquirente é o pagamento da dívida, portanto, eles não gostariam de fazer grandes dispêndios de capital para manter o negócio em crescimento. O adquirente não quer ter que fazer grandes desembolsos em dinheiro para manter a empresa funcionando e crescer, mas pagar a dívida o mais cedo possível. Nas situações em que o Capex é alto, ele consome dinheiro que, de outra forma, seria usado para pagamento de juros e de dívidas. Além disso, suas necessidades devem ser uma diferenciação feita no estágio de due diligence entre o tipo de viz Capex. Capex de manutenção necessário para o negócio estar em execução e outro é o Capex de crescimento necessário para expandir as operações comerciais existentes. O conhecimento prévio desses fatores ajudaria no planejamento das saídas de caixa.

Balanço limpo com baixa dívida

Uma empresa-alvo com baixa dívida significaria poucos compromissos para pagar os empréstimos. Se a empresa já tiver dívida em seu balanço, isso tornaria o negócio arriscado, pois já existe saída de caixa. Essa situação dificultaria o aumento de dívida, um requisito para a aquisição alavancada. Portanto, para uma boa aquisição alavancada, é necessário um candidato com pouca ou nenhuma dívida existente para que os fluxos de caixa possam ser usados principalmente para quitar o principal e os juros devidos pela dívida a ser assumida.

Forte posição de mercado e vantagem competitiva

É importante que o negócio alvo tenha produtos bem estabelecidos no mercado e continue gerando fluxo de caixa para manter uma boa posição no mercado. Isso garantirá que a empresa alvo não seja afetada após a LBO e tornará os fluxos de caixa menos propensos a riscos. Os fatores que refletem uma forte posição no mercado podem estar enraizados no relacionamento com os clientes, produtos e serviços de qualidade superior, boa marca e reconhecimento, estrutura de custos adequada, economias de escala etc. Com base nesses fatores, o patrocinador e o adquirente decidiriam se o alvo teria um posição segura no mercado.

Desinvestimento de ativos

Os ativos alienáveis incluem equipamentos, máquinas, terrenos, etc., que são um meio extra para os adquirentes levantarem dinheiro, caso o fluxo de caixa para quitar as dívidas esteja em perigo. Semelhante aos ativos, o vendedor pode vender os investimentos, divisões de negócios não essenciais e subsidiárias para gerar dinheiro rápido. Esse dinheiro também pode ser usado para reinvestir com novos objetivos estratégicos. Mas é claro que deve ser levado em consideração que esses investimentos e ativos não devem contribuir significativamente para a receita da empresa.

Desinvestimento de ativos

As empresas que fazem parte dos mercados estabelecidos e definidos são consideradas mais favoráveis para uma transação de LBO do que aquelas pertencentes aos novos mercados. A estabilidade desempenha um papel importante, pois há demanda e receita previsíveis que atuam como uma barreira à entrada potencial no mercado, significando fluxos de caixa não perturbadores.

Negócios com gerenciamento comprovado

As empresas com uma boa equipe de gerenciamento são candidatos à LBO muito atraentes e valiosos. Quando se trata de uma estrutura de capital altamente alavancada, com metas rígidas de desempenho, são necessárias pessoas talentosas com um histórico de sucesso. A administração com experiência anterior na incorporação de atividades de reestruturação seria altamente reconhecida pelos patrocinadores e adquirentes. Nos casos em que a equipe de gerenciamento existente não possui eficiência, os adquirentes realizavam algumas mudanças importantes adicionando, substituindo ou excluindo determinados membros e formando uma nova equipe. Qualquer que seja a situação, ter uma equipe de gerenciamento forte é um pré-requisito para uma boa transação de LBO.

Opções de saída viáveis

O objetivo básico de uma LBO é obter retornos significativos sobre o investimento realizado, que consiste em vender a empresa alguns anos depois que a LBO ocorreu. A menos que haja uma boa estratégia de saída, a LBO talvez não ocorra. Portanto, torna-se importante determinar se o negócio pode ser vendido com um múltiplo maior do que no momento da entrada no negócio.

Benefícios de uma boa alavancagem

- A empresa adquirente pode maximizar o valor do acionista da empresa, criando uma entidade combinada muito mais forte e lucrativa.

- O aumento dos níveis de dívida diminui o lucro tributável da empresa adquirida, portanto, leva a menores pagamentos de impostos. Esse escudo tributário, devido ao alto nível de dívidas, aumenta o valor da empresa.

- As empresas mal gerenciadas podem seguir o caminho privado e realizar uma transformação valiosa, modificando a gerência e a equipe, reduzindo gastos excessivos e trabalhando para obter retornos consideráveis.

- Se o retorno da empresa adquirida for maior do que o pagamento de juros, os acionistas também ganharão com o retorno financeiro e, por sua vez, aumentarão o valor da empresa.

- A enorme quantidade de pagamentos de principal e juros obrigará a administração a revisitar suas estratégias de negócios e melhorar o desempenho e a proficiência operacional.

- Oferece oportunidades à gerência para enfatizar a mudança do comportamento gerencial, desassociando-se dos negócios não essenciais, investindo em desenvolvimentos tecnológicos etc.

Razões que determinam um bom candidato alavancado para compra

Existem certos índices que ajudam na busca de um bom candidato à compra de alavancagem. Índices como o valor do patrimônio líquido / empresa ajudam a determinar a alavancagem que a empresa possui atualmente. Quanto maior o índice, menor a alavancagem que a empresa carrega no balanço.

Da mesma forma, índices de avaliação como Valor da empresa / Fluxo de caixa livre e Valor da empresa / EBITDA ajudam a determinar a empresa correta a ser comprada. As empresas que possuem fluxo de caixa EV / livre positivo, alto valor corporativo e valor patrimonial / corporativo superior a 100% seriam consideradas favoráveis a uma LBO.

Boas compras de alavancagem no passado

Amphenol

Amphenol

A Kohlberg Kravis Roberts (KKR) em 1997 havia anunciado que havia adquirido participação majoritária na Amphenol, que fabricava cabos coaxiais e conectores eletrônicos. Esse acordo foi avaliado em US $ 1, 4 bilhão em média. Isso consequentemente aumentou a alavancagem na estrutura de capital da Amphenol. Mas logo após um ano em 1999, a Amphenol entrou com uma oferta pública de 2, 75 milhões de ações. Isso consequentemente os ajudou a pagar a dívida e diminuir a alavancagem.

Primeiros dados

Primeiros dados

Em 2007, a KKR comprou a gigante do comércio pela Internet First Data, cujo valor de transação era de aproximadamente US $ 29 bilhões. É considerado um dos maiores negócios de tecnologia da história dos LBOs. Após esse acordo, a First Data passou por uma expansão nos mercados no exterior, notadamente também na Irlanda, que é o centro de tecnologia emergente da Europa.

Hospital Corp. da América

Hospital Corp. da América

Este acordo ocorreu em 2006, onde Bain, KKR e Merrill Lynch compraram a Hospital Corp. of America (HCA) por US $ 32, 7 bilhões. Considerado um dos maiores negócios de private equity, estabeleceu mais um recorde ao abrir o capital e abriu o IPO sob a orientação de Bain e KKR, levantando US $ 3, 8 bilhões. Esse valor foi considerado o maior já assistido por um grupo de private equity.

O que faz uma boa alavancagem de infográficos de compras

Aprenda o resumo do artigo em um minuto, O que faz uma boa alavancagem de infográficos de compras.

Artigos recomendados

Aqui estão alguns artigos que ajudarão você a obter mais detalhes sobre a boa compra de alavancagem; basta acessar o link.

- 7 maneira útil de gerenciar um negócio de maneira eficaz

- Large Cap vs Small Cap: Diferenças

- Fluxo de caixa livre para firmar para o seu negócio

- Negócios e Finanças (Informativo)

- 9 maneiras úteis de requisitos de financiamento para empresas iniciantes

- 15 erros mais comuns na inicialização de negócios que você deve evitar

- 9 Melhor exemplo de estratégia de marketing de conteúdo | Benefícios

- Perguntas da entrevista do APEX: Guia importante

- Perguntas da entrevista do SASS: perguntas benéficas