O que é Days Sales Outstanding?

O termo “dias de vendas pendentes” refere-se ao número médio de dias que uma empresa leva para receber os recebíveis após vendê-los a crédito. Em outras palavras, a métrica avalia a capacidade do departamento de cobrança da empresa e o poder de negociação da empresa entre seus clientes. É também conhecido como “período médio de recebimento”, “dia de vendas a receber” e “período de contas a receber”.

Fórmula

A fórmula para os dias de vendas pendentes pode ser derivada dividindo-se as contas a receber médias do período pelas vendas líquidas de crédito do mesmo período e, em seguida, é multiplicada pelo 365 para expressá-las em termos de dias. Matematicamente, é representado como,

Days Sales Outstanding = Average Receivable / Net Credit Sales * 365

A média de recebíveis é a média das contas a receber no início do ano (abertura a receber) e no final do ano (fechamento a receber). As vendas líquidas de crédito significam simplesmente vendas executadas, e não crédito. No entanto, se os detalhes sobre vendas líquidas de crédito não estiverem disponíveis, é aconselhável usar todas as vendas como proxy para vendas líquidas de crédito.

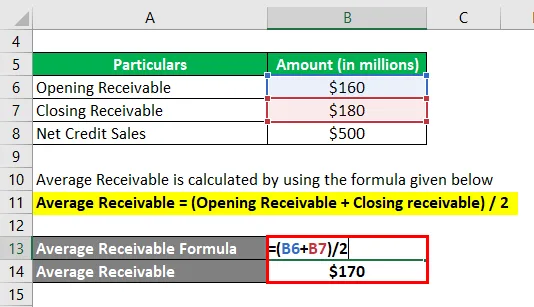

Recebível médio = (Abertura de recebíveis + Fechamento de recebíveis) / 2

Exemplos de dias de vendas pendentes (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo da fórmula de Days Sales Outstanding.

Você pode fazer o download deste modelo de Excel de vendas por dias aqui - Modelo de Excel de vendas por diasExemplo 1

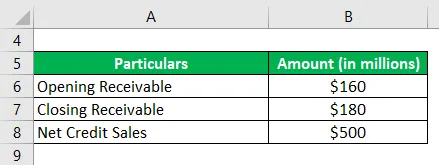

Tomemos o exemplo de uma empresa chamada MNB Ltd, que atua na fabricação de móveis no estado da Carolina do Norte. O promotor deseja ter alguma idéia sobre a atual política de crédito da empresa. Calcule as vendas do dia pendentes para ajudar o promotor. Use as seguintes informações:

Solução:

O recebimento médio é calculado usando a fórmula fornecida abaixo

Recebível médio = (Abertura de recebíveis + Fechamento de recebíveis) / 2

- Recebível médio = (US $ 160 milhões + US $ 180 milhões) / 2

- Recebível médio = $ 170 milhões

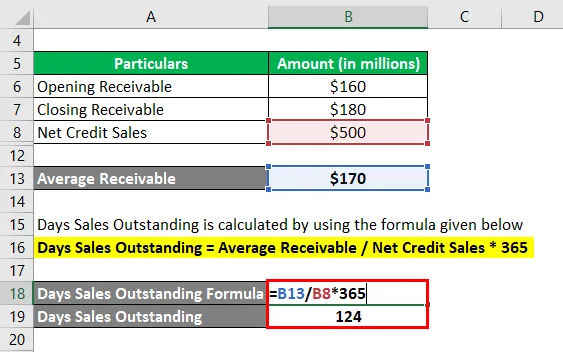

Dias de vendas pendentes é calculado usando a fórmula fornecida abaixo

Dias de vendas pendentes = média de vendas a receber / crédito líquido * 365

- DSO = US $ 170 milhões / US $ 500 milhões * 365

- DSO = 124 dias

Portanto, as vendas do dia da MNB Ltd. em circulação no ano ficaram em 124 dias.

Exemplo - # 2

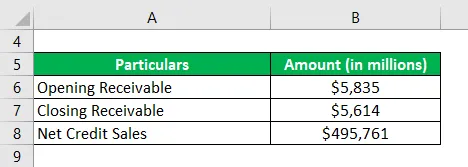

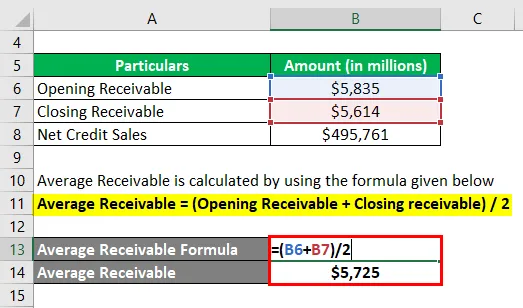

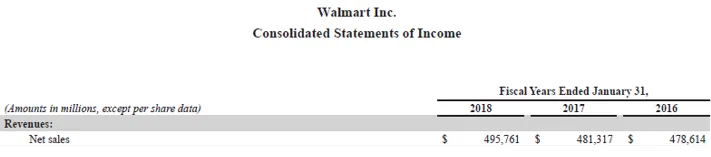

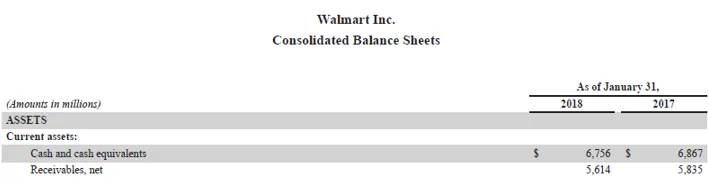

Vamos dar o exemplo do mais recente relatório anual do Walmart Inc. (2018) para demonstrar o cálculo das vendas pendentes do dia. De acordo com o relatório anual, a empresa registrou vendas líquidas de US $ 495.761 milhões, enquanto o saldo a receber (líquido) do período foi de US $ 5.835 milhões e o fechamento a receber (líquido) foi de US $ 5.614 milhões. Calcule as vendas diárias pendentes do Walmart Inc. para o ano de 2018 usando as informações fornecidas.

Solução:

O recebimento médio é calculado usando a fórmula fornecida abaixo

Recebível médio = (Abertura de recebíveis + Fechamento de recebíveis) / 2

- Recebível médio = (US $ 5.835 milhões + US $ 5.614 milhões) / 2

- Média a receber = US $ 5.724, 5 milhões

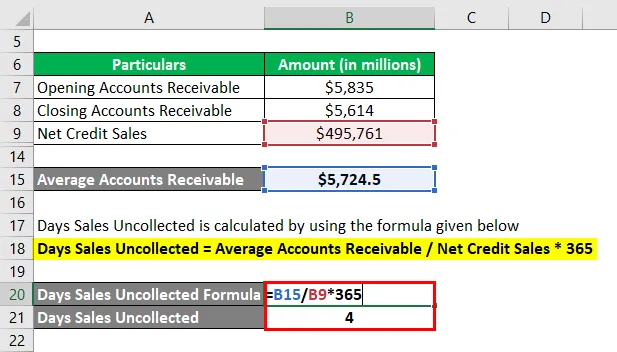

Dias de vendas pendentes é calculado usando a fórmula fornecida abaixo

Dias de vendas pendentes = média de vendas a receber / crédito líquido * 365

- DSO = US $ 5.724, 5 milhões / US $ 495.761 milhões * 365

- DSO = 4 dias

Portanto, o Walmart Inc. cobrou seu recebível em 4 dias durante 2018.

Fonte: s2.q4cdn.com

Limitações do DSO

Algumas das limitações do DSO são:

- A métrica não é muito útil se for usada para comparar empresas cuja proporção de vendas a crédito difere significativamente. Isso significa que é difícil inferir algo significativo comparando uma empresa com uma baixa proporção de vendas a crédito e uma empresa com uma alta parcela de vendas a crédito.

- Também não é o indicador de eficiência das contas a receber de uma empresa, porque a métrica é impactada pela flutuação dos volumes de vendas, de modo que qualquer aumento nas vendas resultará em vendas em dias mais baixas pendentes.

- O cálculo é baseado nos recebíveis no início e no final do ano. Assim, para empresas caracterizadas pela alta temporada no meio do ano, a métrica pode não representar a imagem real, pois o cálculo utiliza valores que são os da data do balanço.

- Outra falha é que, caso não haja clareza sobre a proporção de vendas a crédito, todas as vendas são consideradas vendas líquidas a crédito. Esse proxy freqüentemente resulta em um valor discreto que não está correto.

Pontos importantes a serem observados sobre os dias de vendas pendentes

Alguns pontos importantes sobre o DSO são:

- A métrica indica a rapidez com que os clientes pagam suas dívidas ou como está funcionando o departamento de cobrança da empresa.

- Pode ser usado como uma boa referência para avaliar o fluxo de caixa de uma empresa. No entanto, é aconselhável monitorar as tendências em dias de vendas pendentes durante um período de tempo.

- Um valor mais baixo para DSO é visto como positivo, pois indica que a empresa é capaz de coletar os recebíveis rapidamente. Por outro lado, um valor mais alto pode ser um sinal de políticas de crédito fracas que podem ser vistas como uma preocupação. A razão para um valor mais alto pode ser que os clientes estão demorando mais para pagar ou os vendedores estão oferecendo prazos de pagamento mais longos para aumentar as vendas.

Conclusão

Portanto, dias de vendas pendentes é outra métrica de liquidez usada para determinar a rapidez com que uma empresa é capaz de cobrar os recebíveis. É importante que os analistas financeiros compreendam o conceito de DSO, pois é uma parte crucial da avaliação do capital de giro.

Artigos recomendados

Este é um guia para o Days Sales Outstanding. Aqui discutimos como isso pode ser calculado usando uma fórmula junto com um modelo do Excel para download. Você também pode consultar nossos outros artigos sugeridos para saber mais -

- Exemplo de Análise Financeira

- Excelente estoque de dias

- Índice de Patrimônio Líquido

- Dias no inventário