Diferença entre cartão de crédito protegido e não garantido

Um cartão de crédito seguro é um tipo de cartão de crédito fornecido a seus compradores apenas com a disponibilidade de alguns bancos financeiros na forma de garantia antes de possuí-lo. Essa garantia, como o nome sugere, fornece uma camada de segurança apenas em caso de inadimplência. aqui discutiremos a diferença entre cartão de crédito garantido e não garantido.

Um cartão de crédito não garantido é fornecido aos seus compradores sem qualquer compromisso de garantia e disponibilizado mais facilmente para as pessoas em geral. Os cartões não garantidos fazem parte do mercado subprime.

Os mutuários dos cartões de crédito garantidos e não garantidos podem utilizá-los em todas as lojas e locais onde são aceitáveis. Eles têm limites de crédito que fornecem o limite de gastos ao portador do cartão e precisam ser reembolsados para manter uma boa pontuação de crédito.

Comparação cara a cara entre cartão de crédito garantido e não garantido (infográficos)

Abaixo está a diferença dos 8 principais entre cartão de crédito protegido e não garantido

Principais diferenças entre cartão de crédito protegido e não seguro

Tanto o cartão de crédito protegido quanto o não garantido são escolhas populares no mercado; vamos discutir algumas das principais diferenças entre cartão de crédito garantido e não garantido

- O elemento-chave que define cada um dos cartões de crédito é a garantia do depositante, fixada para o tipo de cartão oferecido. Isso torna um cartão de crédito protegido diferente dos outros cartões padrão disponíveis para compra. O limite de crédito que um cliente obtém no caso de um cartão de crédito garantido deve manter um mínimo desse depósito ou outra garantia pelo menos equivalente ao mesmo limite. Essa garantia deve ser usada apenas em caso de último recurso e não para os pagamentos mensais regulares das contas de crédito.

- Muitos clientes desejam utilizar um cartão de crédito seguro para melhorar sua pontuação de crédito. Como as chances de inadimplência e falha no reembolso são menores, o titular do cartão acaba atendendo aos requisitos da fatura do cartão de crédito. No caso de cartões de crédito não garantidos, como você não precisa comprometer nenhuma garantia, isso significa que o credor já avaliou seu histórico de crédito e está confiante em sua capacidade de pagamento.

- Existem muitos clientes que desejam utilizar cartões de crédito não garantidos, pois desejam estender seus limites de crédito. Manter um depósito como backup não permite que eles aumentem seus limites de crédito com frequência. Além disso, eles querem usar a mesma quantia de depósito que um depósito a prazo, o que pode proporcionar retornos e não ficar ociosos. No caso de cartões de crédito garantidos, o limite de crédito pode ser estendido quando pagamentos positivos são feitos regularmente, mantendo o depósito intacto.

- No caso de pagamentos positivos regulares para o cartão de crédito imobiliário, há chances de o banco oferecer a atualização para duas opções - aumentar o limite de crédito ou converter o cartão em cartão de crédito não garantido. Ter uma atualização para o cartão não garantido significa que todo o valor do depósito de segurança ou a garantia integral será devolvido ao titular do cartão.

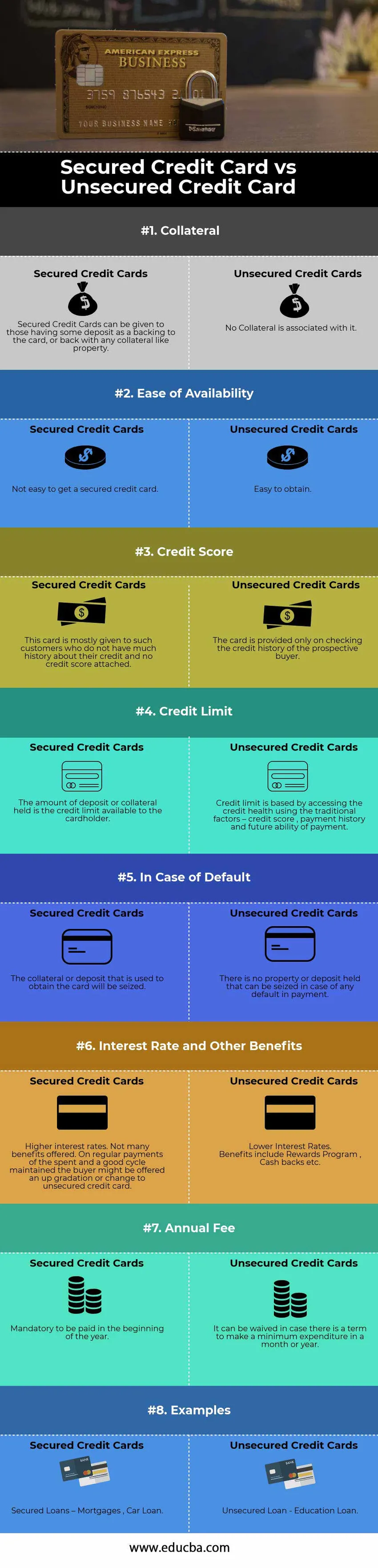

Tabela de comparação de cartões de crédito garantidos e não garantidos

Abaixo está a 8 melhor comparação entre Cartão de crédito garantido e não garantido

| A base de comparação entre cartão de crédito protegido e não seguro | Cartões de crédito garantidos | Cartões de crédito não garantidos |

| Garantia | Os cartões de crédito garantidos podem ser concedidos àqueles que tenham algum depósito como suporte ao cartão ou com qualquer garantia como propriedade. | Nenhuma garantia está associada a ela |

| Facilidade de disponibilidade | Não é fácil obter um cartão de crédito protegido. | Fácil de obter |

| Pontuação de crédito | Esse cartão é concedido principalmente a clientes que não têm muito histórico de crédito e não possuem pontuação de crédito. | O cartão é fornecido apenas na verificação do histórico de crédito do possível comprador |

| Limite de crédito | O valor do depósito ou da garantia detida é o limite de crédito disponível para o titular do cartão | Um limite de crédito é baseado no acesso à integridade do crédito usando os fatores tradicionais - pontuação de crédito, histórico de pagamentos e capacidade futura de pagamento |

| Em caso de inadimplência | A garantia ou depósito usado para obter o cartão será apreendido | Não há propriedade ou depósito retido que possa ser apreendido em caso de inadimplência no pagamento. |

| Taxa de Juros e Outros Benefícios | Taxas de juros mais altas. Não há muitos benefícios oferecidos. Em pagamentos regulares dos gastos e de um bom ciclo mantido, o comprador pode receber uma gradação ou alteração no cartão de crédito não garantido | Taxas de juros mais baixas.

Os benefícios incluem Programa de Recompensas, Devoluções, etc. |

| Taxa anual | Obrigatório a ser pago no início do ano | Pode ser dispensada caso exista um prazo para fazer um gasto mínimo em um mês ou ano |

| Exemplos | Empréstimos garantidos - hipotecas, empréstimo para carro | Empréstimo não garantido - Empréstimo para educação |

Conclusão

Cartões de crédito são uma das melhores maneiras de manter uma boa pontuação de crédito. Uma maneira possível é manter a taxa de utilização de crédito - a taxa do saldo pendente do cartão de crédito em relação ao limite do cartão de crédito. Ele basicamente mede a quantidade de limite de crédito que está sendo usada.

Cartões de crédito garantidos exigem um depósito de segurança; no entanto, são os mais seguros quando comparados à opção de crédito não garantido. Ele fornece uma maneira de melhorar a pontuação de crédito e, por sua vez, sua credibilidade no mercado, efetuando os pagamentos pontuais do valor devido. Caso você tenha uma excelente pontuação de crédito, poderá optar ou continuar com cartões de crédito não garantidos. No entanto, se você tiver uma pontuação de crédito justa, ainda se qualificará para o cartão não garantido, mas as taxas de juros ao longo do período se tornarão desfavoráveis e a facilidade de posse se esgota.

Artigos recomendados

Este foi um guia para a principal diferença entre cartão de crédito protegido e não garantido. Aqui também discutimos as principais diferenças entre chaves seguras e não seguras de cartão de crédito com infográficos e tabela de comparação. Você também pode dar uma olhada nos seguintes artigos para saber mais.

- Comparação de responsabilidade x despesa

- Diferenças entre estoque e estoque

- Economia vs Finanças - Principais Diferenças

- Mercado monetário vs mercado de capitais