Método Alto-Baixo (Sumário)

- Método Alto-Baixo

- Exemplos de método alto-baixo (com modelo do Excel)

Método Alto-Baixo

Em qualquer empresa, existem três tipos de custo: Custo Fixo, Custo Variável e Custo Misto (mix de fixo e variável). Portanto, em uma linguagem muito simples, o método alto-baixo é um método usado para separar o custo fixo e variável do custo total. Ele compara o nível mais alto de atividade e o nível mais baixo de atividade e, em seguida, compara o custo em cada nível. Esse é um conceito muito importante na contabilidade de custos e é muito útil na determinação de custos fixos e variáveis relacionados ao produto, maquinário etc., e também usado nas atividades de orçamento. É um método muito simples de analisar o custo sem fazer cálculos complexos.

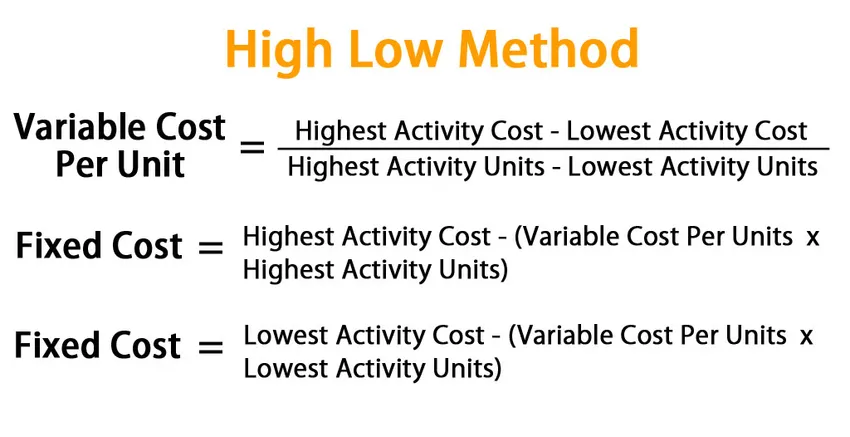

Fórmula para o método alto baixo:

No método alto-baixo, começamos com a determinação do custo variável primeiro. A fórmula para o custo variável neste método é dada por:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Quando chegamos ao custo variável, podemos encontrar o custo variável total para as atividades e subtrair esse valor do custo total correspondente para encontrar um custo fixo.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Ou

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Exemplos de método alto-baixo (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo do método Alto-Baixo.

Método Alto-Baixo - Exemplo # 1

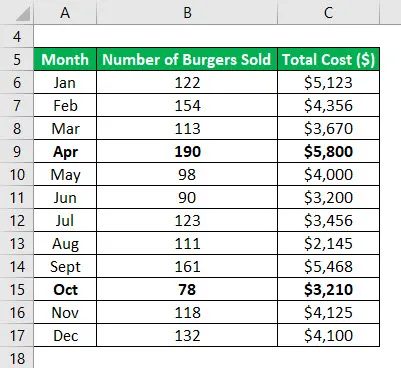

Digamos que você tenha uma pequena empresa e venda hambúrgueres. Nos últimos 12 meses, você anotou qual foi o custo mensal e qual foi o número de hambúrgueres vendidos no mês correspondente. Agora você deseja usar o método high low low para segregar custos fixos e variáveis.

Tabela de dados:

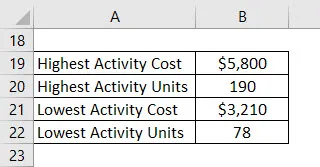

Determine o ponto de atividade mais alto e mais baixo. Portanto, a atividade mais alta ocorreu no mês de abril e a menor foi no mês de outubro.

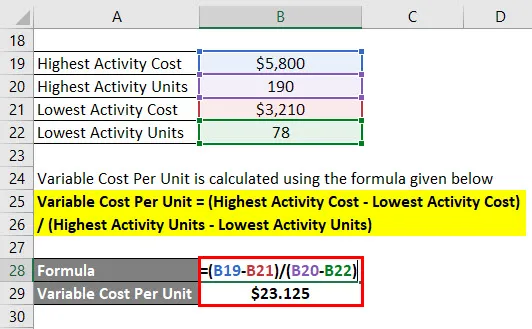

O custo variável por unidade é calculado usando a fórmula fornecida abaixo

Custo variável por unidade = (Custo mais alto da atividade - Custo mais baixo da atividade) / (Unidades mais altas da atividade - Unidades mais baixas da atividade)

- Custo variável por unidade = (US $ 5.800 - US $ 3.210) / (190 - 78)

- Custo variável por unidade = US $ 23, 125

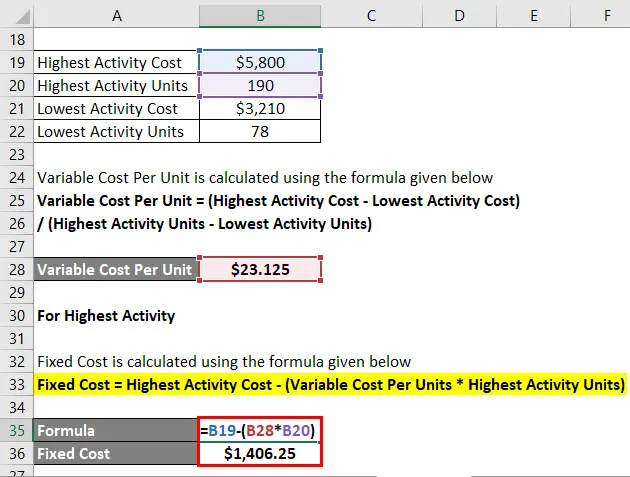

Para a atividade mais alta

O custo fixo é calculado usando a fórmula fornecida abaixo

Custo fixo = Custo mais alto da atividade - (Custo variável por unidade * Unidades mais altas da atividade)

- Custo fixo = US $ 5.800 - (US $ 23, 125 * 190)

- Custo fixo = $ 1.406, 25

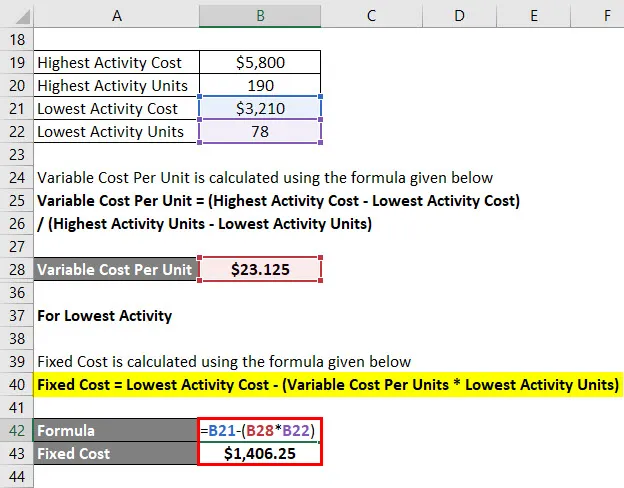

Para a atividade mais baixa

O custo fixo é calculado usando a fórmula fornecida abaixo

Custo fixo = menor custo de atividade - (custo variável por unidade * menor unidade de atividade)

- Custo fixo = US $ 3.210– (US $ 23, 125 * 78)

- Custo fixo = $ 1.406, 25

Então, basicamente, a equação do custo total é dada por = 23, 125x + 1406, 25

Onde x é o número de hambúrgueres vendidos em um determinado mês.

Como você tem a equação de custo total agora, pode usá-la para calcular seu custo em qualquer mês.

Método Alto-Baixo - Exemplo # 2

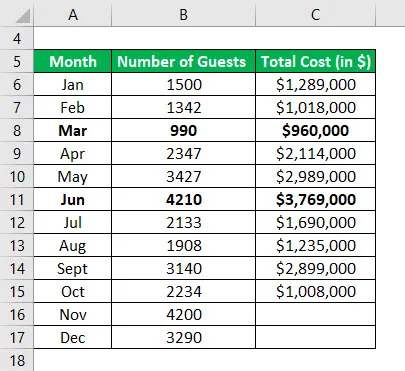

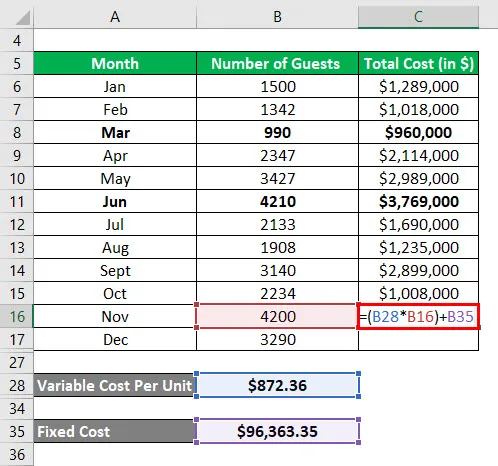

Digamos que você seja gerente de um hotel e esteja realmente preocupado com o custo desse hotel e deseja criar um modelo para prever o custo futuro, com base no custo histórico. Você coletou dados nos últimos 10 meses e deseja ver o custo para os próximos 2 meses.

Tabela de dados:

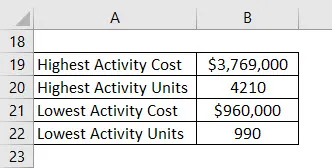

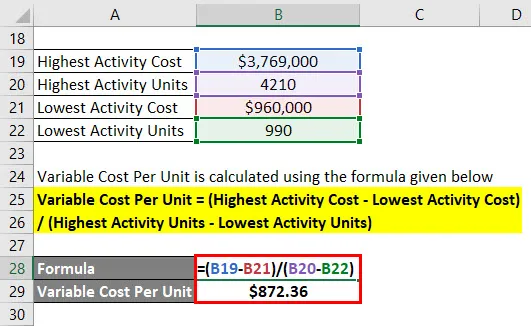

Determine o ponto de atividade mais alto e mais baixo. Portanto, a atividade mais alta aconteceu no mês de junho e a mais baixa no mês de março .

O custo variável por unidade é calculado usando a fórmula fornecida abaixo

Custo variável por unidade = (Custo mais alto da atividade - Custo mais baixo da atividade) / (Unidades mais altas da atividade - Unidades mais baixas da atividade)

- Custo variável por unidade = (US $ 3.769.000 - US $ 960.000) / (4210 - 990)

- Custo variável por unidade = US $ 872, 36 por unidade

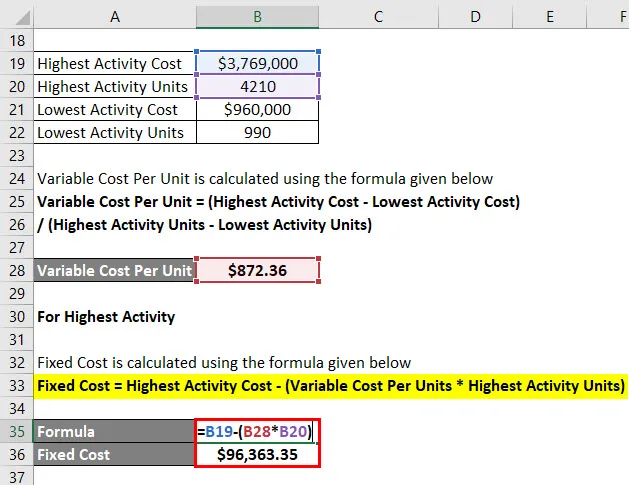

Para a atividade mais alta

O custo fixo é calculado usando a fórmula fornecida abaixo

Custo fixo = Custo mais alto da atividade - (Custo variável por unidade * Unidades mais altas da atividade)

- Custo fixo = US $ 3.769.000 - (US $ 872, 36 * 4210)

- Custo Fixo = $ 96.363, 35

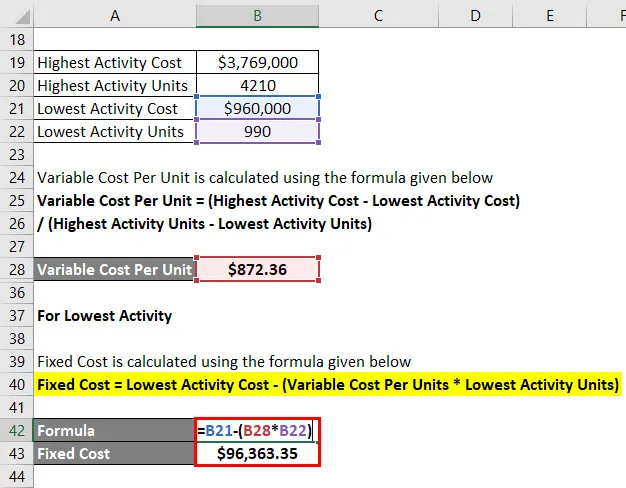

Para a atividade mais baixa

O custo fixo é calculado usando a fórmula fornecida abaixo

Custo fixo = menor custo de atividade - (custo variável por unidade * menor unidade de atividade)

- Custo fixo = US $ 960.000 - (US $ 872, 36 * 990)

- Custo Fixo = $ 96.363, 35

Cálculo do custo total

Custo total = (custo variável por unidade * x) + custo fixo

Onde x é o número de convidados em um mês específico.

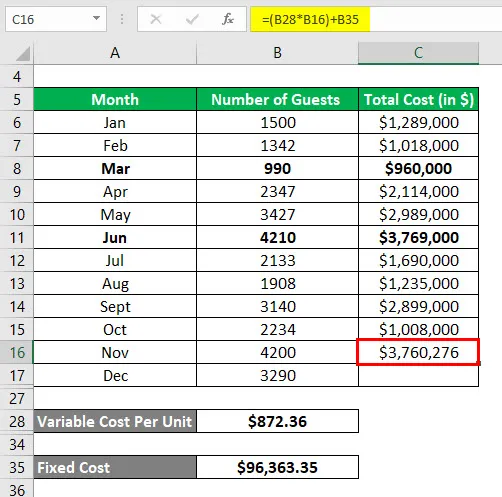

Portanto, para o mês de novembro, o custo total é calculado da seguinte forma:

O resultado será o indicado abaixo.

- Custo total = (US $ 872, 36 * 4200) + US $ 96.363, 35

- Custo total = US $ 3.760.276

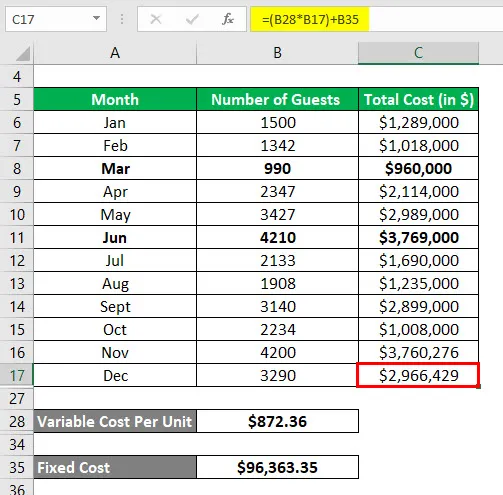

Da mesma forma, para dezembro, o custo total é calculado da seguinte forma:

- Custo total = (US $ 872, 36 * 3290) + US $ 96.363, 35

- Custo total = US $ 2.966.429

Explicação

Embora o método alto-baixo seja fácil de calcular e nos ajude a prever custos futuros, ele não é muito usado porque tem certas limitações:

- A primeira limitação é que esse método pressupõe que exista uma relação linear entre custo e atividade, o que nem sempre é o caso.

- Em segundo lugar, ele assume apenas dois níveis de atividade e não é a representação correta de todo o conjunto de dados.

- Se houver alterações no custo fixo ou variável com o tempo, esse método não captura isso.

Por causa de todas essas limitações, esse método não é eficaz na produção de resultados precisos.

Relevância e usos do método High Low

Como discutido acima, o método alto-baixo é muito simples, fácil de entender e muito fácil de solucionar rapidamente. Nenhuma ferramenta ou programação complexa é necessária para usar um método alto-baixo. Mas há um conjunto de limitações associadas a ele que reduzem a aplicação prática desta ferramenta. Devemos ter muito cuidado ao usar esta ferramenta, pois é mais propenso a fornecer resultados imprecisos. A razão para isso é realmente simples. O custo é afetado por vários elementos e não pode ser previsto com eficácia usando apenas duas variáveis. Além disso, após um certo nível de produção, precisamos de mais investimento fixo e ele não é capturado neste modelo. Portanto, é preciso ter muito cuidado usando esse método.

Artigos recomendados

Este foi um guia para o método alto-baixo. Aqui discutimos como calcular o custo variável e o custo fixo usando um método alto-baixo, com exemplos e modelo do Excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula para mudança no capital de giro líquido

- Guia da fórmula do teorema do limite central

- Como calcular a média da população?

- Exemplos de fórmula de distribuição normal