O que é Índice de Adequação de Capital?

No sistema bancário, o termo “índice de adequação de capital” refere-se à avaliação do capital do banco a ser mantida correspondente às exposições de crédito ponderadas pelo risco. O índice de adequação de capital também é conhecido como índice de capital / ativos ponderados pelo risco. O índice foi introduzido com o objetivo de proteger os depositantes bancários, promovendo estabilidade e eficiência nos sistemas bancários em todo o mundo. O índice é decidido pelos bancos centrais dos respectivos países (como o Federal Reserve para os Estados Unidos da América), a fim de impedir que os bancos comerciais se entreguem a uma alavancagem exorbitantemente alta que pode resultar em sua insolvência. O CAR realmente entrou em ação após a crise financeira de 2008, quando o Banco de Pagamentos Internacionais (BIS) decidiu introduzir algumas restrições e requisitos para os bancos protegerem os depositantes.

No cenário ideal, espera-se que uma instituição financeira tenha um CAR superior ao limite, o que indica que possui uma quantidade de capital suficiente para suportar perdas inesperadas durante períodos de desaceleração econômica. Por outro lado, um CAR baixo indica que a instituição financeira está em maior risco de falha durante qualquer interrupção econômica.

Fórmula

A fórmula para o índice de adequação de capital pode ser obtida dividindo-se a soma do capital de Nível I e II mantidos pelo banco em questão por seus ativos ponderados pelo risco. Matematicamente, é representado como,

Índice de adequação de capital = (Capital nível I + Capital nível II) / Ativos ponderados pelo risco

O capital de Nível 1 no numerador inclui principalmente capital ordinário, ativos intangíveis, benefícios fiscais futuros, reservas de receita auditadas, etc., enquanto o capital de Nível II inclui lucros acumulados não auditados, reservas de reavaliação, provisões gerais para dívidas incobráveis, ações preferenciais cumulativas perpétuas, dívida subordinada perpétua, dívida subordinada, etc. Ativos ponderados pelo risco, por outro lado, envolvem um método muito complexo de avaliar a carteira de empréstimos de um banco para determinar seu risco de crédito, risco de mercado e risco operacional que, em última análise, fornece os ativos ponderados por risco.

Exemplos de taxa de adequação de capital (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo da fórmula do Índice de adequação de capital.

Você pode fazer o download deste modelo de Excel de proporção de adequação de capital aqui - Modelo de Excel de proporção de adequação de capitalExemplo 1

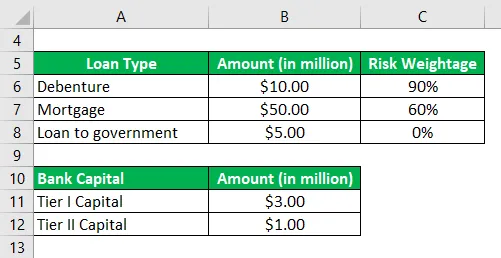

Tomemos o exemplo de um banco para o qual estão disponíveis as seguintes informações referentes ao seu capital de risco e carteira de empréstimos:

Com base nas informações fornecidas, calcule o índice de adequação de capital do banco e verifique se ele atende ao requisito mínimo de 10%.

Solução:

Ativos ponderados pelo risco são calculados como

- Ativos ponderados pelo risco = $ 10, 00 Mn * 90% + $ 50, 00 Mn * 60% + $ 5, 00 Mn * 0%

- Ativos ponderados pelo risco = $ 39, 00 Mn

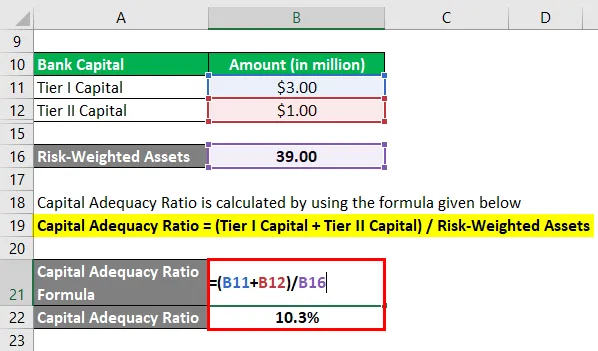

O Índice de Adequação de Capital é calculado usando a fórmula abaixo

Índice de adequação de capital = (Capital nível I + Capital nível II) / Ativos ponderados pelo risco

- CAR = (US $ 3, 00 milhões + US $ 1, 00 milhões) / US $ 39, 00 milhões

- CAR = 10, 3%

Portanto, o banco atende ao requisito mínimo de 10% estabelecido pelos órgãos reguladores.

Exemplo - # 2

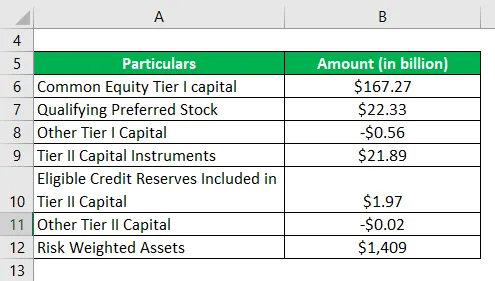

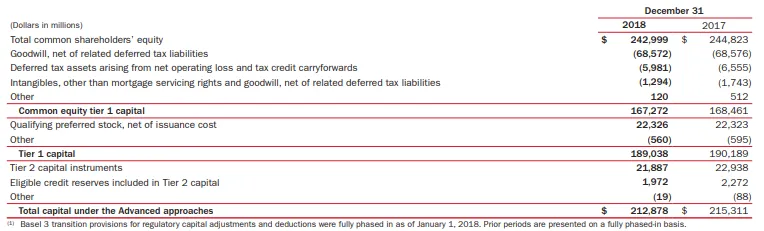

Vamos agora pegar o exemplo do Bank of America para calcular a taxa de adequação de capital. De acordo com o relatório anual para o ano de 2018, as seguintes informações estão disponíveis (sob abordagem avançada):

Com base nas informações fornecidas, calcule o índice de adequação de capital do Bank of America para o ano de 2018.

Solução:

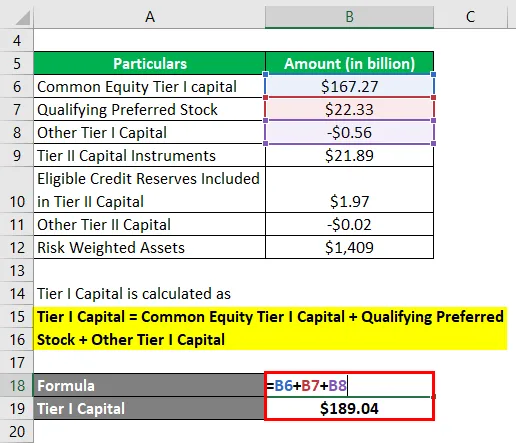

O Capital Nível I é calculado como

Capital Nível I = Capital Ordinário Capital Nível I + Ações Preferenciais Qualificadas + Outro Capital Nível I

- Capital de nível I = US $ 167, 27 bilhões + US $ 22, 33 bilhões + (US $ 0, 56 bilhões)

- Capital de nível I = US $ 189, 04 bilhões

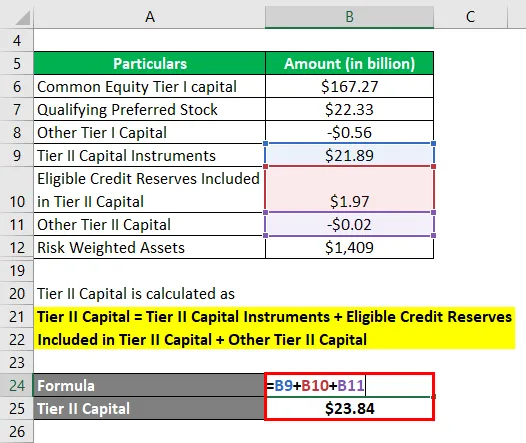

O Capital Nível II é calculado como

Capital Nível II = Instrumentos de Capital Nível II + Reservas de Crédito Elegíveis Incluídas no Capital Nível II + Outros Capital Nível II

- Capital de nível II = US $ 21, 89 bilhões + US $ 1, 97 bilhões + (US $ 0, 02 bilhões)

- Capital de nível II = US $ 23, 84 bilhões

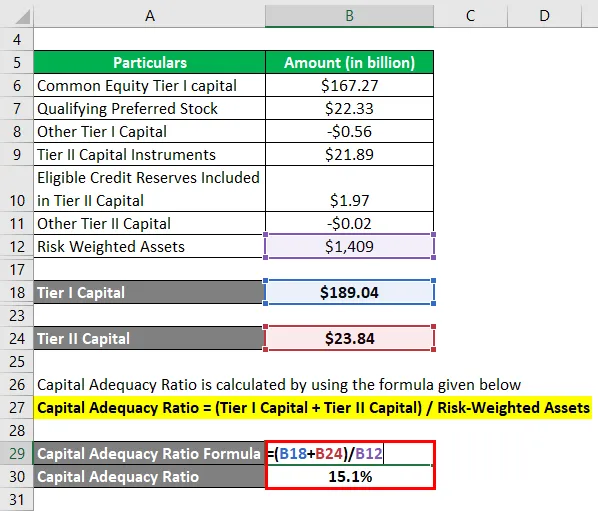

Agora, o índice de adequação de capital do Bank of America pode ser calculado usando a fórmula acima, como

Índice de adequação de capital = (Capital nível I + Capital nível II) / Ativos ponderados pelo risco

- CAR = (US $ 189, 04 bilhões + US $ 23, 84 bilhões) / US $ 1.409 bilhões

- CAR = 15, 1%

Portanto, a adequação de capital do Bank of America ficou em 15, 1% para o ano de 2018 sob a abordagem avançada.

Link: media.corporate-ir.net

Vantagens e desvantagens do índice de adequação de capital

Algumas das vantagens e desvantagens do CAR são as seguintes:

Vantagens

- Ajuda os bancos a manter o capital com base no risco de cada exposição de empréstimo. Por exemplo, dois bancos com o mesmo tamanho de carteira de empréstimos, mas com um nível diferente de risco de carteira, serão necessários para manter o capital bancário correspondente. Quanto maior o risco, maior o capital necessário.

- O índice é um bom indicador para os investidores entenderem o risco geral da carteira de empréstimos de um banco.

Desvantagens

Uma grande limitação do índice de adequação de capital é que ele não pode contabilizar as perdas esperadas que podem deformar o capital de um banco durante qualquer crise financeira.

Conclusão

Portanto, o índice de adequação de capital é uma medida de risco para os bancos comerciais, que ajuda os órgãos reguladores a acompanhar de perto o nível de risco dos empréstimos bancários.

Artigos recomendados

Este foi um guia para o Índice de adequação de capital. Aqui discutimos a introdução, exemplos, vantagens e desvantagens do CAR, juntamente com o modelo do Excel para download. Você também pode consultar nossos outros artigos sugeridos para saber mais -

- Relação de Caixa

- Relação rápida

- Rácio de Reserva de Caixa

- Exemplos de ações

- Banco Comercial vs Banco de Investimento | Principais diferenças