Visão Geral do EBITDA

EBITDA significa lucro antes de juros, impostos, depreciação e amortização. Quando as demonstrações financeiras de uma empresa são preparadas, a margem EBITDA e o número de EBITDA é o item de linha mais comentado na demonstração do resultado para avaliar a lucratividade do negócio. O EBITDA refere-se aos ganhos de qualquer negócio proveniente exclusivamente das operações do negócio e após lucro bruto e dedução de várias despesas gerais, despesas de vendas e distribuição.

O EBITDA é simplesmente calculado adicionando de volta as despesas não caixa, ou seja, depreciação e amortização ao resultado operacional da empresa.

Tipos e componentes de EBITDA

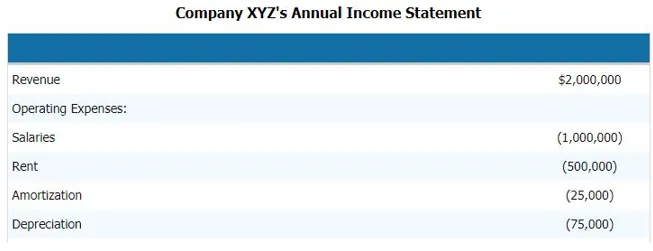

Para calcular o (Lucro antes dos juros, impostos, depreciação e amortização) da empresa, precisamos seguir as etapas a seguir. Abaixo está um exemplo da demonstração de resultados da empresa. E os componentes do EBITDA que nos darão uma imagem clara de quais são os componentes do EBITDA

Para calcular o EBITDA da empresa acima, precisamos deduzir todas as despesas operacionais e não operacionais da empresa da receita.

Conseqüentemente,

Receita - Despesas Operacionais - Salários - Aluguel - Amortização - Depreciação

Deduzindo isso, podemos chegar ao componente EBITDA

- EBITDA = US $ 2.000.000 - US $ 1.000.000 - US $ 500.000 - US $ 25.000 - US $ 75.000

- EBITDA = US $ 400.000

Portanto, o componente do EBITDA são receita, despesa operacional, salários, aluguel, depreciação e amortização e outras despesas diretas e indiretas.

Fórmula EBITDA

EBITDA = Receita - Despesas Operacionais - Salários - Aluguel - Amortização - Depreciação

Como alternativa, também podemos calcular (Lucros antes de juros, impostos, depreciação e amortização) adicionando os juros e o componente de despesas não-caixa ao EBT, ou seja, lucro antes de impostos ou PBT, ou lucro antes de impostos

Então a fórmula será

EBITDA = EBT + Depreciação e Amortização + Despesa de Juros

Exemplos de EBITDA

Vamos dar um exemplo para entender o cálculo de (Lucros antes de juros, impostos, depreciação e amortização) de uma maneira melhor.

Exemplo 1

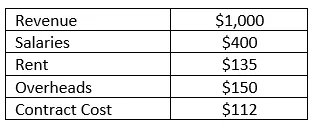

A empresa RMZ Corp prepara suas demonstrações de resultados de acordo com o US GAAP e a demonstração de resultados para o ano 2003 - 2004 é apresentada abaixo. Calcule a margem (lucro antes de juros, impostos, depreciação e amortização) e a margem EBITDA da empresa para o exercício.

Solução:

(Lucro antes de juros, impostos, depreciação e amortização) pode ser simplesmente calculado nesse caso deduzindo todas as despesas diretas e indiretas incorridas pela empresa na receita gerada durante o ano fiscal. Para que o EBITDA possa ser calculado como

O EBITDA é calculado como

- = 1000 - 400 - 135 - 150 - 112

- = 203

A margem EBITDA é calculada como

Margem EBITDA = EBITDA / Receita

- = 203/1000

- = 20, 3%

Vantagens e desvantagens do EBITDA

Abaixo estão alguns prós e contras do EBITDA da seguinte forma:

Vantagens

A seguir, são apresentadas as vantagens do EBITDA

- É o item de linha mais importante do negócio que é o motivo pelo qual é amplamente usado para análise financeira e análise de grupo de pares

- É o único item de linha que informa ao analista qual a força do negócio e informa se o negócio é capaz de recuperar toda a despesa em que está incorrendo para gerar a receita. Também é usado para relatórios gerenciais internos, discussão e análise

- Ele também informa à gerência e ao executivo da empresa o quão bem está gerando a receita para recuperar o custo incorrido se o (Lucro antes dos juros, impostos, depreciação e amortização) de qualquer empresa for negativo e se tornar uma situação alarmante para a empresa. negócio para operar

Desvantagens

A seguir, são apresentadas as desvantagens do EBITDA

- É amplamente utilizado em técnicas de avaliação, especialmente ao usar o método de fluxo de caixa descontado, e também pode gerar resultados enganosos às vezes, porque cada empresa pode relatar seus ganhos antes de juros, impostos, depreciação e amortização de uma maneira diferente e pode ter sua definição separada do lucro antes de juros, impostos, depreciação e amortização

- O lucro antes dos juros, impostos, depreciação e amortização também é enganoso às vezes quando os relatórios anuais financeiros usam princípios contábeis diferentes para calcular o lucro antes dos juros, impostos, depreciação e amortização ou para calcular os componentes de custo de seus negócios, nesse caso, o lucro antes dos juros, impostos, depreciação e amortização das empresas em comparação não se assemelha, portanto o EBIT agora é amplamente utilizado atualmente

Limitações

- O lucro antes de juros, impostos, depreciação e amortização tem uma limitação de não contabilizar alterações no capital de giro. A liquidez flutua devido a juros, impostos e despesas de capital

- Determine o quão difícil seria transformar ativos em dinheiro. Isso pode destacar baixa liquidez, mas, para isso, temos diferentes medidas e índices de liquidez

Conclusão

Portanto, apenas observando a margem de lucro antes de juros, impostos, depreciação e amortização ou o número em que a empresa não deve julgar a força e a fraqueza financeira da empresa. A análise detalhada dos itens de linha de lucro da empresa deve ser feita para fazer uma análise completa e uma boa análise.

Artigos recomendados

Este é um guia para o Exemplo de EBITDA. Aqui discutimos tipos e componentes, exemplos, além de vantagens e desvantagens. Você também pode consultar os seguintes artigos para saber mais -

- Exemplo de Análise Financeira

- Objetivo da demonstração do resultado

- Exemplos de desvio padrão

- Exemplos de ações