Fórmula de convexidade (Sumário)

- Fórmula

- Exemplos

O que é a fórmula de convexidade?

O termo “convexidade” refere-se à maior sensibilidade do preço do título às mudanças na taxa de juros. Em outras palavras, a convexidade captura a relação inversa entre o rendimento de um título e seu preço, em que a variação no preço do título é superior à alteração na taxa de juros. A fórmula da convexidade é complexa e utiliza o preço do título, o rendimento até o vencimento, o prazo até o vencimento e a entrada de caixa futura descontada do título. A entrada de caixa inclui o pagamento do cupom e o principal recebido no vencimento. Matematicamente, a fórmula da convexidade é representada como,

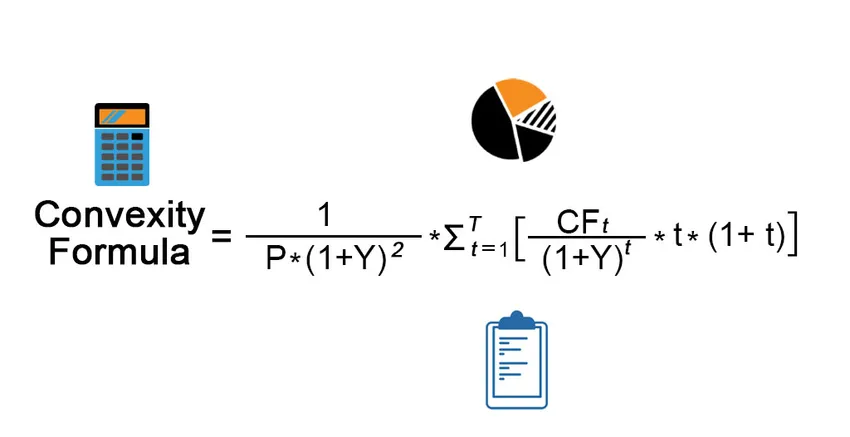

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Onde,

- CF t = Entrada de caixa no terceiro período (pagamento de cupom e principal no vencimento)

- P = Preço do título

- Y = Rendimento periódico até o vencimento

- t = número de períodos

- T = Tempo até o vencimento

Exemplos de fórmula de convexidade (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo da Convexidade.

Você pode fazer o download deste modelo do Excel de fórmula de convexidade aqui - Modelo do Excel de fórmula de convexidadeFórmula de convexidade - Exemplo # 1

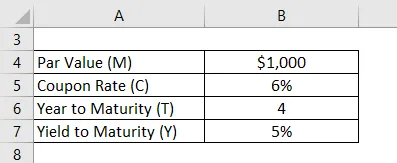

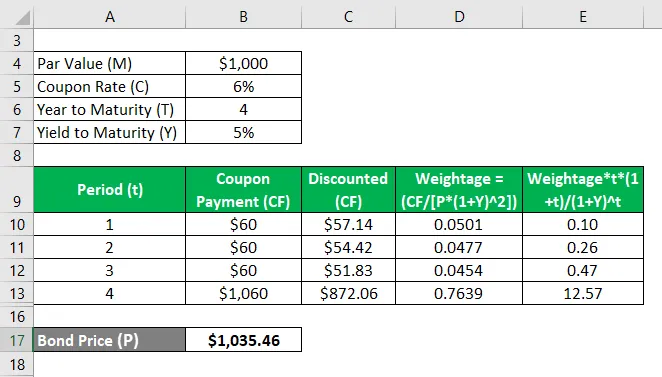

Tomemos o exemplo de um título que paga um cupom anual de 6% e vence em 4 anos com um valor nominal de US $ 1.000. Calcule a convexidade do título se o rendimento até o vencimento for de 5%.

Solução:

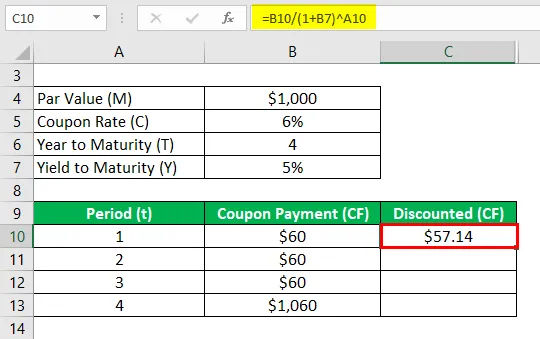

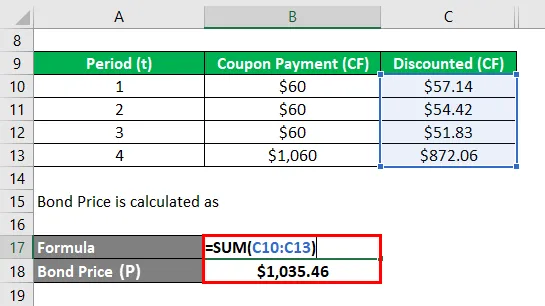

Com desconto (CF) é calculado como

- Com desconto (CF) = US $ 60 / (1 + 5%) 1

- Com desconto (CF) = $ 57, 14

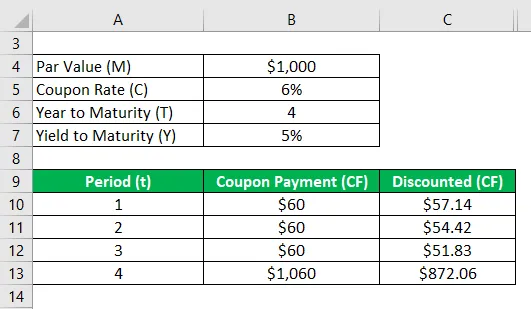

Da mesma forma, calcule-o para todos os períodos.

Preço da Obrigação (P) é calculado como

- Preço do título (P) = $ 57, 14 + $ 54, 42 + $ 51, 83 + $ 872, 06

- Preço do título (P) = $ 1.035, 46

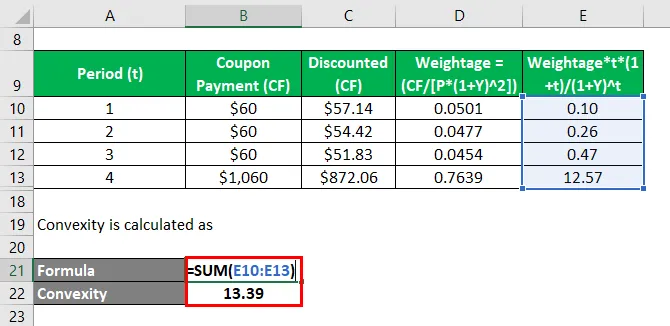

A convexidade é calculada como

- Convexidade = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Convexidade = 13, 39

Portanto, a convexidade da ligação é 13, 39.

Fórmula de convexidade - Exemplo # 2

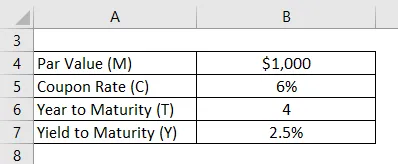

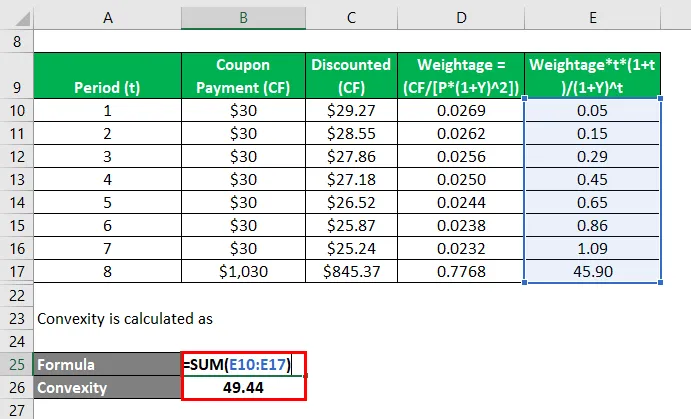

Vamos dar o exemplo do mesmo título, enquanto alteramos o número de pagamentos para 2, ou seja, pagamento semestral do cupom. Calcule a convexidade da ligação neste caso.

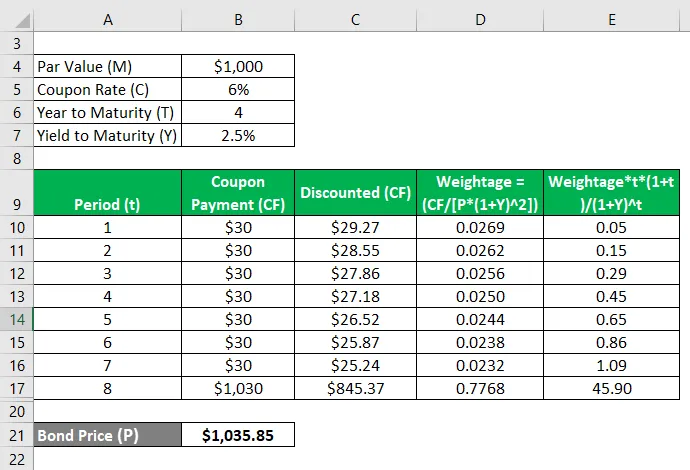

Rendimento periódico até o vencimento, Y = 5% / 2 = 2, 5%

Solução:

Com desconto (CF) é calculado como

- Com desconto (CF) = US $ 30 / (1 + 2, 5%) 1

- Com desconto (CF) = $ 29, 27

Da mesma forma, calcule-o para todos os períodos.

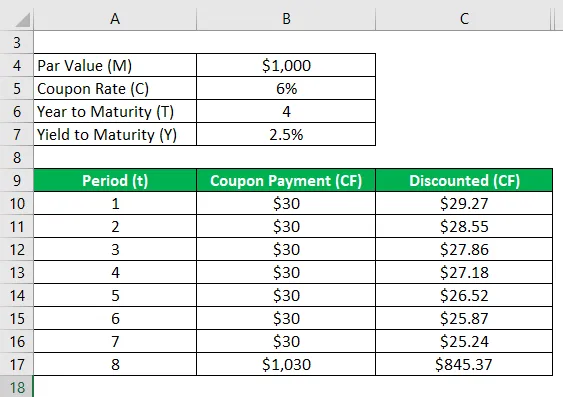

Preço da Obrigação (P) é calculado como

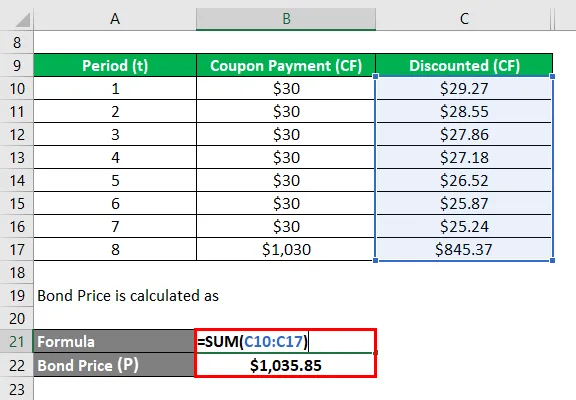

- Preço do título (P) = $ 29, 27 + $ 28, 55 + $ 27, 86 + $ 27, 18 + $ 26, 52 + $ 25, 87 + $ 25, 24 + $ 845, 37

- Preço do título (P) = $ 1.035, 46

A convexidade é calculada como

- Convexidade = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Convexidade = 49, 44

Portanto, a convexidade do título mudou de 13, 39 para 49, 44 com a alteração na frequência do pagamento do cupom de anual para semestral.

Explicação

A fórmula da convexidade pode ser calculada usando as seguintes etapas:

Etapa 1: primeiro, determine o preço do título que é indicado por P.

Etapa 2: em seguida, determine a frequência do pagamento do cupom ou o número de pagamentos efetuados durante um ano.

Etapa 3: em seguida, determine o rendimento até o vencimento do título com base na taxa de mercado em andamento para títulos com perfis de risco semelhantes. O rendimento até o vencimento ajustado pelo pagamento periódico é indicado por Y.

Etapa 4: Em seguida, determine o número total de períodos até o vencimento, que pode ser calculado multiplicando o número de anos até o vencimento e o número de pagamentos durante um ano. O prazo de vencimento é indicado por T.

Etapa 5: Em seguida, determine a entrada de caixa durante cada período indicado por CF t . A entrada de caixa compreenderá todos os pagamentos de cupom e valor nominal no vencimento do título. A entrada de caixa é descontada usando o rendimento até o vencimento e o período correspondente.

Etapa 6: Finalmente, a fórmula pode ser derivada usando o preço do título (passo 1), o rendimento até o vencimento (passo 3), o prazo até o vencimento (passo 4) e a entrada de caixa futura descontada do título (passo 5), como mostrado abaixo .

Convexidade = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Relevância e uso da fórmula de convexidade

É importante entender o conceito de convexidade de um título, pois ele é usado pela maioria dos investidores para avaliar a sensibilidade do vínculo às mudanças nas taxas de juros. A taxa de juros e o preço do título se movem em direções opostas e, como tal, o preço do título cai quando a taxa de juros aumenta e vice-versa.

Artigos recomendados

Este é um guia para a fórmula de convexidade. Aqui discutimos como calcular a fórmula de convexidade junto com exemplos práticos. também fornecemos um modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula para Média Móvel

- Como calcular a taxa de juros acumulados por vezes

- Exemplo de fórmula líquida de fluxo de caixa

- Cálculo do excedente do produtor