Introdução aos exemplos de ativos fixos

Este artigo discutirá sobre os exemplos de ativos fixos, mas antes disso vamos entender o que é ativo fixo:

Os ativos em um balanço patrimonial podem ser amplamente divididos em duas categorias, que são subcategorizadas da seguinte forma:

Ativos não circulantes

- Ativo permanente

- Ativos intangíveis

- Outros ativos não circulantes (investimentos e diferidos)

Ativos correntes

Ativo imobilizado: são os ativos tangíveis não circulantes utilizados pela entidade comercial para operações geradoras de renda.

- Não circulante significa que a entidade comprou os ativos fixos para produzir bens e serviços e não será vendida dentro de um exercício financeiro.

- Tangível significa que os ativos fixos têm uma existência física.

- Exemplos de ativos fixos são terrenos, edifícios, máquinas, equipamentos industriais e de manufatura, móveis e utensílios, veículos, etc.

O ativo imobilizado é cunhado como “ativo imobilizado (imobilizado)” nos balanços patrimoniais da empresa, de acordo com as diretrizes IFRS e GAAP.

Outras empresas que não as empresas podem usar o termo "ativos fixos" ou "ativos de capital" em seus balanços.

Exemplos de ativo fixo (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo dos Ativos Fixos.

Você pode fazer o download deste modelo do Excel de exemplos de ativos fixos aqui - Modelo do Excel de exemplos de ativos fixosExemplo # 1 - Identificação e cálculo do total de ativos fixos

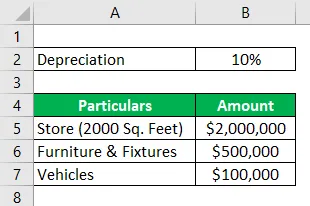

Hydra Enterprises é uma empresa proprietária no ramo de varejo. Para iniciar suas operações, comprou uma loja (terreno + prédio) de 2000 pés quadrados por US $ 2 milhões. Também comprou alguns móveis e utensílios no valor de US $ 500.000, dois veículos de carregamento custam US $ 100.000, direitos de franquia no valor de US $ 50.000 e reconhecimento de marca e marcas registradas no valor de US $ 35.000.

Uma empresa de varejo tem grandes investimentos em estoque. Estoque da Hydra em 31 de dezembro de 2018 = $ 1 milhão

A Hydra reporta a loja pelo seu custo histórico ou de aquisição. Móveis e utensílios são depreciados a 10% ao ano. Os veículos são depreciados usando o método SLM, a vida útil de cada veículo é de 10 anos, com um valor residual de 5000 cada.

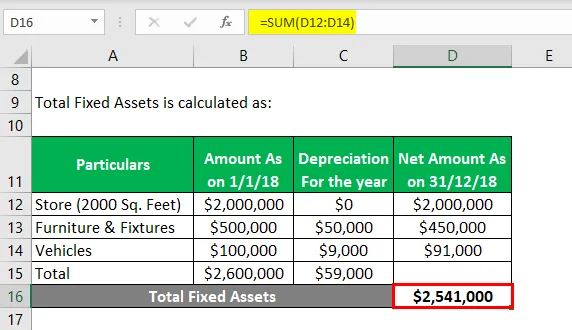

Suponha que toda essa transação ocorra em 1º de janeiro de 2018. Calcule o valor do ativo imobilizado para o exercício encerrado em 31 de dezembro de 2018.

Solução:

O total de ativos fixos é calculado como:

- Total de ativos fixos = $ 2541000

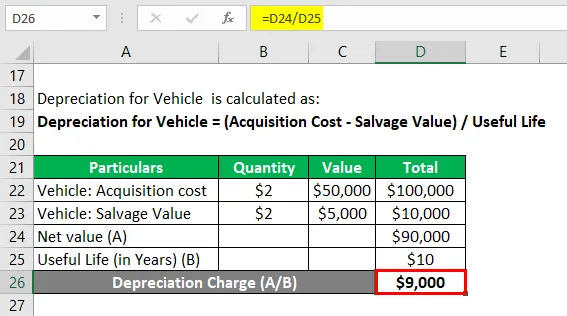

A depreciação do veículo é calculada como:

Depreciação para veículo = (custo de aquisição - valor residual) / vida útil

Veículo: Custo de aquisição

- Veículo: Custo de aquisição = 2 * $ 50000

- Veículo: Custo de aquisição = $ 100.000

Veículo: Valor de Salvamento

- Veículo: Valor de Salvamento = 2 * $ 5000

- Veículo: Valor Recuperado = $ 10.000

Depreciação para veículo

- Depreciação para veículo = valor líquido / vida útil

- Depreciação para veículo = ($ 100000 - $ 10000) / 10

- Depreciação para veículo = $ 9000

Nota: Direitos de franquia, reconhecimento de marca e marcas registradas são ativos intangíveis. Inventário é um ativo não circulante; portanto, todos esses ativos não são incluídos ao calcular ativos fixos.

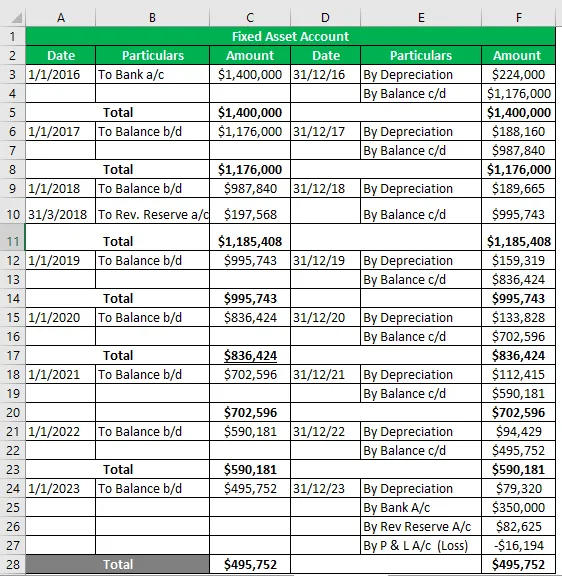

Exemplo # 2 - Conta de ativo fixo

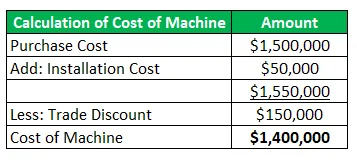

A Hydra Inc comprou uma máquina durante janeiro de 2016 no valor de US $ 1, 5 milhão (desconto comercial = US $ 150.000) e incorreu em US $ 50.000 para transporte e instalação. A vida útil estimada da máquina é de 8 anos e um valor residual de US $ 350.000. A Hydra segue o método WDV a 16% para depreciar seus ativos.

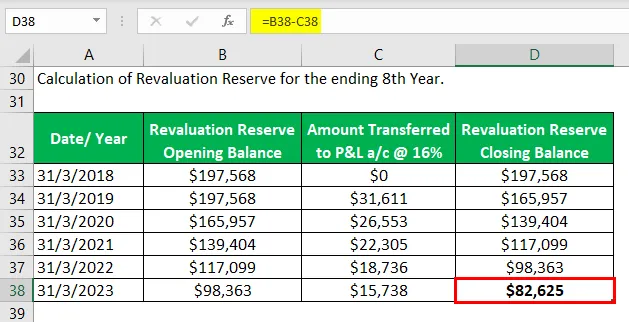

Durante a reavaliação em março de 2018, o ativo valorizou 20%. A máquina estava pronta para uso em maio de 2016, mas na verdade foi utilizada em junho de 2016.

Prepare uma conta de ativo fixo para a vida útil do ativo.

Solução:

Conta de ativo fixo

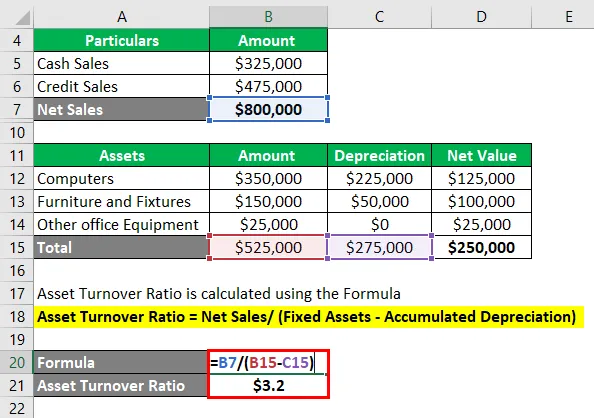

Exemplo # 3 - Taxa de rotatividade de ativos fixos

Ele mede a eficiência da empresa quanto de vendas ela pode gerar usando seus ativos fixos.

A Hydra Inc está recrutando para um gerente de ativos; Steve Rogers, em uma entrevista, foi incumbido de calcular a proporção de rotatividade de ativos fixos a partir das informações fornecidas sobre uma empresa e fazer declarações válidas.

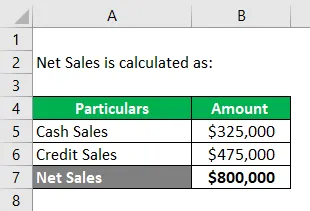

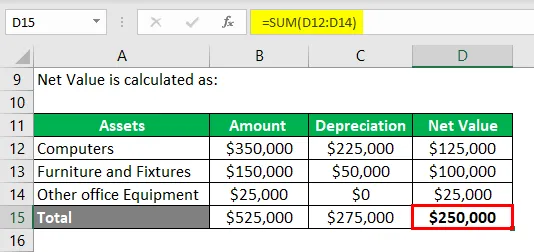

Dado: de acordo com a declaração de lucros e perdas de uma empresa de software, vendas a crédito = $ 325.000 e vendas a dinheiro = $ 475.000. O ativo imobilizado inclui o seguinte: -

- Computadores = $ 350.000, depreciação acumulada = $ 225.000

- Móveis e utensílios = $ 150000, depreciação acumulada = $ 50000

- Outro equipamento de escritório = $ 25000.

Cálculo das vendas líquidas: -

Vendas líquidas = vendas à vista + vendas a crédito

- Vendas líquidas = $ 325.000 + $ 475.000

- Vendas líquidas = US $ 800.000

Cálculo do valor líquido do ativo imobilizado: -

A taxa de rotatividade de ativos é calculada usando a fórmula

Índice de rotatividade de ativos = vendas líquidas / (ativos fixos - depreciação acumulada)

- Taxa de rotatividade de ativos = $ 800000 / ($ 525000 - $ 275000)

- Taxa de rotatividade de ativos = US $ 800000 / (US $ 250000)

- Taxa de rotatividade de ativos = $ 3, 2

Nota:

Steve calcula a relação T / O de ativos = 3, 2, o que significa que a empresa é capaz de gerar vendas 3, 2 vezes seu valor líquido de ativos fixos.

Ele concluiu que a proporção de 3, 2 vezes pode ser uma boa proporção para uma indústria de software, uma vez que não emprega máquinas pesadas, mas os ativos mais importantes são sistemas de computadores e mão de obra qualificada.

No entanto, a comparação entre pares de proporções com empresas da indústria de software deve ser feita.

Conclusão

Ativos fixos são os principais recursos para conduzir as operações geradoras de renda de um negócio e também fornecem uma estrutura física para a empresa. Portanto, é muito importante para uma empresa (independentemente do tamanho) avaliar com precisão seus ativos fixos e reportar em seus balanços.

O ativo imobilizado determinado pela aplicação de métodos e princípios aceitos de depreciação e alienação representa a verdadeira posição da empresa, portanto, é também uma medida da saúde financeira da empresa.

Artigos recomendados

Este foi um guia para exemplos de ativos fixos. Aqui, falamos dos três principais exemplos de ativos fixos, juntamente com a explicação detalhada. Você também pode consultar os seguintes artigos para saber mais -

- Exemplos de economia de comando

- Exemplo de custos fixos

- Exemplos reais de custo irrecuperável

- Exemplo de avaliação de risco

- Fórmula de depreciação acumulada | Definição

- Fórmula de depreciação | Exemplos com o modelo do Excel