(para uma melhor visualização, clique na imagem ou clique com o botão direito do mouse e abra em outra guia)

Parte 2 - O que é fluxo de caixa livre para empresa (FCFF)

A avaliação do DCF se concentra nos fluxos de caixa gerados por uma parte do negócio - os Ativos Operacionais.

Deve-se pensar no fluxo de caixa livre para firmar (FCFF) da perspectiva do fluxo de caixa contábil. O fluxo de caixa que é gerado a partir do negócio é denominado como fluxo de caixa de "Operações" e os fluxos de caixa que são investidos no negócio são conhecidos como "fluxo de caixa de investimentos". Em termos gerais, a definição de FCFF é a Líquida de Fluxos de Caixa das Operações e Fluxos de Caixa dos Investimentos.

Fluxo de caixa livre para empresa (FCFF) = Fluxos de caixa das operações (CFO) + Fluxos de caixa dos investimentos (CFI)

Uma empresa gera dinheiro por meio de suas operações diárias de fornecimento e venda de bens ou serviços. Parte do dinheiro deve ser devolvida ao negócio para renovar ativos fixos e apoiar o capital de giro. Se o negócio estiver indo bem, deve gerar dinheiro além desses requisitos. Qualquer dinheiro extra é gratuito para os detentores de dívida e patrimônio. O dinheiro extra é conhecido como Fluxos de caixa gratuitos.

Fórmula de fluxo de caixa livre para empresa:

A fórmula acima é usada principalmente por um analista. Outra fórmula de fluxo de caixa livre para empresa é como abaixo.

Cursos recomendados

- Programa de Modelagem de Fusão

- Curso completo de modelagem de crédito da Cipla

- Curso Completo de Pesquisa em Crédito do Setor de Educação

- Pesquisa de crédito do treinamento on-line do setor de FMCG

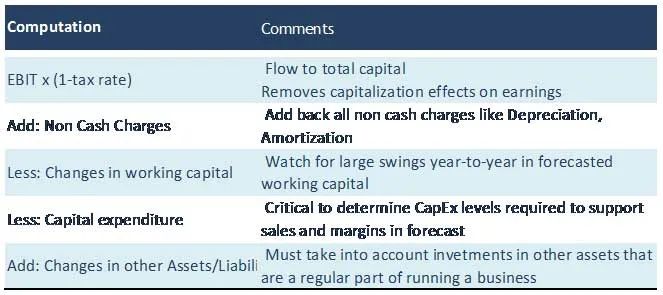

Explicação detalhada dos itens de linha FCFF

Resultado líquido

- O lucro líquido é obtido diretamente na demonstração do resultado.

- Representa a receita disponível ao acionista após impostos, depreciação, amortização, despesas com juros e pagamento a dividendos preferenciais

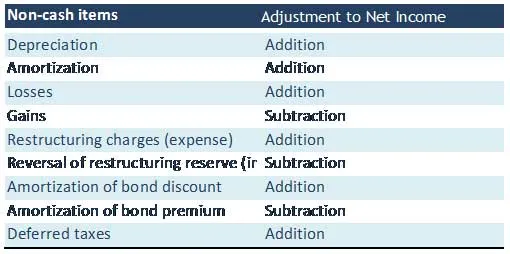

Encargos não monetários

- Encargos não monetários são itens que afetam o lucro líquido, mas não envolvem o pagamento em dinheiro.

- Alguns dos itens comuns que não são de caixa estão listados abaixo

(para uma melhor visualização, clique na imagem ou clique com o botão direito e abra em outra guia)

Juros após impostos

- Como os juros são dedutíveis, os juros após impostos são adicionados ao lucro líquido

- O custo de juros é um fluxo de caixa para um dos acionistas da empresa (detentores de dívida) e, portanto, faz parte do FCFF

Despesas de capital

- Investimento em ativos fixos é a saída de caixa necessária para a empresa manter e aumentar suas operações

- É possível que uma empresa adquira ativos sem gastar dinheiro usando ações ou dívidas

- Um analista deve revisar as notas de rodapé, pois essas aquisições de ativos podem não ter usado caixa no passado, mas podem afetar a previsão de futuro fluxo de caixa livre para empresa (FCFF)

Mudança no capital de giro

- As mudanças no capital de giro que afetam o fluxo de caixa livre para empresa (FCFF) são itens como estoques, contas a receber e contas a pagar. Essa definição de capital de giro exclui caixa e equivalentes de caixa e dívida de curto prazo (títulos a pagar e a parcela atual da dívida de longo prazo a pagar).

- Não inclua ativos e passivos circulantes não operacionais, por exemplo, dividendos a pagar etc.

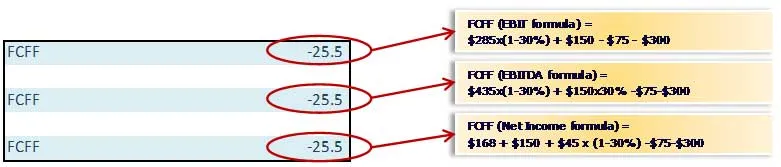

Exemplo básico de FCFF (fluxo de caixa livre para firmar)

Calcule o FCFF para 2008 no exemplo a seguir?

Soluções

Observe que o fluxo de caixa livre para empresa (FCFF), usando as três fórmulas, chega ao mesmo número

Artigos recomendados

Aqui estão alguns artigos que ajudarão você a obter mais detalhes sobre o fluxo de caixa da sua empresa. Basta acessar o link.

- Resumo de tipos de DCF Excel

- Perguntas e respostas da entrevista de inteligência de negócios | Muito útil

- 9 maneiras úteis de requisitos de financiamento para empresas iniciantes

- 15 erros mais comuns na inicialização de negócios que você deve evitar