O que é fluxo de caixa da relação de operações?

O termo “índice de fluxo de caixa das operações” refere-se ao índice de cobertura que avalia quão adequadamente o fluxo de caixa gerado pela operação será capaz de quitar o passivo circulante da empresa. Em outras palavras, é o índice de liquidez que mede a capacidade de uma empresa de cobrir suas obrigações financeiras de curto prazo com seu fluxo de caixa operacional ou está ganhando com operações por dólar do passivo circulante. Esse índice pode ser muito útil se usado em conjunto com outros índices de liquidez, como taxa de caixa, taxa rápida, taxa atual etc.

Fórmula

A fórmula para a relação CFO pode ser derivada dividindo o fluxo de caixa das atividades operacionais pelo total do passivo circulante. Matematicamente, é representado como,

Índice de fluxo de caixa das operações = fluxo de caixa das operações / passivo circulante

O fluxo de caixa das operações é facilmente disponível na demonstração do fluxo de caixa ou pode ser calculado adicionando lucro líquido, encargos não monetários e alteração no capital de giro, enquanto o passivo circulante inclui contas a pagar, despesas acumuladas, parcela atual da dívida de longo prazo, empréstimos a curto prazo, etc.

Fluxo de caixa das operações = lucro líquido + encargos não monetários (como despesa de depreciação e amortização) + variações no capital de giro

Exemplos de fluxo de caixa da taxa de operações (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo da fórmula da relação CFO.

Você pode fazer o download deste fluxo de caixa do modelo Excel de proporção de operações aqui - fluxo de caixa do modelo Excel de proporção de operaçõesExemplo 1

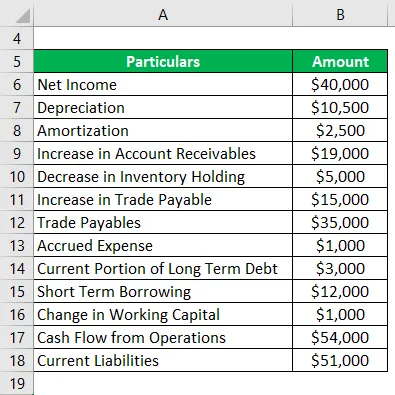

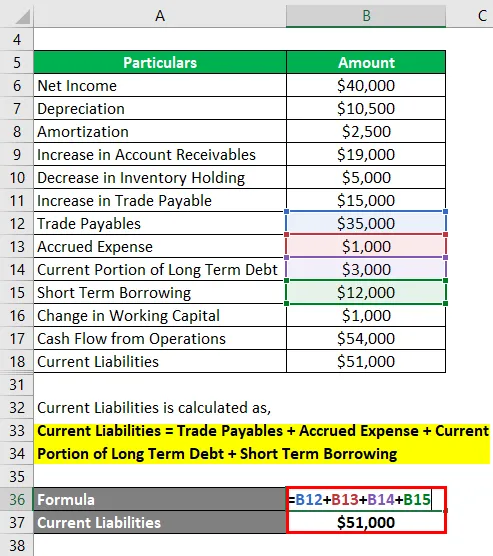

Tomemos o exemplo da empresa JKL Inc., que atua no comércio atacadista de móveis na Califórnia. Recentemente, a empresa publicou seu relatório anual e as seguintes informações financeiras foram disponibilizadas:

Solução:

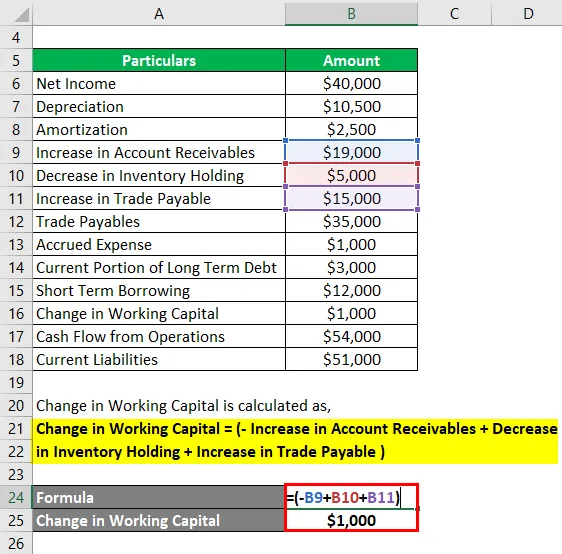

A variação do capital de giro é calculada como,

Variação do capital de giro = (- aumento de contas a receber + redução de estoque + aumento de contas a pagar)

- Variação no capital de giro = - $ 19.000 + $ 5.000 + $ 15.000

- Mudança no capital de giro = $ 1.000

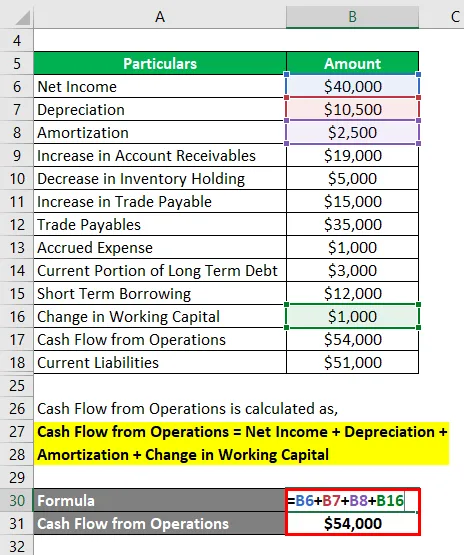

O fluxo de caixa das operações é calculado como,

Fluxo de Caixa das Operações = Lucro Líquido + Depreciação + Amortização + Mudança no Capital de Giro

- CFO = $ 40.000 + $ 10.500 + $ 2.500 + $ 1.000

- CFO = US $ 54.000

O passivo circulante é calculado como,

Passivo circulante = contas a pagar de fornecedores + despesa acumulada + parcela atual da dívida de longo prazo + empréstimos de curto prazo

- Passivo Circulante = $ 35.000 + $ 1.000 + $ 3.000 + $ 12.000

- Passivo Circulante = $ 51.000

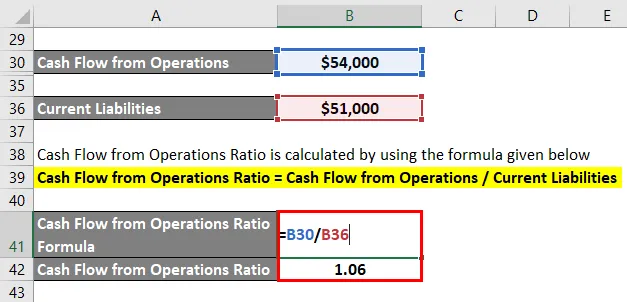

A relação CFO é calculada usando a fórmula abaixo

Índice de fluxo de caixa das operações = fluxo de caixa das operações / passivo circulante

- Rácio CFO = US $ 54.000 / US $ 51.000

- Relação CFO = 1, 06

Portanto, a JKL Ltd possui uma relação de fluxo de caixa de 1, 06, o que indica que a empresa ganha S1.06 das atividades operacionais para cada dólar do passivo circulante.

Exemplo - # 2

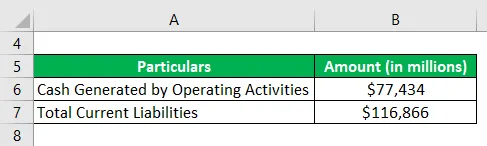

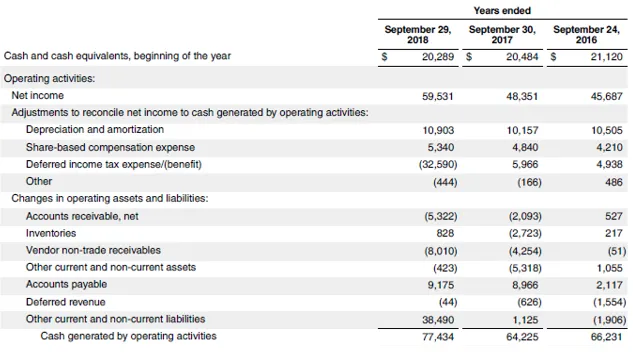

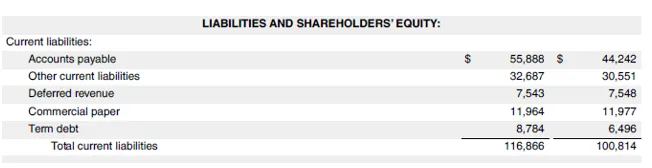

Tomemos o exemplo da Apple Inc. para calcular o índice de fluxo de caixa das operações com base no relatório anual do exercício encerrado em 29 de setembro de 2018. As seguintes informações estão disponíveis:

Solução:

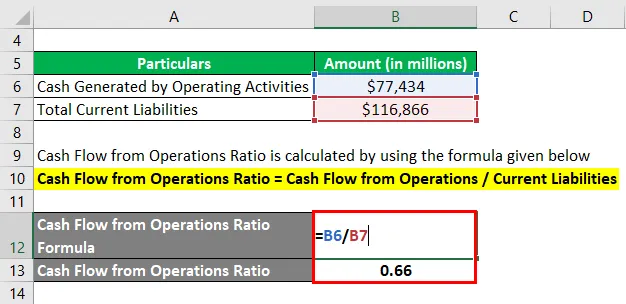

A relação CFO é calculada usando a fórmula abaixo

Índice de fluxo de caixa das operações = fluxo de caixa das operações / passivo circulante

- Rácio CFO = $ 77.434 milhões / $ 116.866 milhões

- Relação CFO = 0, 66

Portanto, a Apple Inc. tinha uma relação de fluxo de caixa de 0, 66, o que indica que pode cobrir até 66% do passivo circulante com seu fluxo de caixa das atividades operacionais.

Fonte: d18rn0p25nwr6d.cloudfront.net

Exemplo - Nº 3

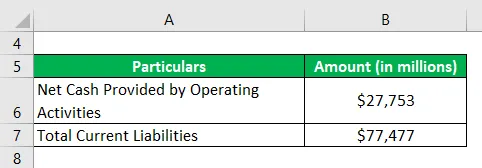

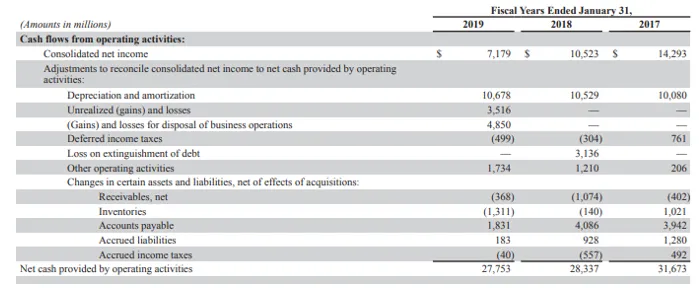

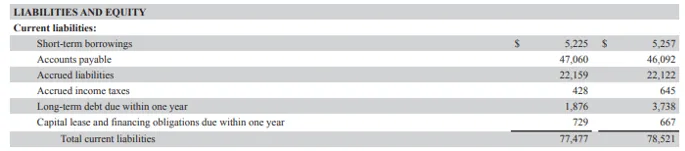

Vamos dar o exemplo do Walmart, que é uma cadeia multinacional de supermercados. Calcule o índice de fluxo de caixa das operações do Walmart com base nas informações financeiras do relatório anual de 2019:

Solução:

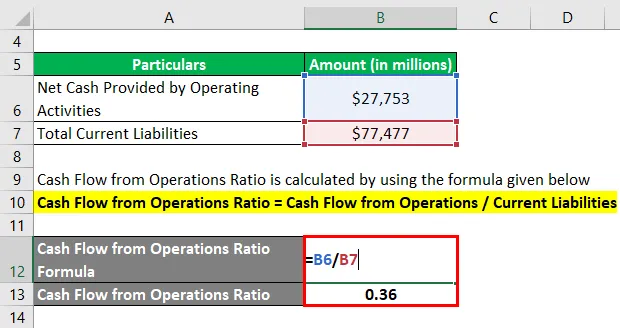

A relação CFO é calculada usando a fórmula abaixo

Índice de fluxo de caixa das operações = fluxo de caixa das operações / passivo circulante

- Rácio CFO = $ 27.753 milhões / $ 77.477 milhões

- Relação CFO = 0, 36

Portanto, o Walmart tinha uma relação de fluxo de caixa de 0, 36, o que indica que pode cobrir até 36% do passivo circulante com seu fluxo de caixa proveniente das atividades operacionais.

Fonte: https://s2.q4cdn.com/056532643

Vantagens e desvantagens da relação CFO

Algumas das vantagens e desvantagens do CFO Ratio são as seguintes:

Vantagens

A vantagem do CFO Ratio é que ele é muito melhor do que a maioria dos outros índices de liquidez, porque avalia a cobertura de liquidez com base no caixa gerado pela operação principal do negócio.

Desvantagens

A desvantagem do índice CFO é que esse índice é vulnerável à manipulação pelas empresas. No entanto, as manipulações não são tão fáceis quanto no caso do lucro líquido.

Conclusão

Portanto, essa é outra métrica de liquidez que mede quão bem o fluxo de caixa operacional de uma empresa pode cobrir seu passivo circulante. Quanto maior o valor do índice, melhor é a posição de liquidez da empresa.

Artigos recomendados

Este é um guia para a relação Fluxo de caixa das operações. Aqui discutimos a introdução, os 3 principais exemplos, vantagens e desvantagens, juntamente com o modelo do Excel para download. Você também pode consultar nossos outros artigos sugeridos para saber mais -

- Exemplo de elasticidade da demanda

- Exemplo de economias de escala

- Rácio de Reserva de Caixa

- Relação de Caixa