Diferença entre valor contábil e valor de mercado

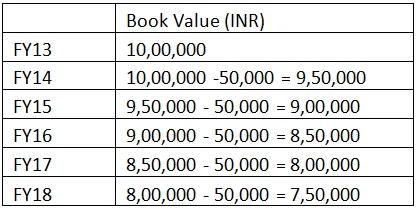

O valor contábil é o preço registrado de um ativo que é mostrado no balanço patrimonial, excluindo a depreciação. Considerando que o valor de mercado é o preço (menor ou maior que o valor contábil) que pode ser obtido no caso de venda dessa classe de ativos ou o preço oferecido por um cliente durante a venda dos ativos. Por exemplo, ABC co. Ltd comprou uma Maquinaria de INR I, 00.0000 durante o EF13. Uma depreciação linear de INR 50.000 por ano, assim o valor contábil para os próximos quatro anos seria o seguinte:

Assim, o valor contábil, excluindo a depreciação da máquina, foi de INR 7, 50.000 durante o final do EF18, sendo calculado em INR 7, 50.000, enquanto o custo original da máquina foi de INR 10, 00.000 durante o EF13. A depreciação cobrada a INR 50.000 por ano foi causada pela erosão causada pelo desgaste da máquina ou pelo custo de funcionamento da máquina. Durante a venda da máquina, o cenário do mercado (opinião do comprador) pode não ser o mesmo. Suponha que o preço de mercado para o mesmo maquinário dependa das condições das máquinas e da demanda e suprimento. Por exemplo, a lista de compradores pode citar um preço que varia de INR 7, 00.000 a INR 7, 30.000, que é menor que o valor contábil de INR (20.000 a 50.000). Caso a Demanda de máquinas usadas seja alta e o mercado esteja disposto a pagar INR 8, 00.000, a diferença entre o valor contábil e o valor de mercado é positiva. Existe um escopo de lucratividade na segunda instância.

Os mercados financeiros decidem um preço específico das ações, dependendo dos fundamentos da empresa e do potencial de ganhos dos negócios nos próximos anos, e o preço é chamado de "valor de mercado" das ações. Visto que, por outro lado, o valor contábil é a representação teórica de uma classe de ativo que é registrada nas demonstrações contábeis; No caso de liquidação do negócio, o excesso de Ativo remanescente após o pagamento de todos os passivos é o valor contábil ou o valor que os acionistas receberiam em liquidação integral e final.

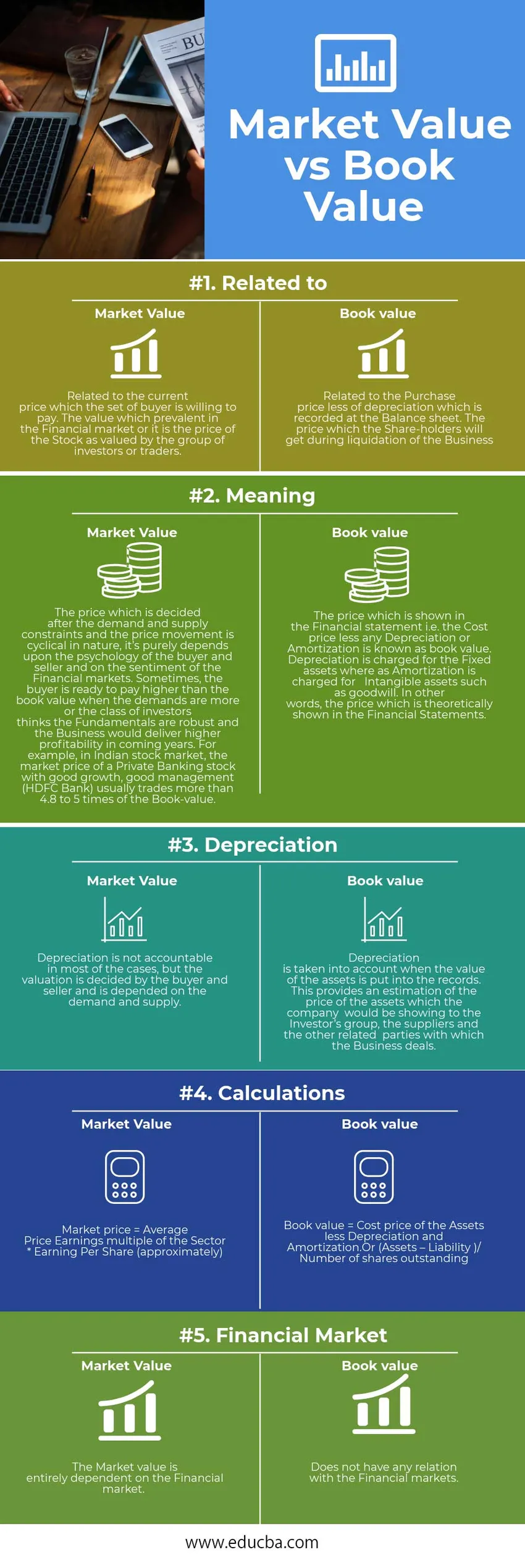

Infografia sobre valor contábil x valor de mercado

Abaixo está a diferença entre os 5 principais valores entre valor contábil x valor de mercado

Principais diferenças entre o valor contábil e o valor de mercado

Tanto o valor contábil quanto o valor de mercado são escolhas populares no mercado; vamos discutir algumas das principais diferenças entre valor contábil e valor de mercado:

- O conceito contábil de registrar o preço de uma classe de ativo é conhecido como valor contábil e, por outro lado, o desconto que o comprador ou os investidores concedem para uma determinada classe de ativo é conhecido como valor de mercado.

- O valor que os investidores receberão (Todos os ativos menos todos os passivos) durante a liquidação é denominado valor contábil. O preço de mercado decidido pela classe de investidores ou pelos comerciantes que controlam o mercado financeiro como um todo e valorizam uma classe de ativos com base nos fundamentos dessa classe de ativos específica.

- A flutuação nos preços é muito comum no caso do Valor de mercado, enquanto no preço contábil o preço tende a se mover durante cada trimestre, conforme o tratamento contábil feito pelos Contadores.

- O mercado financeiro desempenha um papel importante na determinação do valor de mercado, enquanto apenas os fundamentos de uma determinada classe de ativo desempenham um papel importante durante o cálculo do valor contábil.

- A depreciação é parte integrante do valor contábil, enquanto a depreciação dificilmente desempenha algum papel no valor de mercado, apenas o sentimento do investidor conduz principalmente o movimento dos preços.

Comparação cara a cara entre valor contábil x valor de mercado

Abaixo está a comparação mais alta entre Valor contábil x Valor de mercado

| A base da comparação entre valor contábil e valor de mercado | Valor de mercado | Valor do livro |

| Relacionado a | Relacionado ao preço atual que o conjunto de um comprador está disposto a pagar. O valor que prevalece no mercado financeiro ou é o preço das ações, avaliado pelo grupo de investidores ou comerciantes. | Relacionado ao preço de compra, menos a depreciação, que é registrada no balanço. O preço que os Acionistas obterão durante a liquidação do Negócio |

| Significado | O preço que é decidido após as restrições de demanda e oferta e o movimento dos preços é de natureza cíclica, depende puramente da psicologia do comprador e do vendedor e do sentimento dos mercados financeiros. Às vezes, o comprador está pronto para pagar um valor superior ao valor contábil quando as demandas são maiores ou a classe de investidores acha que os Fundamentos são robustos e os Negócios proporcionariam maior lucratividade nos próximos anos. Por exemplo, no mercado de ações indiano, o preço de mercado de uma ação de Private Banking com bom crescimento e boa administração (HDFC Bank) geralmente negocia mais de 4, 8 a 5 vezes o valor contábil. | O preço mostrado na demonstração financeira, ou seja, o preço de custo menos qualquer depreciação ou amortização é conhecido como valor contábil. A depreciação é cobrada pelos ativos fixos, enquanto a amortização é cobrada pelos ativos intangíveis, como o ágio. Em outras palavras, o preço que é teoricamente mostrado nas Demonstrações Financeiras. |

| Depreciação | A depreciação não é responsável na maioria dos casos, mas a avaliação é decidida pelo comprador e pelo vendedor e depende da demanda e oferta. | A depreciação é levada em consideração quando o valor dos ativos é colocado nos registros. Isso fornece uma estimativa do preço dos ativos que a empresa estaria mostrando ao grupo de investidores, fornecedores e outras partes relacionadas com as quais o negócio lida. |

| Cálculos | Preço de mercado = Preço médio dos ganhos múltiplos do setor * Lucro por ação (aproximadamente) | Valor contábil = Preço de custo dos ativos, menos depreciação e amortização.

Ou (Ativo - Passivo) / Número de ações em circulação |

| Mercado financeiro | O valor de mercado é totalmente dependente do mercado financeiro. | Não tem nenhuma relação com os mercados financeiros. |

Valor Contábil x Valor de Mercado - Considerações Finais

O valor contábil versus o valor de mercado, ambos são os principais impulsionadores na determinação do valor de uma classe de ativos; no entanto, um valor de mercado mais alto sobre o valor contábil é considerado bom para uma determinada classe de ativos e vice-versa.

Artigo recomendado

Este foi um guia para as 9 principais diferenças entre o valor contábil e o valor de mercado. Aqui, tomamos a diferença entre Valor contábil x Valor de mercado com exemplos, infográficos e tabela de comparação. Você também pode consultar os seguintes artigos para saber mais -

- Os ativos intangíveis valiosos mais importantes?

- Diferenças entre receita e vendas

- Um guia surpreendente para o mercado de ações indiano

- Diferenças entre receita e receita

- Taxa de juros versus taxa anual

- Passivo x Ativo

- Fundo Mútuo vs Fundo Negociado em Bolsa

- Receita vs lucro: conheça as diferenças