Diferença entre contas a pagar e despesas acumuladas

A prática contábil ocorre em toda e qualquer empresa e é essencial para o bom funcionamento de qualquer empresa, uma vez que cada empresa precisa registrar os lançamentos de custo e receita sob vários aspectos. Existem vários tipos de contas que são preparadas quando uma empresa fecha seu livro. Contas a pagar versus despesas acumuladas são um desses tipos de contas preparadas pela empresa. Neste artigo Contas a pagar versus despesas acumuladas, tentaremos entender o funcionamento e a natureza desses tipos de conta e suas características.

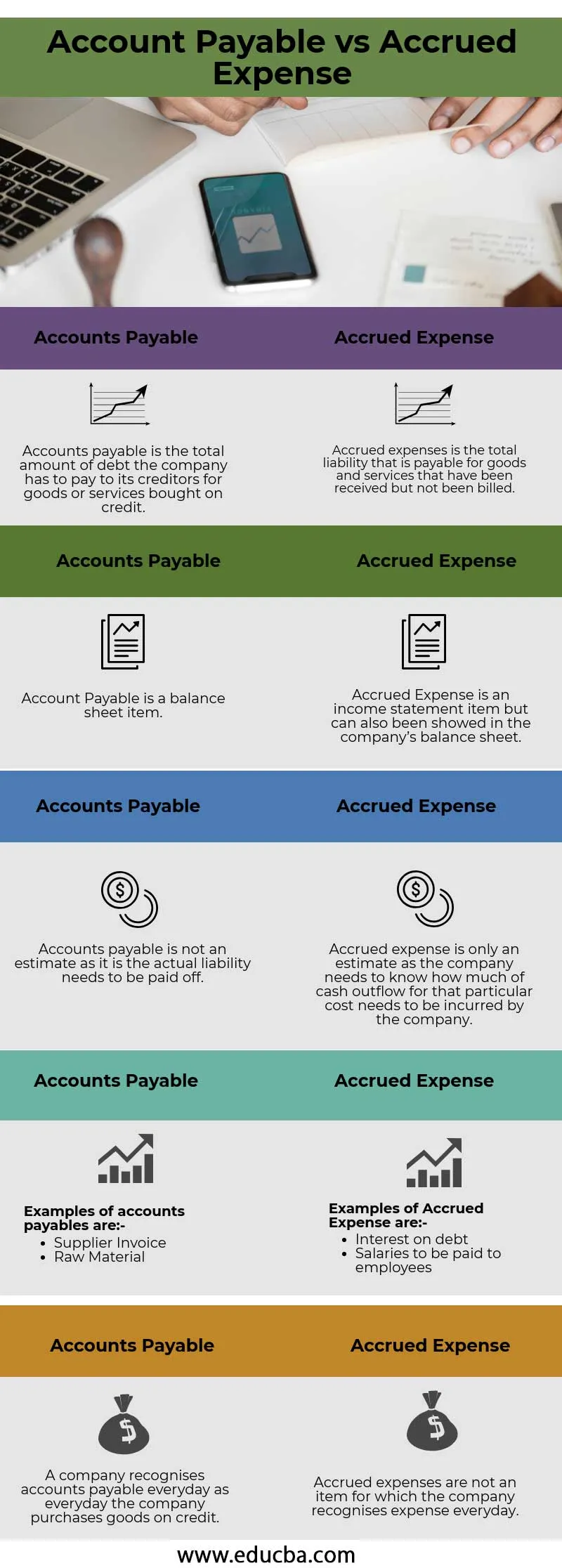

Conta a pagar versus despesa acumulada (infográficos)

Abaixo está a diferença dos 5 principais entre despesas a pagar e despesas acumuladas

Principais diferenças entre contas a pagar e despesas acumuladas

Vamos discutir algumas das principais diferenças entre contas a pagar e despesas acumuladas:

- Contas a pagar são obrigações financeiras básicas das empresas que são classificadas como passivo circulante. Geralmente, eles não envolvem nenhum contrato por escrito de um pagamento a ser feito dentro de um período especificado. Por outro lado, despesa acumulada são despesas que já são provisionadas pela empresa e foram mencionadas ou escritas nos livros contábeis, mas a saída de caixa desse respectivo item de despesa ainda não foi incorrida pela empresa, como no caso de contas a pagar.

- As contas a pagar geralmente são devidas a fornecedores ou subcontratados e, portanto, não há juros formais sobre o instrumento e nenhuma obrigação fixa de pagamento. Por outro lado, as despesas acumuladas entram na categoria em que o fornecedor ou o fornecedor não levantou nenhuma fatura ou não existe um ciclo de pagamento fixo devido ao fornecedor, pois o pagamento ainda não foi fornecido.

- As contas a pagar são sempre uma obrigação de curto prazo e um passivo circulante. Por outro lado, uma despesa acumulada é apenas uma estimativa de quanto dinheiro a empresa deve a seus fornecedores ou vendedores; não há um ciclo fixo de pagamento de crédito relacionado a ela. . A despesa acumulada trabalha com o método de acumulação contábil como resultado. A despesa acumulada provavelmente será diferente da fatura real a ser paga ao fornecedor.

- Contas a pagar é um canal informal devido aos vendedores e fornecedores que torna o pagamento mais flexível e sem acordo formal ou escrito. Pelo contrário, uma despesa acumulada pode ser formal ou informal ou pode ser simplesmente explicada como o custo pelo qual nenhuma fatura foi levantada pelo cliente ou nenhuma fatura foi incorrida. Considerando as contas a pagar, a conta já foi recebida pela empresa.

- Em Contas a pagar, não há entrada de ajuste que precise passar na conta contábil, enquanto, por outro lado, as despesas acumuladas precisam que a entrada de ajuste seja passada para corresponder à conta.

Tabela de comparação entre contas a pagar e despesas acumuladas

Vejamos as 5 principais comparações entre contas a pagar e despesas acumuladas

| Contas a pagar | Gasto acrescido |

| Contas a pagar é o valor total da dívida que a empresa tem que pagar aos seus credores por bens ou serviços comprados a crédito. | As despesas acumuladas são a responsabilidade total a pagar por bens e serviços que foram recebidos mas não foram faturados |

| Contas a pagar é um item do balanço | A despesa acumulada é um item da demonstração do resultado, mas também pode ser mostrada no balanço da empresa |

| Contas a pagar não é uma estimativa, pois o passivo real precisa ser quitado | Uma despesa acumulada é apenas uma estimativa, pois a empresa precisa saber quanto do fluxo de caixa para esse custo específico precisa ser incorrido pela empresa. |

Exemplos de contas a pagar são:

| Exemplos de despesas acumuladas são:

|

| Uma empresa reconhece contas a pagar todos os dias como todos os dias em que compra produtos a crédito | As despesas acumuladas não são itens para os quais a empresa reconhece despesas todos os dias |

Conclusão -

O reconhecimento contábil é um aspecto importante em todas as empresas e cada empresa deve seguir os vários princípios contábeis globalmente reconhecidos, como os Princípios de Contabilidade Geralmente Aceitos nos EUA e as Normas Internacionais de Relato Financeiro. Os livros devem ser preparados de acordo com esses dois, o que for aplicável à empresa e devem ser verificados e auditados minuciosamente por um auditor externo que possa assinar o final da auditoria, o que, por sua vez, aumenta a credibilidade da empresa para seus acionistas. .

Artigos recomendados

Este foi um guia para a principal diferença entre contas a pagar e despesas acumuladas. Aqui também discutimos as principais diferenças entre Contas a pagar e Despesas acumuladas com infográficos e tabela de comparação. Você também pode consultar os seguintes artigos para saber mais -

- Conta Corrente x Conta Capital

- Contabilidade vs Gestão Financeira

- Principais diferenças entre ações e ações

- Acúmulo versus Diferimento - Principais Diferenças