Introdução ao EPS diluído

Diluição é a redução do lucro por ação se os títulos potencialmente conversíveis em ações ordinárias. Em palavras simples, podemos dizer que o EPS diluído é um indicador de desempenho usado para medir a qualidade do lucro por ação (EPS) de uma empresa se todos os títulos conversíveis como opções, bônus de subscrição, ações preferenciais conversíveis etc. foram exercidos. Em muitos relatórios anuais ou de pesquisa, você viu que eles geralmente relatam o lucro diluído por ação. A razão por trás disso é que os investidores podem determinar como seria o lucro por ação se os instrumentos conversíveis fossem convertidos em ações. Assim, o EPS diluído fornece o pior cenário para o lucro por ação.

O que se entende por EPS e EPS diluído?

Em primeiro lugar, entenderemos o significado de EPS e EPS diluído simultaneamente. EPS também chamado lucro por ação;

- Ajuda os investidores a entender o retorno de seus investimentos nas ações de uma empresa de capital aberto.

- Ele informa aos investidores quanto eles ganharam em suas ações na empresa com base no preço das ações.

- O EPS pode ser calculado simplesmente dividindo o lucro líquido obtido em um determinado período de relatório menos o dividendo preferencial pelo número total de ações em circulação durante o mesmo período.

O número de ações em circulação pode variar; normalmente, usamos um método de média ponderada.

Cálculo / fórmula do EPS

O lucro por ação é calculado dividindo o lucro líquido menos os dividendos preferenciais divididos pelo número de ações em circulação em circulação. Isso pode ser expresso em termos da seguinte fórmula:

Lucro por ação (EPS) = (Lucro líquido - Dividendos preferenciais) / Ação ordinária média ponderada em circulação

Se a estrutura do capital mudar (ou seja, o número de ações mudar) durante o período do relatório, um número médio ponderado de ações será usado para os cálculos do EPS, usando outras ações em circulação.

Dividendos preferenciais

- Se as ações preferenciais não forem cumulativas, deduza apenas os dividendos declarados

- Se as ações preferenciais forem cumulativas, deduza apenas os dividendos declarados ou se nenhum dividendo for declarado, deduza apenas os dividendos de um ano.

A ação ordinária média ponderada em circulação

Simplesmente significa que o número de ações em circulação em uma empresa geralmente muda devido à emissão de novas ações, recompras de ações existentes e outros instrumentos financeiros como ESOP convertidos em ações. Este método incorpora quaisquer alterações no número de ações em circulação durante um período de relatório específico. É um número extremamente importante; é útil calcular as principais medidas financeiras, como o EPS, para o período.

Cursos recomendados

- Curso Online de Gestão de Tesouraria

- Treinamento para certificação em planejamento de aposentadoria e funcionários

- Curso Online de Tributação e Planejamento Imobiliário

- Treinamento de certificação em negociação de ações com a Trade Tiger

Vejamos o seguinte exemplo:

Existe uma experiência da empresa de manufatura "Future Manufactures" na fabricação de produtos FMCG. Possui 200.000 ações em circulação no início de 2013. Após os primeiros seis meses, a “Future Manufacturing” emite mais 200.000 ações, agora a quantidade total de ações em circulação aumentou para os 400.000. No final do ano, "Future manufacturing" registra um lucro de US $ 401.000 e um dividendo de preferência distribuído US $ 1000.

Para qual quantidade de ações você deve levar para o cálculo do EPS? 200.000 ou 400.000? Se você usar 200.000 compartilhamentos, o EPS será de US $ 2 (EPS = US $ 401.000 - US $ 1000 / 200.000) e se 400.000 compartilhamentos forem usados, o EPS será de US $ 1 (EPS = US $ 401.000 - US $ 1000 / 400.000)

É a grande diferença entre os cálculos de EPS? Esse é um dos principais motivos pelos quais preferimos usar um método de média ponderada, pois garante que os cálculos financeiros de EPS sejam tão precisos quanto possível em caso de alterações nas ações da empresa durante um período. É calculado considerando o número de ações em circulação e multiplicando pelo período do relatório as ações cobertas e, em seguida, somando o total. Veja o quadro a seguir

|

Ações ponderadas por frações |

|||

| datas | Compartilhe excelente | A parcela do ano em aberto | Ações ponderadas |

| Primeiros seis meses de 2013 | 200.000 | 6/12 | 200.000 * 6/12 = 100.000 |

| Últimos seis meses de 2013 | 400.000 | 6/12 | 400.000 * 6/12 = 200.000 |

| O número médio ponderado de ações | 100, 00 + 200.000 = 300.000 | ||

Agora vamos calcular o EPS dos fabricantes do futuro. Temos fórmula para cálculo de EPS,

Lucro por ação = (Lucro líquido - Dividendos preferenciais) / Ação ordinária média ponderada em circulação

Aqui temos os detalhes da Future fabrica

- Lucro líquido = $ 401.000

- Dividendo de preferência = $ 1000

- Número ponderado de ações em circulação = 300.000

Então,

EPS = (US $ 401.000 - US $ 1.000) / 300.000

EPS = $ 400000/300000

EPS = US $ 1, 33 por ação

Este é o cálculo do EPS básico.

Nota importante:

Títulos Anti-Dilutivos

- Quando os títulos são convertidos em ações, o que resulta no aumento do lucro por ação denominado Títulos Anti-Dilutivos.

- Títulos anti-diluidores não são registrados

- Títulos que aumentam o lucro por ação são ignorados

Efeito da dívida conversível

Efeito no numerador

- Se os títulos conversíveis forem dilutivos, a despesa após juros dos impostos não será considerada como despesa de juros para EPS diluído

- A despesa de juros multiplicada por (taxa de 1 imposto) deve ser adicionada novamente ao numerador

Efeito no denominador

O denominador básico de EPS é ajustado pelo número equivalente de ações ordinárias criadas pela conversão de todas as dívidas conversíveis

Uma fórmula de EPS diluído

LPA diluído = (Lucro líquido - dividendos preferidos) + (Juros da dívida conversível) * (1 - Taxa de imposto) / ações ordinárias médias ponderadas em circulação + ações da conversão da dívida conversível)

- Antes de calcular o EPS diluído, é necessário verificar se essa segurança é anti-diluidora

- Para verificar se a dívida conversível é anti-diluidora, calcule

(Juros da dívida conversível) * (1- Taxa de imposto) / ações da dívida conversível

Se esse número for menor que o EPS básico, a dívida conversível é dilutiva e deve ser incluída no cálculo do EPS diluído.

Exemplo:

Durante 2013, a KK Enterprise reportou um lucro líquido de US $ 250.000 e teve 100.000 ações ordinárias durante 2013; A KK Enterprise emitiu 1.000 ações de 10%, par $ 100 de ações preferenciais em circulação. Em 2013, a KK Enterprise emitiu, ao par, 600, US $ 1.000, títulos de 8%, cada um conversível em 100 ações ordinárias. Calcule o EPS diluído. Suponha taxa de imposto - 40%

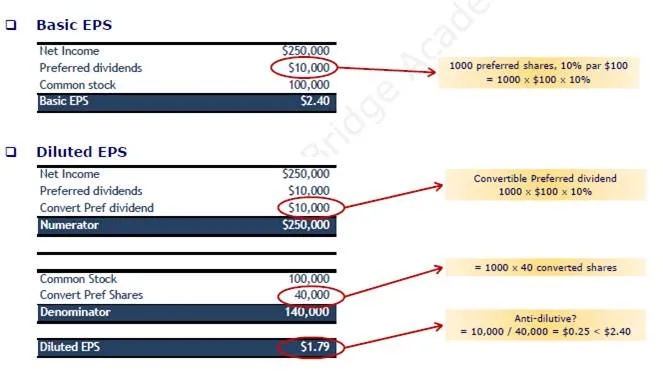

Efeito das ações preferenciais conversíveis

Efeito no numerador

Se uma ação preferencial conversível for diluída, o dividendo preferencial conversível deverá ser adicionado ao lucro calculado anteriormente das operações contínuas menos os dividendos preferenciais

Efeito no denominador

O denominador básico de EPS é ajustado pelo número equivalente de ações ordinárias criadas pela conversão de todas as ações preferenciais conversíveis

LPA diluído = (lucro líquido - dividendos preferenciais) + (dividendo preferencial conversível) / (média ponderada de ações ordinárias em circulação + ações da conversão de ações preferenciais conv.)

- Antes de calcular o EPS diluído, é necessário verificar se essa segurança é anti-diluidora

- Para verificar se o estoque preferencial conversível é anti-diluidor, calcule

(Dividendo preferencial conversível) / ações preferenciais conversíveis

Se esse número for menor que o EPS básico, uma ação preferencial conversível é diluidora e deve ser incluída no cálculo do EPS diluído.

Exemplo

Durante 2013, a KK Enterprise reportou um lucro líquido de US $ 250.000 e possuía 100.000 ações ordinárias. Durante 2013, a KK Enterprise emitiu 1.000 ações de 10%, par $ 100 de ações preferenciais em circulação, cada uma conversível em 40 ações. Calcule o EPS diluído. Suponha taxa de imposto - 40%

Vantagens de usar o EPS

- É um excelente método para determinar a lucratividade da empresa.

- O EPS é fácil, muito fácil de entender e calcular.

- O EPS avalia apenas o desempenho da empresa e não considera os preços de mercado da empresa.

Artigos recomendados

Você também pode consultar os seguintes artigos para saber mais -

- O que são obrigações convertíveis

- 9 maneiras úteis de requisitos de financiamento para empresas iniciantes

- 15 erros mais comuns na inicialização de negócios que você deve evitar

- Coisas importantes sobre o uso da página do Google Plus para empresas