Fórmula do ciclo de conversão de caixa (Sumário)

- Fórmula do ciclo de conversão de caixa

- Exemplos de fórmula do ciclo de conversão de dinheiro (com modelo do Excel)

- Calculadora da fórmula do ciclo de conversão de dinheiro

Fórmula do ciclo de conversão de caixa

Prazo do ciclo de conversão de caixa que usamos principalmente em contas e finanças. A própria conversão em dinheiro tem significado apenas no termo. Ciclo de conversão de caixa significa quantos dias ou meses a empresa leva para converter seu estoque em dinheiro.

Fórmula para o ciclo de conversão de caixa (CCC)

Cash Conversion Cycle = DIO + DSO – DPO

Onde

- DIO: representa o estoque do dia pendente

- DSO: representa dias de vendas pendentes

- DPO: representa o dia a pagar pendente.

Exemplos de fórmula do ciclo de conversão de dinheiro (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo do Ciclo de Conversão de Caixa.

Fórmula do ciclo de conversão de caixa - Exemplo # 1

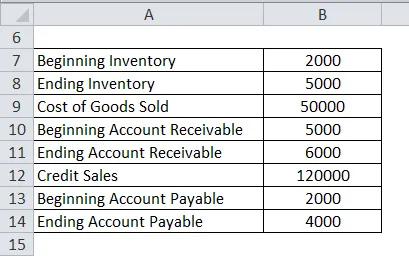

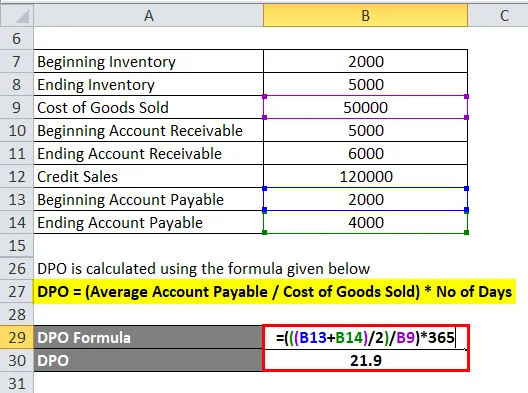

Uma empresa relatou o RS 2000 como inventário inicial e 5000 como inventário para o exercício encerrado em 2017 com o custo dos produtos vendidos 50000. E no início do ano a receber 5000 e no final do ano a receber era 6000, as vendas a crédito são 120000 E as contas a pagar no início eram 2000 e, no final do ano, eram 4000.

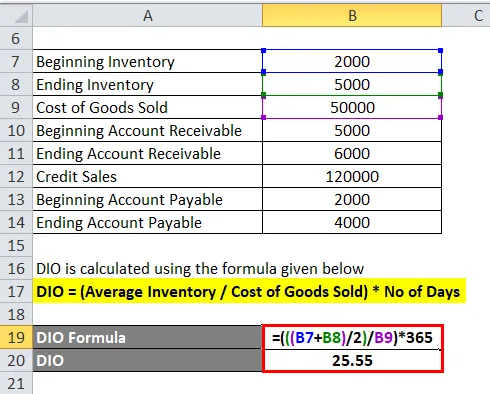

Então, primeiro temos que calcular a DIO.

O DIO é calculado usando a fórmula abaixo

DIO = (estoque médio / custo dos produtos vendidos) * não de dias

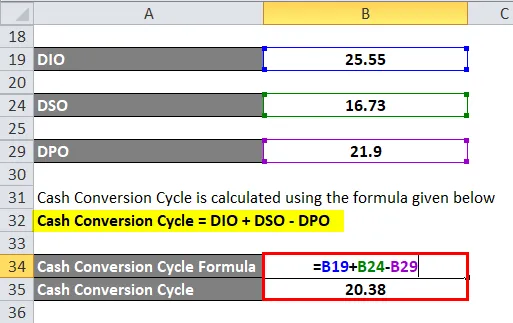

- DIO = (((2000 + 5000) / 2) / 50000) * 365

- DIO = 25, 55

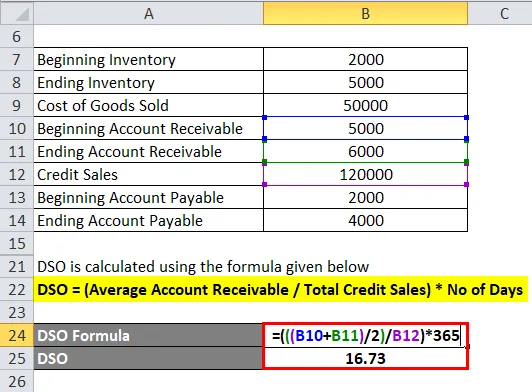

Segundo, temos que calcular o DSO

O DSO é calculado usando a fórmula fornecida abaixo

DSO = (Média de contas a receber / total de vendas a crédito) * Não de dias

- DSO = (((5000 + 6000) / 2) / 120000) * 365

- DSO = 16, 73

Terceiro, temos que calcular o DPO

O DPO é calculado usando a fórmula abaixo

DPO = (Média de contas a pagar / custo dos produtos vendidos) * Não de dias

- DPO = (((2000 + 4000) / 2) / 50000) * 365

- DPO = 21, 9

O ciclo de conversão de caixa é calculado usando a fórmula abaixo

Ciclo de conversão de caixa = DIO + DSO - DPO

- Ciclo de conversão de caixa = 25, 55 + 16, 73 - 21, 9

- Ciclo de Conversão de Caixa = 20, 38

Fórmula do ciclo de conversão de caixa - Exemplo # 2

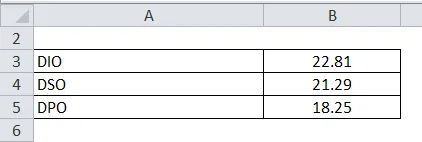

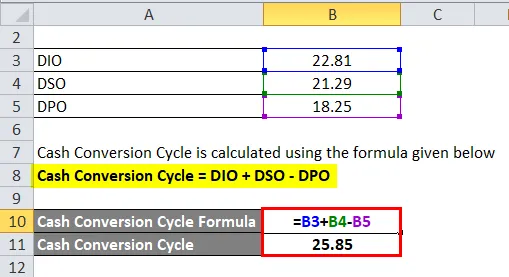

Amazon tem abaixo detalhes, vamos calcular o ciclo de conversão de caixa

O ciclo de conversão de caixa é calculado usando a fórmula abaixo

Ciclo de conversão de caixa = DIO + DSO - DPO

- Ciclo de conversão de caixa = 22, 81 + 21, 29 - 18, 25

- Ciclo de Conversão de Caixa = 25, 85

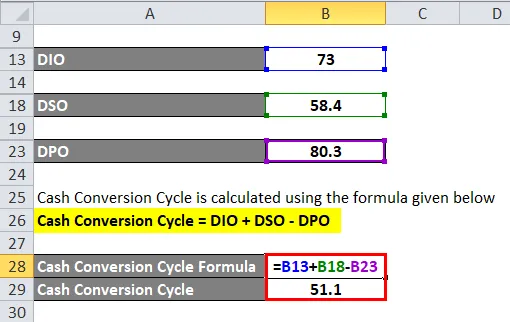

Fórmula do ciclo de conversão de caixa - Exemplo # 3

A empresa ABC possui as seguintes informações disponíveis sobre suas despesas e receitas. Temos que calcular o ciclo de conversão de caixa abaixo das informações disponíveis.

O DIO é calculado usando a fórmula abaixo

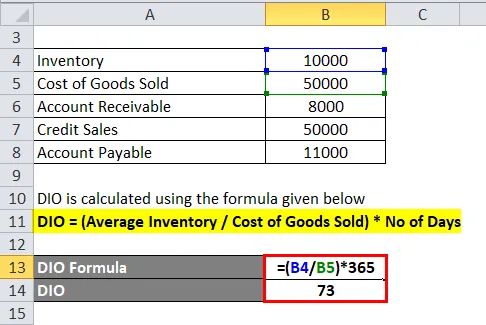

DIO = (estoque médio / custo dos produtos vendidos) * não de dias

- DIO = (10000/50000) * 365

- DIO = 73

O DSO é calculado usando a fórmula fornecida abaixo

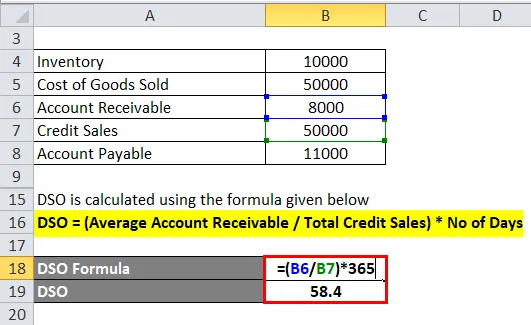

DSO = (Média de contas a receber / total de vendas a crédito) * Não de dias

- DSO = (8000/50000) * 365

- DSO = 58, 4

O DPO é calculado usando a fórmula abaixo

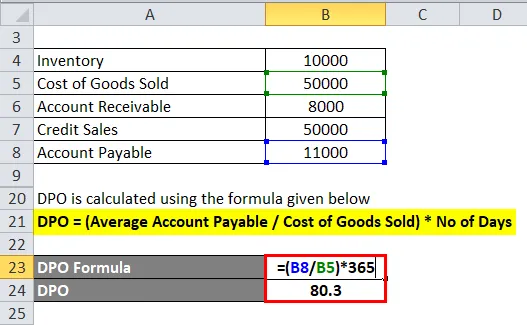

DPO = (Média de contas a pagar / custo dos produtos vendidos) * Não de dias

- DPO = (11000/50000) * 365

- DPO = 80, 3

O ciclo de conversão de caixa é calculado usando a fórmula abaixo

Ciclo de conversão de caixa = DIO + DSO - DPO

- Ciclo de conversão de caixa = 73 + 58, 4 -80, 3

- Ciclo de Conversão de Caixa = 51, 1

Você pode fazer o download deste modelo de Excel de fórmula de ciclo de conversão de caixa aqui - Modelo de Excel de fórmula de ciclo de conversão de caixa

Explicação

Ciclo de conversão de caixa basicamente associado ao estoque da empresa. O ciclo de conversão de caixa ajuda o gerenciamento a tomar uma decisão adequada usando os recursos disponíveis. O ciclo de conversão de caixa ajuda de várias maneiras para criar uma riqueza de empresas a longo prazo. Toda empresa deseja uma conversão de caixa constante para obter um melhor desempenho da empresa e um crescimento contínuo ao longo de um período, criando riqueza para seus acionistas novos e existentes.

O CCC envolve o cálculo do tempo necessário para converter o estoque e a matéria-prima no produto ou saída final. O cálculo do CCC inclui DIO, que significa o estoque de dias pendentes com a empresa e está associado ao custo dos produtos vendidos e ao estoque médio durante o ano. Em segundo lugar, o ciclo de conversão de caixa também inclui DSO, que indica quantos dias a outra empresa leva para efetuar o pagamento de uma venda a crédito. Por último, mas não menos importante, o DPO, que indica os dias a pagar em aberto.

Ciclo de conversão de caixa = DIO + DSO-DPO

DIO e DSO estão associados à entrada e saída de caixa da empresa. Portanto, apenas o DPO é o único valor negativo na fórmula do ciclo de conversão de caixa. Por outro lado, na fórmula do ciclo de conversão de caixa, existe apenas um valor negativo e está associado ao valor a pagar da empresa.

O ciclo de conversão de caixa de uma empresa amplamente considerado em termos e valores diferentes das demonstrações financeiras de uma empresa. Que incluem principalmente contas a pagar, custos de mercadorias vendidas e abertura e fechamento de estoque.

- Receita e custo de mercadorias vendidas de uma demonstração de resultados

- Inventário no início e no final do período de uma conta de negociação.

- Contas a receber no início e no final do período do balanço patrimonial no lado do ativo

- Contas a pagar no início e no final do período do lado do passivo do balanço.

- O número de dias no período

A primeira coisa no nível de estoque disponível e representa quanto tempo levará para a empresa vender seu estoque ao cliente final. Esse valor é calculado usando os dias de estoque pendente (DIO). Um valor menor de DIO é preferido, pois indica que a empresa está realizando vendas em uma quantidade maior; quanto maior o DIO, menor o volume de negócios, portanto o DIO deve ser menor.

Os dias de vendas pendentes são calculados com base no custo dos produtos vendidos (CPV), que representam o custo dos produtos ou a aquisição ou fabricação do produto que a empresa vende durante o ano. O segundo estágio concentra-se nas vendas atuais e representa a duração do tempo. Também levou em consideração o valor do estoque e dos bens que comprou e representa o horizonte de tempo em que a empresa é obrigada a pagar esses créditos.

Relevância e usos da fórmula do ciclo de conversão em dinheiro

Ciclo de conversão de caixa que tenta medir o tempo que uma empresa leva para converter seu estoque e outros insumos de recursos em dinheiro. O ciclo de conversão de caixa costumava conhecer as questões de liquidez e o excesso de estoque disponível. Isso pode ser um indicador de prova de vendas ou, pior ainda, um produto que ninguém deseja.

Os usos da fórmula de conversão de dinheiro explicam abaixo.

- O ciclo de conversão de caixa é uma métrica que expressa o período de dias em que a empresa leva para converter seu investimento em estoque e outros.

- É usado para avaliar o desempenho da empresa e a capacidade de tomada de decisão gerencial e o uso adequado dos recursos.

- O ciclo de conversão de caixa ajuda a empresa a conhecer o giro de estoque durante um período de tempo.

- Também ajuda a melhorar a eficiência dentro da operação da empresa.

- Ajuda a comparar o desempenho de duas empresas diferentes.

Calculadora da fórmula do ciclo de conversão de dinheiro

Você pode usar a seguinte calculadora do ciclo de conversão de dinheiro

| DIO | |

| DSO | |

| DPO | |

| Fórmula do ciclo de conversão de caixa | |

| Fórmula do ciclo de conversão de caixa = | DIO + DSO - DPO | |

| 0 + 0 - 0 = | 0 0 |

Artigos recomendados

Este foi um guia para a fórmula do ciclo de conversão em dinheiro. Aqui discutimos como calcular o ciclo de conversão de caixa, juntamente com exemplos práticos. Também fornecemos à calculadora do Ciclo de conversão de caixa um modelo de Excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Como calcular a média ponderada?

- Cálculo da margem da fórmula de erro

- Fórmula da razão de rotatividade do capital de giro

- Cálculo do salário

- Guia para a fórmula da razão de rotatividade