Introdução ao exemplo de análise de ponto de equilíbrio

A Análise do ponto de equilíbrio é uma ferramenta que ajuda a empresa a decidir em que estágio os produtos ou serviços fornecidos pela empresa começarão a obter lucros. Para colocar em linguagem simples, é uma ferramenta que ajudará uma empresa a decidir quantos produtos ou serviços eles devem vender para cobrir os custos.

Essa é uma etapa em que não há lucro nem perda e cobre apenas seu custo. Os custos cobertos neste cálculo são principalmente fixos. Custos fixos mais baixos levarão a um valor mais baixo do ponto de equilíbrio.

O ponto de equilíbrio é calculado como

Ponto de equilíbrio = custo fixo / contribuição por unidade

Exemplos de análise de ponto de equilíbrio (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo da Análise de Equilíbrio.

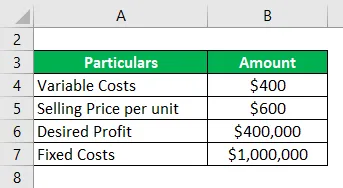

Você pode fazer o download deste modelo de exemplo de análise de ponto de equilíbrio do Excel aqui - Modelo de exemplo de exemplo de análise de ponto de equilíbrioExemplo de análise de ponto de equilíbrio - # 1

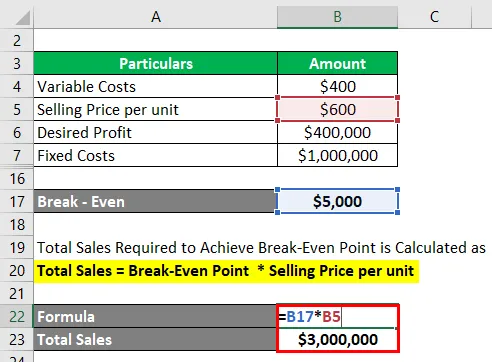

Vejamos um exemplo simples que usa a fórmula acima para calcular o custo do ponto de equilíbrio:

Solução:

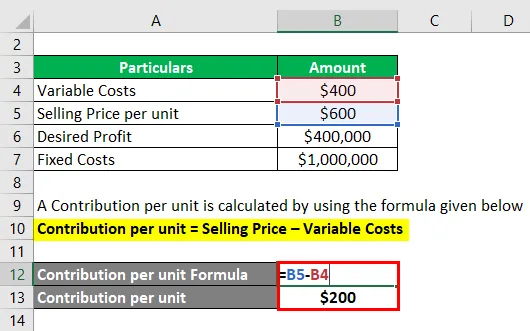

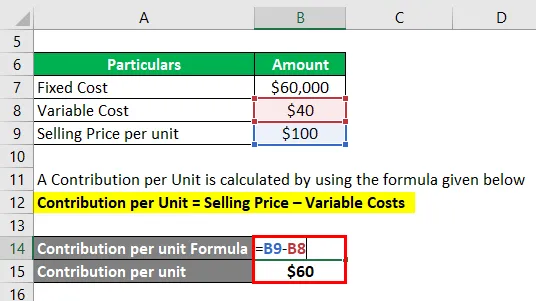

Uma contribuição por unidade é calculada usando a fórmula fornecida abaixo

Contribuição por unidade = preço de venda - custos variáveis

- Contribuição por unidade = US $ 600 - US $ 400

- Contribuição por unidade = US $ 200

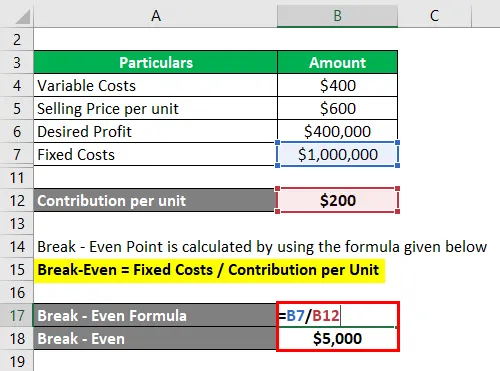

O ponto de equilíbrio é calculado usando a fórmula fornecida abaixo

Ponto de equilíbrio = custos fixos / contribuição por unidade

- Equilíbrio = $ 1.000.000 / $ 200

- Equilíbrio = $ 5.000

O total de vendas necessárias para atingir o ponto de equilíbrio é calculado como

Vendas totais = Ponto de equilíbrio * Preço de venda por unidade

- Vendas totais = US $ 5.000 * US $ 6.000

- Vendas totais = US $ 3.000.000

Para calcular a contribuição por unidade, subtraímos o preço de venda e os custos variáveis. Agora, para calcular o ponto de equilíbrio, ou seja, quantas unidades serão necessárias para atingir o ponto de equilíbrio, dividiremos US $ 10.000 em contribuição por unidade de US $ 200, o que nos leva a 5000 unidades. Para calcular o total de vendas em termos de $, multiplicaremos as unidades necessárias pelo preço de venda por unidade.

Exemplo de análise de ponto de equilíbrio - # 2

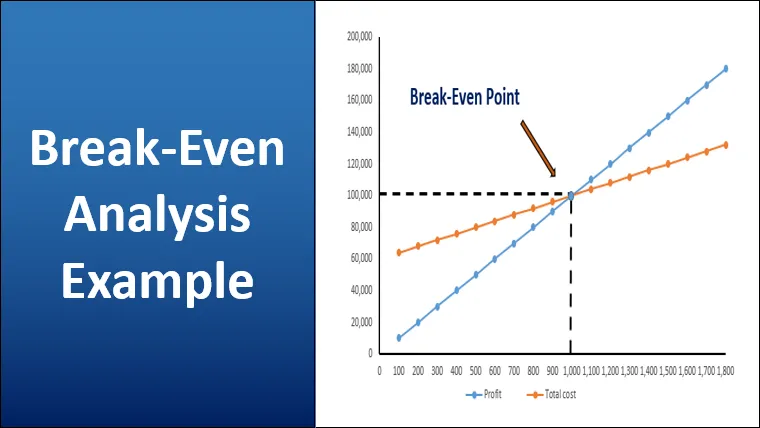

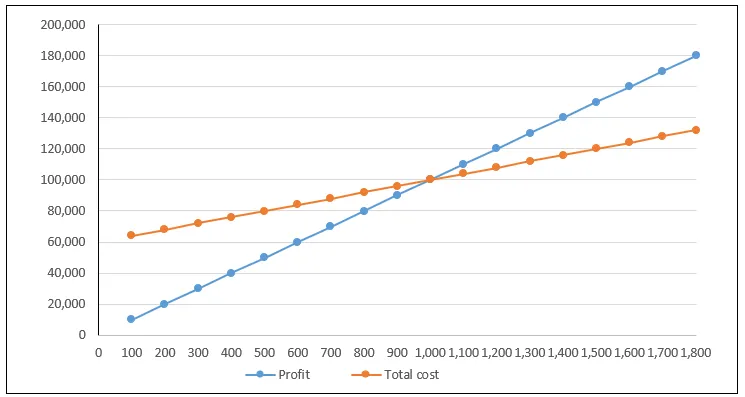

Vejamos um exemplo de análise de ponto de equilíbrio, plotando as equações de custo total e receita total no gráfico, conhecido como gráfico de ponto de equilíbrio. Plotaremos a saída no eixo horizontal e os custos e lucros serão plotados no eixo vertical.

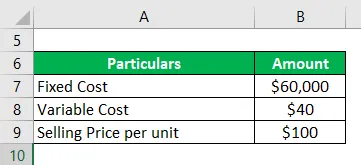

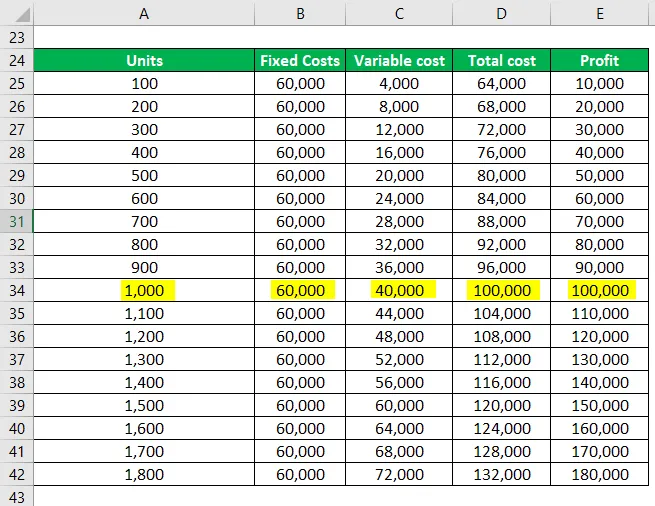

A cooperação da Franco fabrica bancos de ferro e deseja determinar o ponto de equilíbrio. O custo fixo total para seus negócios é de US $ 60.000 e o custo variável é de US $ 40 por bancada. Ele vende o banco por US $ 100 por unidade.

Solução:

Uma contribuição por unidade é calculada usando a fórmula fornecida abaixo

Contribuição por unidade = preço de venda - custos variáveis

- Contribuição por unidade = US $ 100 - US $ 40

- Contribuição por unidade = US $ 60

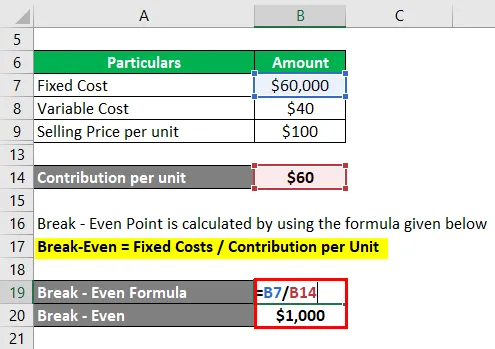

Agora vamos calcular o número de bancos que Franco precisa para atingir o ponto de equilíbrio

O ponto de equilíbrio é calculado usando a fórmula fornecida abaixo

Ponto de equilíbrio = custos fixos / contribuição por unidade

- Equilíbrio = $ 60.000 / $ 60

- Equilíbrio = 1000 bancos

Quando Franco produz 1500 bancos, o custo total é de US $ 120.000 e a receita total é de US $ 150.000.

O ponto de equilíbrio é onde os custos totais equivalem à receita total e, nesse caso, é de US $ 100 * US $ 1000 = US $ 100000

Em um nível abaixo do ponto de equilíbrio, são incorridas perdas, isso ocorre porque os custos totais são maiores que a receita total. Se forem produzidas 500 unidades, haverá uma perda de US $ 30.000.

A tabela abaixo mostra os custos fixos, custos variáveis, custos totais e lucro gerado quando um determinado número de unidades é vendido

O gráfico acima destaca o custo total e o lucro. O ponto em que essas linhas se cruzam é conhecido como Ponto de Equilíbrio. À medida que vamos abaixo do gráfico, são feitas perdas e, à medida que avançamos no lado superior, os lucros aumentam. Os lucros aumentam à medida que a produção aumenta. Com uma produção de 1500, lucro de US $ 30.000 é obtido. Além disso, a relação entre custos fixos e variáveis pode ser observada na tabela acima; a menor produção terá uma proporção maior de custos fixos

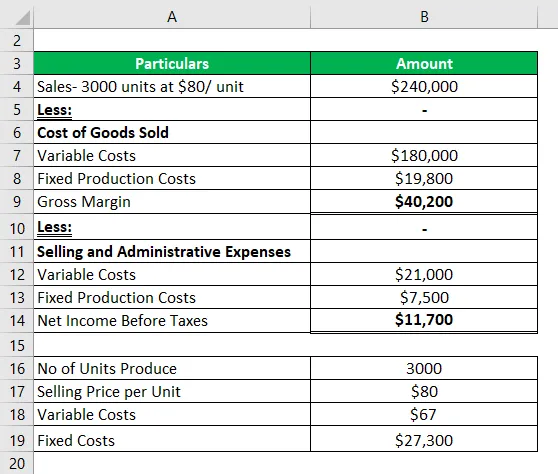

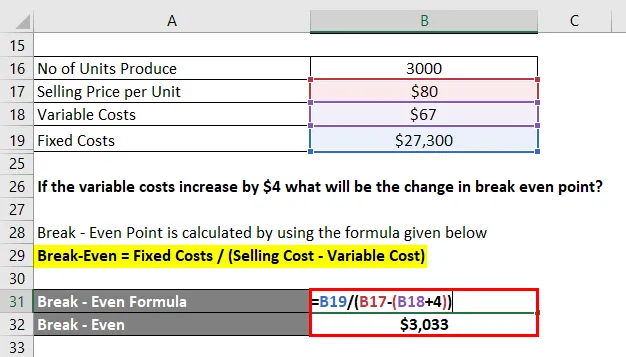

Exemplo de análise de ponto de equilíbrio - # 3

Abaixo está a demonstração de resultados fornecida por uma empresa por um mês.

Vamos agora primeiro calcular a saída do ponto de equilíbrio

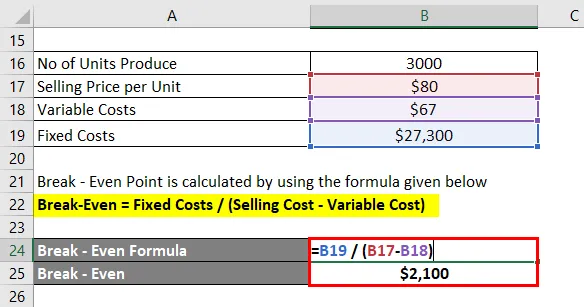

O ponto de equilíbrio é calculado usando a fórmula fornecida abaixo

Ponto de equilíbrio = custos fixos / contribuição por unidade

- Ponto de equilíbrio = custo fixo / (preço de venda - custos variáveis)

- Equilíbrio = 27300 / (80-67)

- Equilíbrio = 2100

Se os custos variáveis aumentarem em US $ 4, qual será a mudança no ponto de equilíbrio?

Um aumento nos custos variáveis de US $ 4 torna os custos variáveis em US $ 71. O ponto de equilíbrio se move para

O ponto de equilíbrio é calculado usando a fórmula fornecida abaixo

Ponto de equilíbrio = custos fixos / contribuição por unidade

- Ponto de equilíbrio = custo fixo / (preço de venda - custos variáveis)

- Equilíbrio = 27300 / (80-71)

- Equilíbrio = 3033

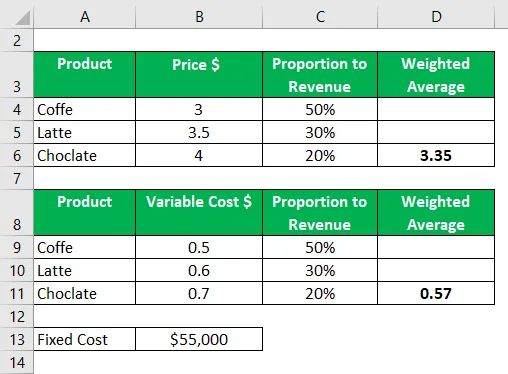

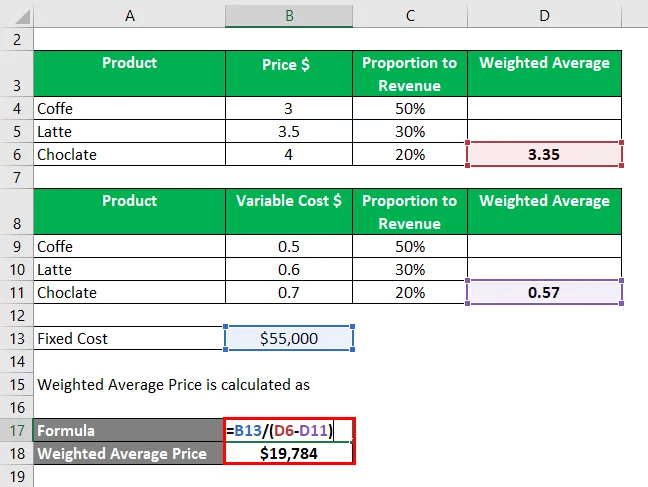

Exemplo de análise de ponto de equilíbrio - # 4

Vejamos agora um exemplo em que calcularemos o ponto de equilíbrio de vários produtos.

A Cafe Brew deseja calcular o ponto de equilíbrio para o próximo ano com base nos dados abaixo. Conforme indicado abaixo, a receita de 50% vem da venda de café e os 50% restantes da venda de chocolate e café com leite. O respectivo preço de venda é dado abaixo

Na segunda tabela, temos custos variáveis relacionados a cada produto e os custos fixos totais de US $ 55000

O preço médio ponderado é calculado multiplicando cada peso pelo preço e somando todos esses valores.

O preço médio ponderado é calculado como

- Preço médio ponderado = US $ 55000 / (US $ 3, 35 - US $ 0, 57)

- Preço médio ponderado = 19784 unidades

Conclusão

A análise do ponto de equilíbrio pode ser uma ferramenta útil, mas tem suas limitações. É frequentemente criticado por ser muito simplista e baseado em suposições irrealistas.

Por exemplo, pressupõe que toda a produção ou estoque seja vendido e que não haja estoque. No entanto, na realidade, muitas ações empresariais acumulam seus estoques. Assume que as condições permanecem as mesmas. Além disso, o cálculo depende da precisão dos dados. No caso de uma empresa com vários produtos, pode haver muitos custos variáveis ao mesmo tempo.

Artigos recomendados

Este é um guia para o exemplo de análise de ponto de equilíbrio. Aqui discutimos como o Even-even pode ser calculado usando uma fórmula com exemplos e um modelo de Excel para download. Você também pode consultar nossos outros artigos sugeridos para saber mais -

- Rácio de Reserva de Caixa

- Fórmula da taxa de retenção

- Exemplo de economias de escala

- Método direto da demonstração do fluxo de caixa