Fórmula de Sharpe Ratio (Sumário)

- Fórmula de Sharpe Ratio

- Sharpe Ratio Formula Calculator

- Fórmula de proporção de Sharpe no Excel (com modelo do Excel)

Fórmula de Sharpe Ratio

A fórmula do índice Sharpe é calculada dividindo a taxa de retorno excedente da carteira pelo desvio padrão do retorno da carteira. A taxa de retorno excedente da carteira é calculada deduzindo a taxa de retorno livre de risco da taxa de retorno real da carteira. Matematicamente, a fórmula da razão Sharpe é representada como abaixo,

Sharpe Ratio = (R p – R f ) / ơ p

Onde,

- R p = taxa de retorno esperada da carteira

- R f = taxa de retorno sem risco

- ơ p = desvio padrão do retorno do portfólio

Caso o índice de Sharpe tenha sido calculado com base nos retornos diários, ele pode ser anualizado multiplicando o índice pela raiz quadrada de 252, isto é, o número de dias de negociação em um ano.

Sharpe Ratio = (R p – R f ) / ơ p * √252

Explicação da fórmula da proporção de Sharpe

A fórmula para a proporção Sharpe pode ser calculada usando as seguintes etapas:

Etapa 1: Primeiramente, a taxa de retorno diária da carteira em questão é coletada durante um período substancial de tempo, isto é, mensal, anualmente, etc. A taxa de retorno é calculada com base no valor do ativo líquido no início e no final do período. do período. Em seguida, é determinada a média de todo o retorno diário, que é indicado como R p .

Etapa 2: Agora, o rendimento diário de um título de segurança do governo de 10 anos é coletado para calcular a taxa de retorno sem risco, indicada por R f .

Etapa 3: Agora, a taxa de retorno excedente da carteira é calculada deduzindo a taxa de retorno sem risco (etapa 2) da taxa de retorno da carteira (etapa 1), como mostrado abaixo.

Taxa de retorno excessiva = R p - R f

Etapa 4: Agora, o desvio padrão do retorno diário da carteira é calculado, indicado por ơ p .

Etapa 5 : Agora, o índice Sharpe é calculado dividindo a taxa de retorno excedente do portfólio (etapa 3) pelo desvio padrão do retorno do portfólio (etapa 4).

Razão Sharpe = (R p - R f ) / ơ p

Etapa 6: Finalmente, a razão Sharpe pode ser anualizada multiplicando a razão acima pela raiz quadrada de 252, como mostrado abaixo.

Razão de Sharpe = (R p - R f ) / ơ p * √252

Exemplos de fórmula de proporção de Sharpe

Vamos dar um exemplo para entender melhor o cálculo da fórmula da Sharpe Ratio.

Você pode fazer o download deste modelo de Excel de fórmula de proporção de Sharpe aqui - Modelo de Excel de fórmula de proporção de SharpeFórmula de Sharpe Ratio - Exemplo # 1

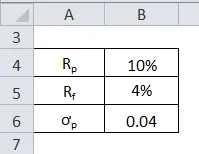

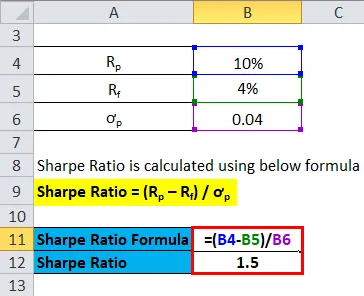

Vamos dar um exemplo de ativo financeiro com uma taxa de retorno esperada de 10%, enquanto a taxa de retorno sem risco é de 4%. O desvio padrão do retorno do ativo é 0, 04.

A proporção de Sharpe é calculada usando a fórmula abaixo

Razão Sharpe = (R p - R f ) / ơ p

- Razão Sharpe = (10% - 4%) / 0, 04

- Razão Sharpe = 1, 50

Isso significa que o ativo financeiro fornece um retorno ajustado ao risco de 1, 50 para cada unidade de risco adicional.

Fórmula de Sharpe Ratio - Exemplo # 2

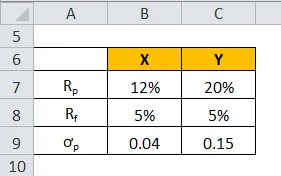

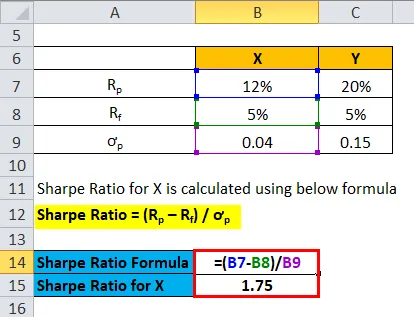

Vamos dar um exemplo de dois ativos financeiros X e Y com a taxa de retorno esperada de 12% e 20% para ambos, enquanto a taxa de retorno livre de risco é de 5%. No entanto, o desvio padrão dos ativos X e Y é 0, 04 e 0, 15. Descobrir qual é o melhor investimento, dado o risco associado.

A razão de Sharpe para X é calculada usando a fórmula abaixo

Razão Sharpe = (R p - R f ) / ơ p

- Razão de Sharpe para X = (12% - 5%) / 0, 04

- Razão de Sharpe para X = 1, 75

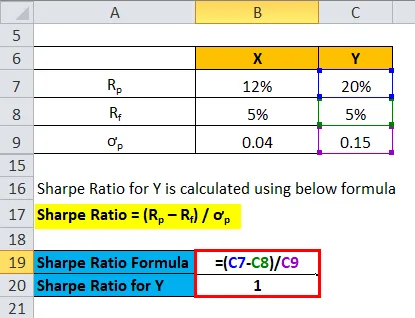

A razão de Sharpe para Y é calculada usando a fórmula abaixo

Razão Sharpe = (R p - R f ) / ơ p

- Razão de Sharpe para Y = (20% - 5%) / 0, 15

- Razão de Sharpe para Y = 1

Isso significa que, embora o ativo Y ofereça maior retorno comparado ao ativo X (ativo Y-20% ativo X-12%), o ativo X é um investimento melhor, pois apresenta maior retorno ajustado ao risco, indicado pela razão de Sharpe de 1, 75 em comparação a 1 do ativo Y.

Relevância e usos

É essencial compreender o conceito do índice Sharpe, pois é uma ferramenta abrangente para avaliar o desempenho de um portfólio em relação a um determinado nível de risco. A proporção é normalmente usada para capturar a alteração nas características gerais de risco-retorno de um portfólio após a adição de um novo ativo ou classe de ativo ao portfólio. O índice também pode ser utilizado na avaliação de um desempenho passado de um portfólio usando retornos reais do portfólio na fórmula. Por outro lado, o índice também pode ser usado para avaliar o índice Sharpe estimado com base no desempenho esperado do portfólio. De acordo com o índice Sharpe, um valor mais alto indica o melhor desempenho ajustado ao risco do portfólio.

Sharpe Ratio Formula Calculator

Você pode usar a seguinte calculadora Sharpe Ratio.

| R p | |

| R f | |

| O p | |

| Fórmula da Razão Sharpe = | |

| Fórmula da Razão Sharpe = |

|

|

Fórmula de proporção de Sharpe no Excel (com modelo do Excel)

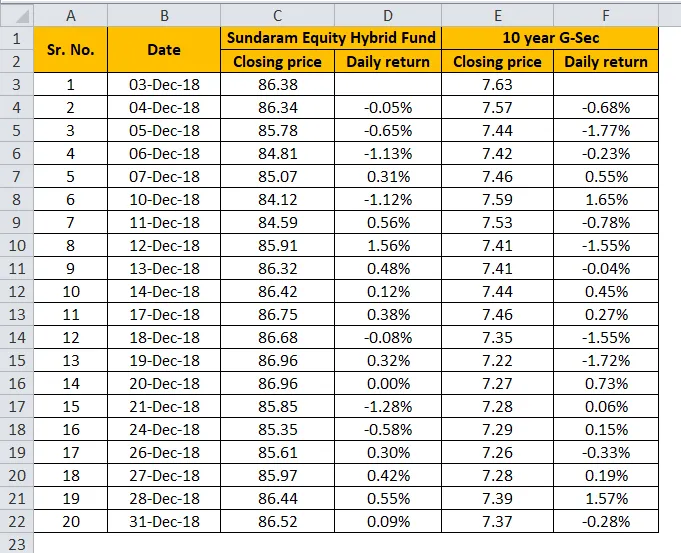

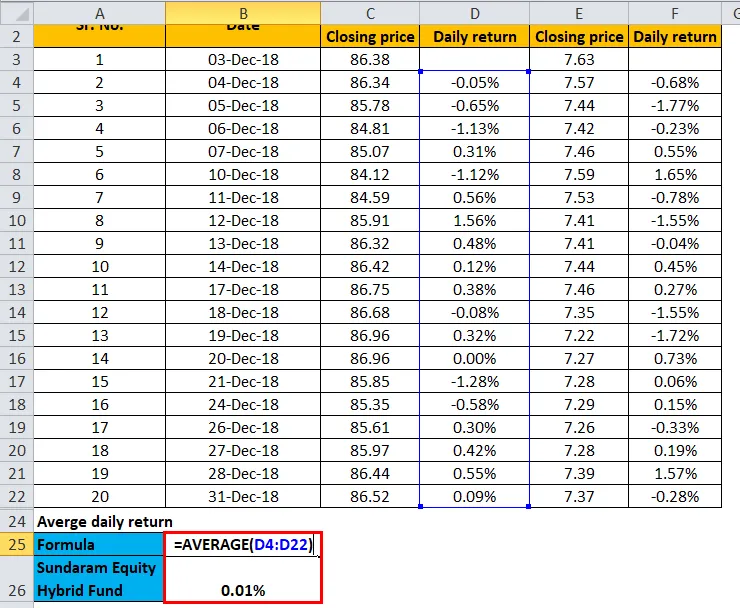

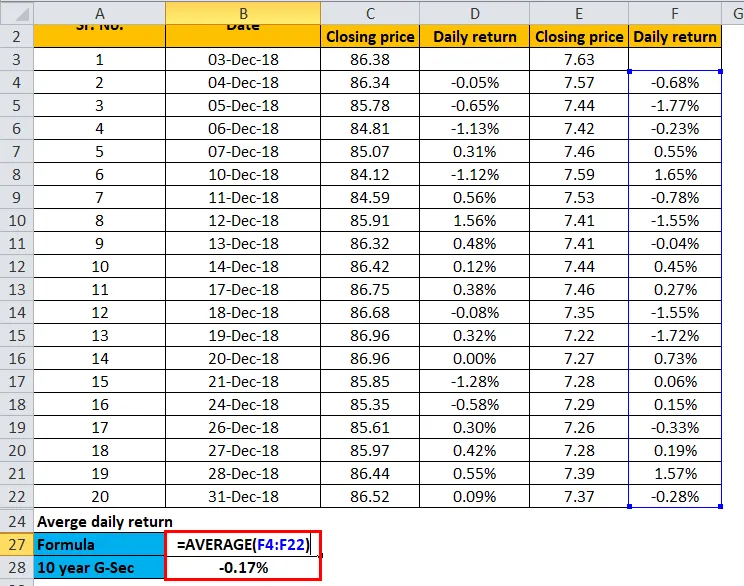

Agora, tomemos as informações de retorno mensal do Sundaram Equity Hybrid Fund para ilustrar no modelo do Excel abaixo. A tabela fornece o cálculo detalhado da razão Sharpe para o Sundaram Equity Hybrid Fund.

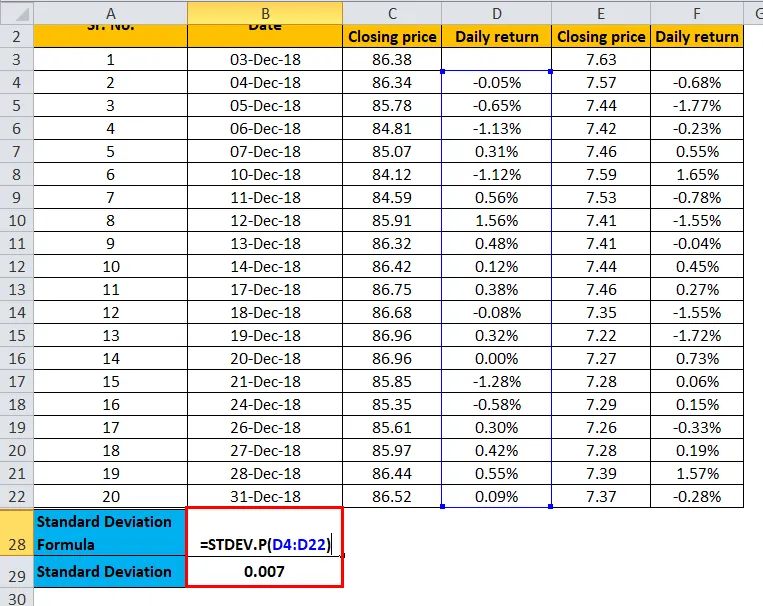

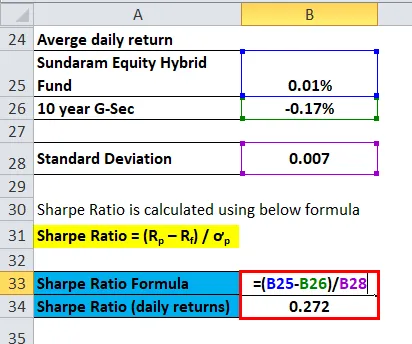

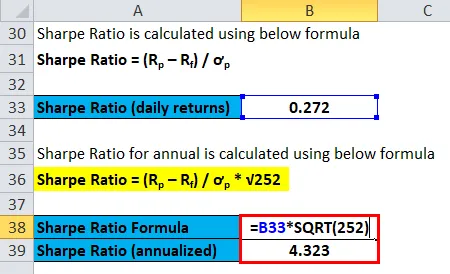

O índice de Sharpe é calculado dividindo-se a diferença entre o retorno diário do fundo híbrido Sundaram equity e o retorno diário dos títulos G Sec de 10 anos pelo desvio padrão do retorno do fundo híbrido. Conseqüentemente, a razão Sharpe com base no retorno diário é calculada como 0, 272. Além disso, a razão Sharpe foi analisada multiplicando o resultado anterior pela raiz quadrada de 252.

Média do retorno diário do Sundaram Equity Hybrid Fund

Média do retorno diário de 10 anos da G-Sec

Desvio padrão

A proporção de Sharpe é calculada como:

Sharpe Ratio para anual é calculado como:

Artigos recomendados

Este foi um guia para a fórmula da Sharpe Ratio. Aqui discutimos Como calcular a proporção de Sharpe, juntamente com exemplos práticos. Também fornecemos uma Calculadora de Proporção de Sharpe com o modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula para fluxo de caixa livre

- Modelo Excel de fórmula beta

- Exemplos de fórmula do período de reembolso

- Fórmula da taxa de rotatividade de ativos

- Fórmula de retorno de portfólio | Definição | Exemplos

- Fórmula de proporção de rotatividade com modelo