Fórmula da relação dívida / ativo (sumário)

- Fórmula da relação dívida / ativo

- Exemplos de fórmula da relação dívida / ativo (com modelo do Excel)

- Calculadora da fórmula da relação dívida / ativo

Fórmula da relação dívida / ativo

O termo índice Dívida / Ativo é usado para analisar qual parte do Ativo é financiada pelo capital da Dívida.

Uma empresa pode usar principalmente duas fontes de capital para apoiar seus negócios - patrimônio líquido e dívida. As empresas distribuem capital para comprar ativos (circulantes ou não circulantes) ou para financiar suas despesas operacionais.

(Existem diferentes pensamentos sobre o que todos os passivos devem ser incluídos no termo Dívida).

durante o cálculo da relação dívida / ativo.

Alguns grupos de analistas advogam considerar todos os tipos de passivos a serem incluídos na dívida, exceto

capital social comum, enquanto o outro grupo é o proponente de considerar apenas juros

passivos com dívida.

O artigo consideraria apenas passivos onerosos como dívidas para explicar a relação Dívida / Ativo.)

A fórmula do Índice de Dívida / Ativo é -

Debt to Asset Ratio = Total Debts / Total Assets

- Dívidas totais: Inclui juros remunerados de curto e longo prazo

- Total de ativos: inclui ativos circulantes e ativos não circulantes

Etapa 1: - Você pode encontrar juros com dívida de curto prazo na seção passivo circulante no lado do passivo do balanço patrimonial e dívida de longo prazo na seção passivo não circulante no lado do passivo do balanço patrimonial

Etapa 2: - Você pode encontrar o total de ativos circulantes e os ativos não circulantes na seção Ativos circulantes e não circulantes do lado Ativo do balanço, respectivamente

Etapa 3: - Depois de executar as etapas acima para chegar ao Índice de Dívida / Ativo, é necessário dividir a dívida total com o total de ativos.

Exemplos de fórmula da relação dívida / ativo (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo da fórmula da relação dívida / ativo.

Você pode fazer o download deste modelo de Excel da fórmula da relação dívida / ativo aqui - Modelo de fórmula da relação dívida / ativoExemplo 1

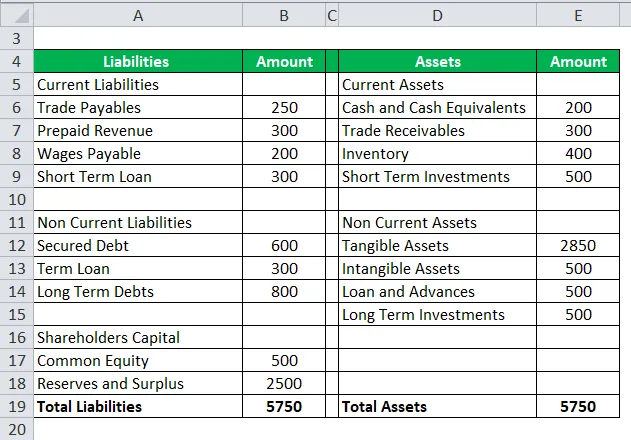

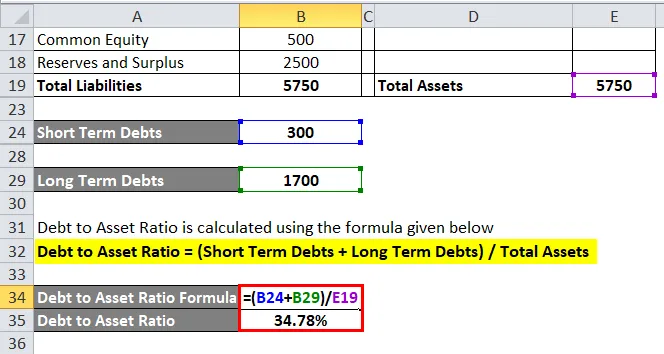

Vamos considerar um exemplo para calcular o Índice de Dívida / Ativo, suponha que a empresa ABC seja uma empresa FMCG. No final do exercício, o balanço da ABC se parece com isso.

Solução:

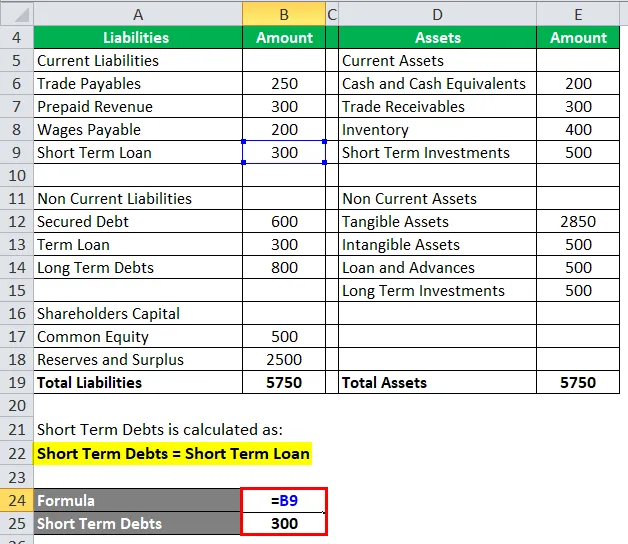

As dívidas de curto prazo são calculadas como:

Dívidas de Curto Prazo = Empréstimo de Curto Prazo

Dívidas de Curto Prazo = 300

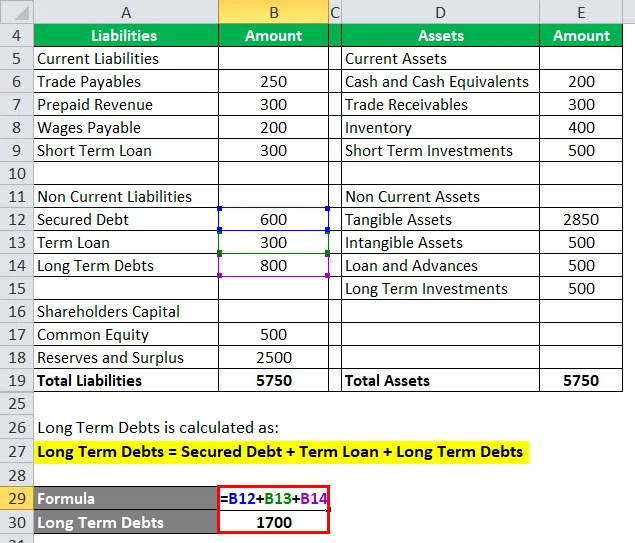

As dívidas de longo prazo são calculadas como:

Dívidas de Longo Prazo = Dívida Garantida + Empréstimo a Prazo + Dívida de Longo Prazo

- Dívidas de longo prazo = 600 + 300 + 800

- Dívidas de Longo Prazo = 1700

A relação dívida / ativo é calculada usando a fórmula abaixo

Relação dívida / ativo = (dívidas de curto prazo + dívidas de longo prazo) / total de ativos

- Relação dívida / ativo = (300 + 1700) / 5750

- Índice de Dívida sobre Ativos = 2000/5750

- Índice de Dívida sobre Ativos = 34, 78%

Exemplo 2

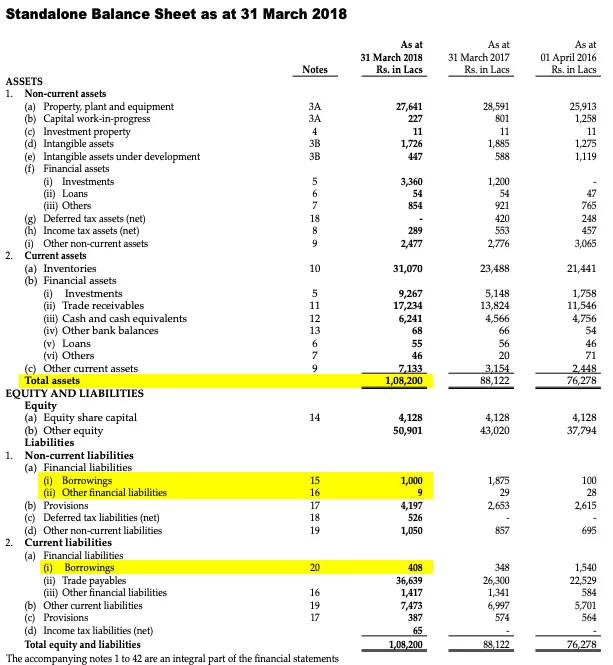

Vamos dar outro exemplo, desta vez, estamos tomando as finanças das indústrias IFB. Uma ação negociada publicamente na NSE e BSE. A empresa IFB industries Ltd atua na fabricação e venda de bens duráveis para o consumidor, como lavadoras e fornos de microondas.

Este é o balanço da IFB Industries Ltd para o período EF18 (os valores estão em INR Lacs)

Solução:

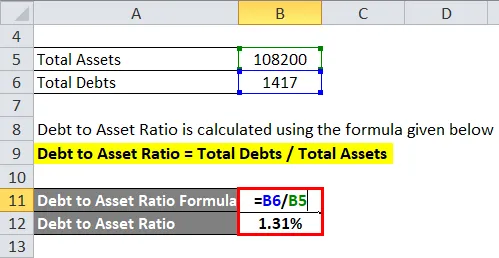

O total de ativos pode ser calculado no lado do ativo do balanço

Ativo total = 1, 08.200 no período findo em 31 de março de 2018

O total de dívidas é calculado como:

- Dívida total = empréstimos (15) + outros passivos financeiros (16) + empréstimos (20)

- Dívidas totais = 1000 + 9+ 408

- Dívidas totais = 1417

A relação dívida / ativo é calculada usando a fórmula abaixo

Relação dívida / ativo = total de dívidas / total de ativos

- Índice de Dívida sobre Ativo = 1417 / 1, 08.200

- Índice de Dívida sobre Ativo = 1, 31%

Exemplo 3

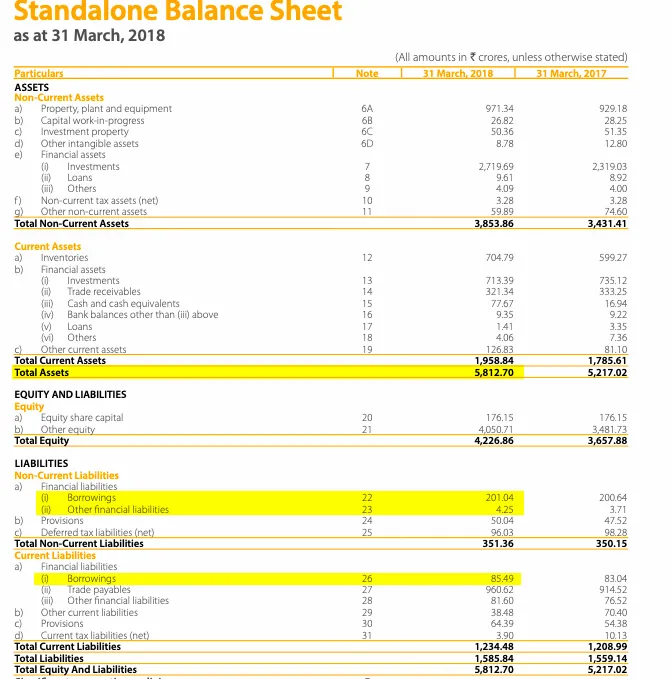

Vamos considerar mais um exemplo, a empresa no exemplo é Dabur India Ltd. A empresa está na vertical FMCG

Este é o balanço da Dabur India Ltd para o período EF18 (os valores estão em milhões de INR)

Solução:

O total de ativos pode ser calculado no lado do ativo do balanço

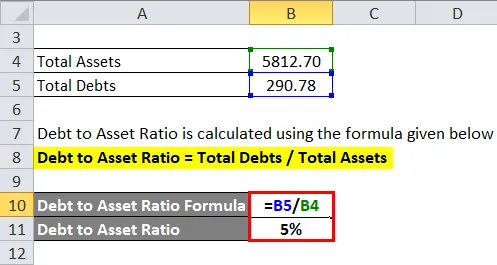

Ativo total = 5812, 70 para o período findo em 31 de março de 2018

O total de dívidas é calculado como:

- Dívida total = empréstimos (22) + outros passivos financeiros (23) + empréstimos (26)

- Dívidas totais = 201.04 + 4.25 + 85.49

- Dívidas totais = 290.78

A relação dívida / ativo é calculada usando a fórmula abaixo

Relação dívida / ativo = total de dívidas / total de ativos

- Índice de Dívida sobre Ativo = 290, 78 / 5812, 70

- Índice de Dívida sobre Ativo = 5%

Relevância e usos

Para que uma empresa opere e cresça, ela precisa gerar receita e também dispêndios de capital. Para isso, as empresas podem obter capital sob a forma de patrimônio líquido ou dívida. Cada fonte de capital tem vantagens e desvantagens.

A dívida é relativamente menos onerosa em comparação com o patrimônio líquido para os negócios. Mas os negócios não podem ficar totalmente endividados. Portanto, os negócios precisam misturar sua estrutura de capital com patrimônio e parte com dívida.

Existem parâmetros de mercado para uma estrutura de capital ideal que é considerada ideal.

A fórmula da relação dívida / ativo calcula qual porcentagem do ativo da empresa é financiada usando dívida. Quanto menor o uso da dívida, é considerado um uso subótimo do capital de baixo custo, uma vez que a dívida é um custo barato de capital e a despesa de juros é uma despesa dedutível de impostos, o uso ideal da dívida na estrutura de capital ajudará a maximizar o acionista. riqueza.

Ao mesmo tempo, o excesso de dívida na estrutura de capital, percebida como arriscada, é um instrumento remunerado e exige pagamentos fixos periodicamente. Se o negócio não estiver tendo um bom desempenho e o lucro operacional não for suficiente para cobrir a obrigação de dívida fixa, isso poderá desencadear um evento de inadimplência e levar a empresa à falência.

A relação dívida / ativo é usada principalmente por analistas, investidores e credores que rastreiam a empresa para diversas finalidades.

- Se o Índice de Dívida / Ativo for> 100%: essa situação é extremamente arriscada, isso significa que a empresa corroeu todo o seu patrimônio líquido e está gerando perdas e ativos inteiros, bem como perdas, são financiados por dívidas.

- Se o Índice de Dívida / Ativo for = 100%: essa situação também é considerada arriscada, isso significa que a empresa perdeu todo o patrimônio líquido e todo o ativo é financiado por Dívida.

- Se o Índice de Dívida / Ativo for <100%: essa situação é considerada menos arriscada, isso indica que os Ativos da empresa são financiados por uma mistura de Dívida e Capital Próprio.

Não existe um único rácio da dívida / ativo que seja considerado ideal. A empresa em avaliação é considerada segura se o Índice de Dívida / Ativo estiver alinhado com o benchmark do setor em que está operando.

A fórmula da relação dívida / ativo é muito importante para avaliar o risco financeiro de uma empresa.

Calculadora da fórmula da relação dívida / ativo

Você pode usar a seguinte calculadora da relação dívida / ativo.

| Dívidas totais | |

| Total de ativos | |

| Fórmula da relação dívida / ativo | |

| Fórmula da relação dívida / ativo | = |

|

|

Artigos recomendados

Este foi um guia para a fórmula da relação dívida / ativo. Aqui discutimos como calcular a relação dívida / ativo, juntamente com exemplos práticos. Nós também fornecemos a Calculadora da relação dívida / ativo com um modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula para retorno esperado

- Fórmula do rácio de cobertura do serviço da dívida

- Como calcular o fator de desconto?

- Calculadora para Sharpe Ratio Formula