Fluxo de caixa da fórmula de operações (Sumário)

- Fluxo de caixa da fórmula de operações

- Fluxo de caixa da calculadora de operações

- Fluxo de caixa da fórmula de operações no Excel (com modelo do Excel)

Fluxo de caixa da fórmula de operações

O fluxo de caixa da operação é o caixa gerado por atividades operacionais, como manufatura ou venda de bens e serviços, etc. O caixa é um elemento importante para os negócios; é necessário para o funcionamento dos negócios que alguns investidores dão mais à demonstração do fluxo de caixa do que a outra demonstração financeira. Com a ajuda da elasticidade, o fluxo de caixa é gerenciado. O foco do CFO no negócio principal da empresa não inclui despesas de longo prazo, investimentos, etc. O fluxo de caixa da operação (CFO) é uma soma do lucro líquido, item que não é caixa, e aumento do capital de giro ou mudanças no capital de giro.

Uma fórmula para o fluxo de caixa da operação pode ser escrita da seguinte maneira:

Onde,

- Lucro líquido: renda total gerada por uma empresa

- Despesas não monetárias: Não despesas de curto prazo

- Mudanças no capital de giro : valor da mudança no capital de giro

Exemplos de fluxo de caixa da fórmula operacional

Vamos ver um exemplo para entender o fluxo de caixa da fórmula de operações.

Você pode fazer o download deste fluxo de caixa do modelo Operations Formula Excel aqui - fluxo de caixa do modelo Operations Formula ExcelFluxo de caixa da fórmula operacional - Exemplo # 1

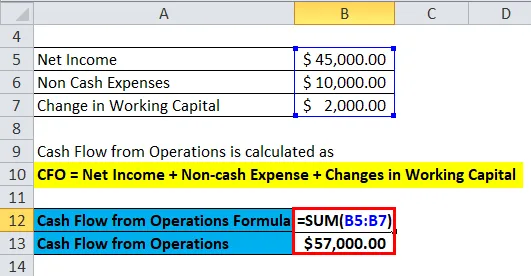

Uma empresa chamada Neno Plastic Pvt. Ltd, fabrica caixas de plástico, a empresa tem um lucro líquido de US $ 45.000, o total de despesas não monetárias da empresa é de US $ 10.000 e as mudanças no capital de giro são de US $ 2.000.

Como sabemos,

- CFO = Lucro Líquido + Despesa Não Monetária + Mudanças no Capital de Giro

- CFO = US $ 45.000 + US $ 10000 + US $ 2000

- CFO = US $ 57.000

Portanto, o valor do CFO é de US $ 57.000 para a empresa.

Com base nos requisitos da empresa, parâmetro disponível, tipo de setor, a fórmula Fluxo de Caixa das Operações é usada para cálculos.

Agora, vamos ver essas fórmulas.

Outro fluxo de caixa das fórmulas de operações

- Quando a empresa possui todos os detalhes mencionados na demonstração do fluxo de caixa abaixo da fórmula e para valores relacionados à receita, a demonstração do resultado é usada. Aqui, o CFO é a soma dos fundos das operações e mudanças no capital de giro. Pode ser expresso como: -

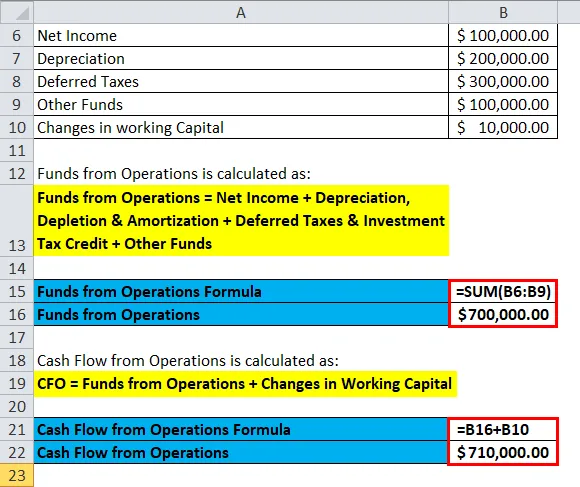

Aqui, fundos de operações é a soma do lucro líquido, impostos diferidos e crédito de imposto sobre investimentos, depreciação, exaustão e amortização e outros fundos gerados pela empresa. Portanto, os fundos das operações podem ser escritos como: -

Fundos de Operações = Lucro Líquido + Depreciação, Exaustão e Amortização + Impostos Diferidos e Crédito de Imposto sobre Investimentos + Outros Fundos

Agora, vamos ver um exemplo para ver sua aplicação.

Fluxo de caixa da fórmula operacional - Exemplo 2

Uma empresa chamada MK Industries fabrica turbinas. Possui um lucro líquido de US $ 100.000, 00, a depreciação de máquinas é de US $ 200.000, 00, os impostos diferidos são de US $ 300.000, 00, a outra empresa de fundos possui US $ 100.000, 00 e uma mudança no capital de giro é de US $ 10.000, 00.

Os recursos das operações são calculados usando a fórmula abaixo

- Fundos de Operações = Lucro Líquido + Depreciação, Exaustão e Amortização + Impostos Diferidos e Crédito de Imposto sobre Investimentos + Outros Fundos

- Fundos de Operações = $ 100.000 + $ 200.000 + $ 300.000 + $ 100.000

- Fundos de Operações = $ 700.000

O fluxo de caixa das operações é calculado usando a fórmula abaixo

- CFO = Fundos de Operações + Mudanças no Capital de Giro

- CFO = US $ 700.000 + US $ 10.000

- CFO = US $ 710.000

Portanto, o fluxo de caixa das operações é de US $ 710.000.

Agora, vamos ver outra fórmula.

- Existem vários fatores que mudam de valor após um período, como estoques, ativos fiscais, contas a receber e receita diferida e refletem o fluxo de caixa das operações. Ao relatar se as mudanças no ativo são positivas de um período para outro, são registradas como saída de caixa e se as mudanças no passivo são positivas de um período para outro, são registradas como entradas de caixa. Uma fórmula para o mesmo pode ser escrita como: -

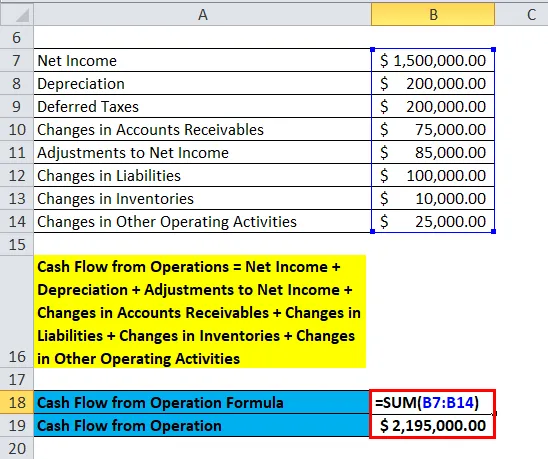

Fluxo de Caixa das Operações = Lucro Líquido + Depreciação + Ajustes ao Lucro Líquido + Mudanças nas Contas a Receber + Mudanças no Passivo + Mudanças nos Estoques + Mudanças nas Outras Atividades Operacionais

Vejamos um exemplo.

Fluxo de caixa da fórmula operacional - Exemplo # 3

Suponha que uma empresa chamada RK Industries fabrique peças de automóvel. O lucro líquido é de US $ 1.500.000, 00, a depreciação de máquinas é de US $ 200.000, 00, os impostos diferidos são de US $ 200.000, 00, as mudanças no contas a receber são de US $ 75.000, as mudanças no passivo são de US $ 100.000, as mudanças nos estoques são US $ 10.000 e as mudanças em outras atividades operacionais são US $ 25.000 e o ajuste na receita é US $ 85.000.

Agora, calcularemos o fluxo de caixa das operações da empresa.

- Fluxo de Caixa das Operações = Lucro Líquido + Depreciação + Ajustes ao Lucro Líquido + Mudanças nas Contas a Receber + Mudanças no Passivo + Mudanças nos Estoques + Mudanças nas Outras Atividades Operacionais

- CFO = $ 1.500.000 + $ 200.000 + $ 200.000 + $ 85.000 + $ 75.000 + $ 100.000 + $ 10.000 + $ 25.000

- CFO = US $ 2.195.000, 00

Portanto, o fluxo de caixa da operação é de US $ 2.195.000.

Explicação

O fluxo de caixa da operação é a soma do lucro líquido, das despesas com itens que não são de caixa e um aumento no capital de giro ou mudanças no capital de giro. Isso reflete basicamente o dinheiro que entra em uma empresa, é possível obtê-lo na demonstração de resultados da empresa. O principal componente que mostra o fluxo de caixa é contas a receber, estoque, depreciação e contas a pagar. A conta a pagar é a conta do passivo. O fluxo de caixa é influenciado pelo lucro da empresa e, portanto, o lucro líquido faz parte da fórmula, o pagamento não monetário também é considerado como a entrada de pagamento para o mesmo é feita a partir de contas não monetárias e as mudanças no capital de giro são usadas para cobrir as despesas de curto prazo feitas por a empresa.

Também existem outras maneiras pelas quais se pode calcular o CFO.

Métodos para calcular o fluxo de caixa da operação

Método direto

O CFO é calculado calculando todos os tipos de transações em dinheiro, como despesa em dinheiro, pagamento em dinheiro, recibo em dinheiro e juros e impostos em dinheiro.

CFO Direct = Recebimento em dinheiro - Pagamento em dinheiro - Despesas em dinheiro - Juros em dinheiro - Impostos em dinheiro

Onde,

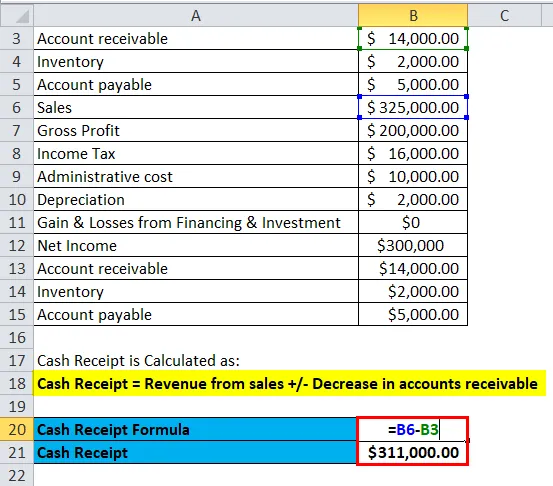

- Recebimento de caixa = Receita de vendas +/- Redução de contas a receber

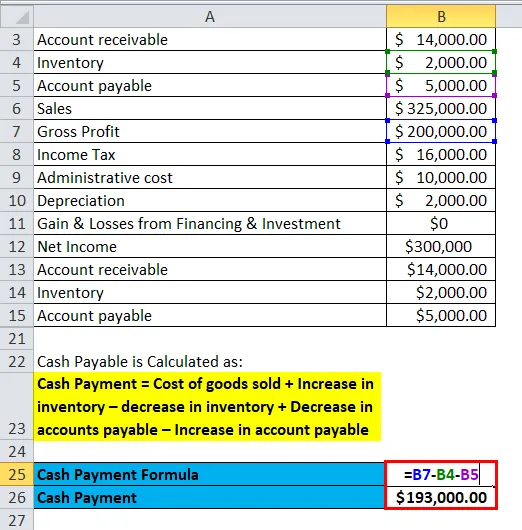

- Pagamento em dinheiro = Custo dos produtos vendidos + Aumento no estoque - diminuição no estoque + Diminuição no contas a pagar - Aumento no contas a pagar

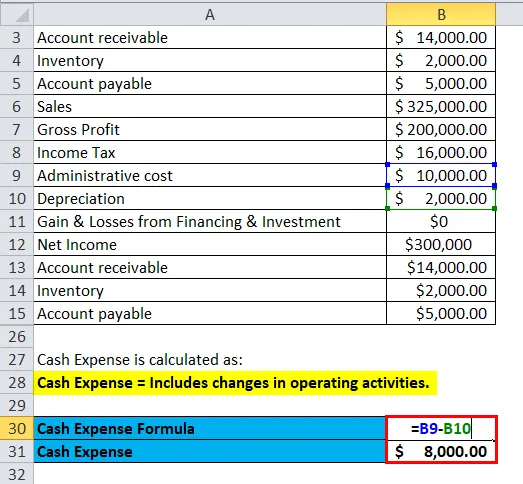

- Despesa de Caixa = Inclui mudanças nas atividades operacionais.

- Juros em dinheiro = despesa com juros + redução dos juros a pagar - aumento dos juros a pagar

- Imposto em dinheiro = despesa tributária + redução nos impostos a pagar - aumento nos impostos a pagar

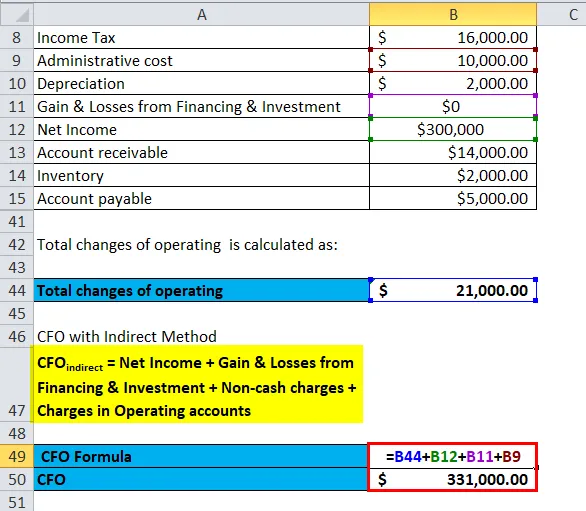

Método indireto

No método indireto, é ajustado conforme as alterações no balanço patrimonial. O CFO é a soma do lucro líquido, ganhos e perdas de financiamento e investimento, encargos não monetários e alterações nas contas operacionais.

CFO indireto = Lucro líquido + Ganhos e perdas com financiamento e investimento + Encargos não monetários + Encargos nas contas operacionais

Vamos ver um exemplo.

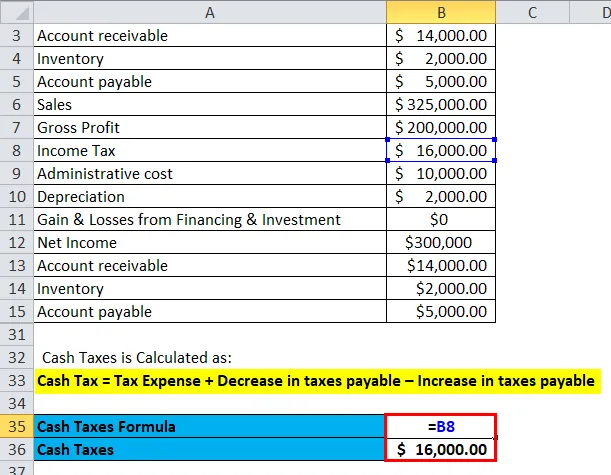

Uma empresa que a Kim Corporation possui abaixo dos detalhes, calcularemos o CFO com o método direto e indireto.

| Contas a receber | $ 14.000, 00 |

| Inventário | $ 2.000, 00 |

| Conta a pagar | $ 5.000, 00 |

| Vendas | $ 325.000, 00 |

| Lucro bruto | $ 200.000, 00 |

| Imposto de Renda | $ 16.000, 00 |

| Custo administrativo | $ 10.000, 00 |

| Depreciação | $ 2.000, 00 |

| Ganhos e perdas com financiamento e investimento | $ 0 |

| Resultado líquido | $ 300.000 |

| Contas a receber | $ 14.000, 00 |

| Inventário | $ 2.000, 00 |

| Conta a pagar | $ 5.000, 00 |

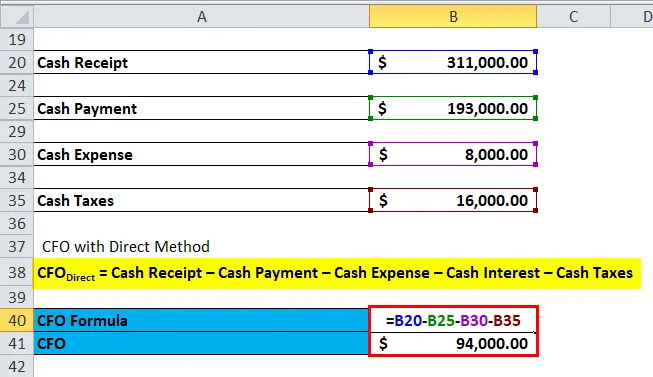

Cálculo com método direto -

- Recebimento em dinheiro = 3, 25, 000 - 14, 000 = $ 3, 11, 000

- Pagamento em dinheiro = 2.00.000 - 2.000 - 5.000 = $ 1, 93.000

- Despesas em dinheiro = 10.000 - 2.000 = $ 8.000

- Imposto em dinheiro = $ 16.000

CFO Direct = Recebimento em dinheiro - Pagamento em dinheiro - Despesas em dinheiro - Juros em dinheiro - Impostos em dinheiro

CFO Direct = US $ 3, 11.000 - US $ 1, 93.000 - US $ 8.000 - 0 - US $ 16.000 = US $ 94.000

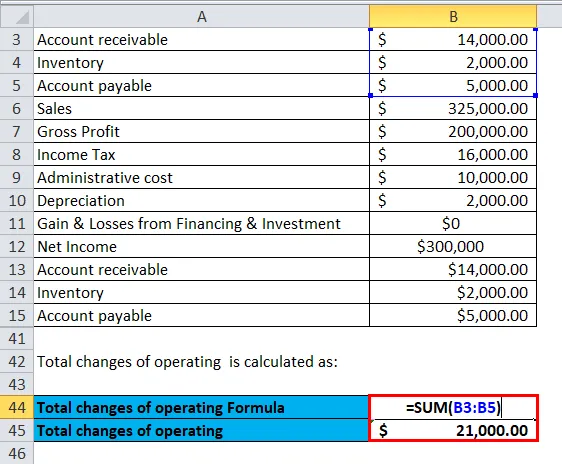

Cálculo com método indireto: -

Suponha que o valor inicial seja zero.

Total de alterações operacionais = 14.000 + 2.000 + 5.000 = $ 21.000

CFO indireto = Lucro líquido + Ganhos e perdas com financiamento e investimento + Encargos não monetários + Encargos nas contas operacionais

CFO indireto = $ 300.000 + $ 0 + $ 10.000 + $ 21.000 = $ 3, 31.000

Importância e usos do fluxo de caixa da fórmula operacional

Os usos do CFO são os seguintes: -

- O CFO ajuda a verificar o fluxo de caixa em um negócio.

- O CFO ajuda a encontrar a área de geração de caixa e ajuda a mantê-la.

- Ajuda uma empresa a tomar uma decisão financeira.

O dinheiro é uma coisa muito necessária para o bom funcionamento de um negócio, ajuda uma empresa a expandir um negócio, lançar um novo produto, reduzir dívidas, pagar dívidas etc. Se a empresa tiver um fluxo de caixa resultante da operação aumentar e utilizar adequadamente, prevê-se que O preço das ações dessa empresa aumentará no futuro.

Fluxo de caixa da calculadora de fórmula de operações

Você pode usar o seguinte fluxo de caixa da calculadora de operações

| Resultado líquido | |

| Despesa não monetária | |

| Mudanças no capital de giro | |

| Fluxo de caixa da operação Formula = | |

| Fluxo de caixa da operação Formula = | Lucro líquido + despesas não caixa + variações no capital de giro | |

| 0 + 0 + 0 = | 0 0 |

Fluxo de caixa da fórmula de operações no Excel (com modelo do Excel)

Aqui, faremos o mesmo exemplo da fórmula Fluxo de caixa das operações no Excel. É muito fácil e simples.

Você pode calcular facilmente o fluxo de caixa das operações usando a fórmula no modelo fornecido.

Fluxo de caixa das operações da Neno Plastic Pvt. Ltd é calculado como:

O fluxo de caixa das operações da MK Industries é calculado como:

O fluxo de caixa das operações da RK Industries é calculado como:

Artigos recomendados

Este foi um guia para a fórmula Fluxo de caixa das operações. Aqui discutimos seus usos, juntamente com exemplos práticos. Também fornecemos a você Fluxo de caixa da Calculadora de operações com o modelo Excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula para a taxa de rotatividade de ativos

- Dias na fórmula de inventário

- Guia da fórmula de dividendos por ação

- Calcular a proporção rápida usando a fórmula

- Taxa de fluxo de caixa das operações (exemplo)