Fórmula de hipoteca (sumário)

- Fórmula

- Exemplos

O que é a fórmula de hipoteca?

O termo “hipoteca” refere-se ao instrumento de dívida contra o qual o mutuário é obrigado a pagar um conjunto de pagamentos predeterminado. Normalmente, uma hipoteca é garantida por garantias sob a forma de bens imobiliários, equipamentos etc. A fórmula para uma hipoteca inclui principalmente o pagamento periódico fixo e o saldo do empréstimo pendente. A fórmula para pagamento periódico fixo pode ser expressa usando o valor do empréstimo pendente, taxa de juros, posse do empréstimo e número de pagamentos periódicos por ano. Matematicamente, é representado como,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

Onde,

- P = Montante do empréstimo pendente

- r = taxa de juros (anual)

- t = Posse do empréstimo em anos

- n = Número de pagamentos periódicos por ano

Por outro lado, a fórmula para o saldo devedor dos empréstimos no final de m anos pode ser derivada como abaixo,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Exemplos de fórmula de hipoteca (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo da hipoteca.

Você pode fazer o download deste Modelo de fórmula de hipoteca Excel aqui - Modelo de fórmula de hipoteca ExcelFórmula de hipoteca - Exemplo # 1

Tomemos o exemplo da XYZ Ltd, que emprestou um empréstimo de US $ 2.000.000 para montar uma empresa de base tecnológica. De acordo com os termos da sanção, a taxa de juros anualizada é de 8%, a duração do empréstimo é de 5 anos e o empréstimo deve ser pago mensalmente. Calcule o pagamento mensal fixo com base nas informações fornecidas.

Solução:

O pagamento mensal fixo é calculado usando a fórmula fornecida abaixo.

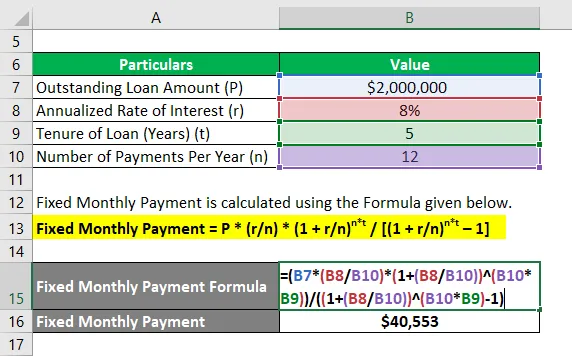

Pagamento mensal fixo = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Pagamento mensal fixo = US $ 2.000.000 * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Pagamento mensal fixo = $ 40.553

Portanto, o pagamento mensal fixo da XYZ Ltd é de US $ 40.553.

Fórmula da hipoteca - exemplo # 2

Vamos dar outro exemplo, em que a empresa pediu um empréstimo de US $ 1.000.000 que deve ser reembolsado nos próximos 4 anos. A taxa de juros anualizada é de 6% e o pagamento deve ser feito mensalmente. Com base nas informações fornecidas, calcule o seguinte:

- Saldo em aberto do empréstimo ao final de 2 anos

- Reembolso do principal efetuado no 24º mês

# 1 - Saldo em aberto do empréstimo ao final de 2 anos

O saldo do empréstimo pendente é calculado usando a fórmula dada abaixo.

Saldo do empréstimo pendente = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Saldo do empréstimo pendente = $ 1.000.000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Saldo do empréstimo pendente = $ 529.890

# 2 - Reembolso do principal feito no 24º mês

O principal a ser reembolsado no 24º mês pode ser calculado subtraindo o saldo devedor após 2 anos do saldo devedor após 23 meses (m 2 = 23 meses). Agora,

O saldo do empréstimo pendente é calculado usando a fórmula dada abaixo.

Saldo do empréstimo pendente = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Saldo do empréstimo pendente = $ 1.000.000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Saldo do empréstimo pendente = $ 550.621

Agora, o pagamento do principal no 24º mês = US $ 550.621 - US $ 529.890 = US $ 20.731

Portanto, o saldo devedor do empréstimo após 2 anos e o pagamento do principal no 24º mês são de US $ 529.890 e US $ 20.731, respectivamente.

Explicação

A fórmula para pagamento periódico fixo e saldo do empréstimo pendente pode ser derivada usando as seguintes etapas:

Etapa 1: primeiro, determine o valor do empréstimo pendente e ele é indicado por P.

Etapa 2: Em seguida, determine a taxa de juros anualizada que é cobrada no empréstimo e é indicada por r.

Etapa 3: Em seguida, determine a posse do empréstimo em termos de vários anos e é indicado por t.

Etapa 4: em seguida, determine o número de pagamentos periódicos feitos durante um ano e é indicado por n.

Etapa 5: Finalmente, a fórmula para pagamento periódico fixo pode ser expressa usando o valor do empréstimo pendente (etapa 1), taxa de juros (etapa 2), posse do empréstimo (etapa 3) e número de pagamentos periódicos por ano (etapa 4) como mostrado abaixo,

Pagamento periódico fixo = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Etapa 6: por outro lado, o saldo do empréstimo pendente após m anos é calculado adicionando o total de juros acumulados por m * n meses e subtraindo o total de pagamentos periódicos fixos do empréstimo pendente inicial (P) e é representado como mostrado abaixo,

Saldo do empréstimo pendente = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Relevância e usos da fórmula da hipoteca

Do ponto de vista de mutuários e credores, é muito importante entender o conceito de hipoteca, porque quase todas as empresas usaram uma hipoteca para expandir ou apoiar suas operações comerciais. A fórmula para uma hipoteca é usada para determinar o cronograma de amortização de um empréstimo que fornece uma clara bifurcação do pagamento periódico fixo e da despesa de juros incorridos durante cada período.

Artigos recomendados

Este é um guia para a fórmula de hipoteca. Aqui discutimos como calcular a hipoteca, juntamente com exemplos práticos. Também fornecemos um modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Como calcular o rendimento atual de títulos?

- Modelo de fórmula de renda tributável com Excel

- Cálculo da taxa efetiva de imposto

- Exemplos de fórmula de correlação