Introdução à propagação ajustada por opção

O spread ajustado por opção (OEA) é um spread plano que deve ser adicionado à curva do tesouro para tornar o preço teórico de um derivativo de taxa de juros igual ao preço de mercado, usando modelos de precificação dinâmicos que levam em consideração as opções incorporadas. Essa é a medida do spread sobre os rendimentos dos títulos do governo, quando todas as opções foram consideradas. É aplicado em MBS, CDO, debêntures conversíveis e títulos com opções incorporadas.

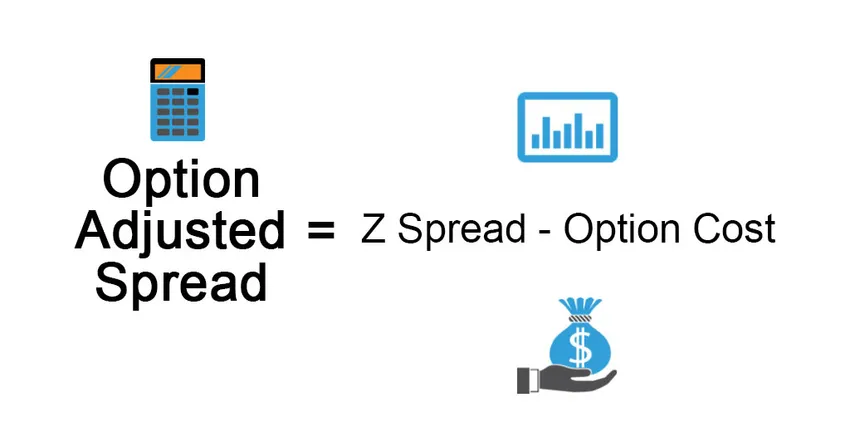

Fórmula

É útil para títulos livres de opção, mas não para títulos com uma opção incorporada.

O spread ajustado às opções é usado para medir o impacto da opcionalidade no título. Ele remove explicitamente o valor de uma opção incorporada, fornecendo spread para títulos livres de opção. É definido da seguinte forma:

Option Adjusted Spread = Z Spread – Option Cost

Para títulos exigíveis, o emissor detém o direito de recomprá-los a um preço de compra (que é pré-especificado no momento da emissão) se as taxas de juros caírem, o preço de mercado dos títulos aumentar, o emissor tem o direito de resgatar o título pelo valor de compra. preço de chamada inferior ao preço de mercado em vigor, beneficiando o emissor. Custo da opção neste> 0 e, portanto, na OEA <Z.

Para títulos de venda, a opção beneficia o proprietário do título, permite revendê-lo a um preço mais alto para o emissor se a taxa de juros subir e o preço prevalecente baixar, portanto o custo da opção é Z.

Exemplo de propagação ajustada por opção

Vamos explicar isso tomando um exemplo:

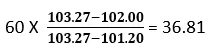

Suponha que o preço de mercado de um título seja $ 102 e o preço calculado usando a curva do tesouro seja $ 103, 27. Agora escolhemos um deslocamento paralelo de 60 pontos-base nas curvas zero do tesouro que nos dão o preço de US $ 101, 20, que é menor que o preço de mercado de US $ 102. Precisamos diminuir a curva zero do Tesouro para igualar o preço do modelo ao preço de mercado dos títulos, ou seja, o deslocamento paralelo será algo entre 0 e 60 pb. Uma série de iterações é usada para determinar uma mudança paralela na curva do tesouro que faz com que o preço do modelo seja igual ao preço de mercado.

Usando interpolação linear, obtemos o resultado abaixo:

Em nosso segundo teste, estamos usando um ponto base de 36, 81 que fornece um preço de título de US $ 101, 95, aproximadamente igual ao preço de mercado do título.

O spread da OEA será ligeiramente inferior a 36, 81 calculado acima.

Tipo de Spreads

- Spread Nominal: É a diferença entre o Rendimento até o vencimento do título de risco e o Rendimento até o vencimento do título sem risco (título do Tesouro que é assumido como livre de risco). É a taxa adicionada à curva par de tesouraria para obter o preço de mercado do título, ou podemos dizer que o fluxo futuro dos fluxos de caixa dos títulos é descontado à taxa YTM. É uma medida ruim, pois ignora a estrutura a termo da taxa de juros.

- Volatilidade zero: o spread (Z-Spread) é o valor agregado único da curva spot do tesouro para fornecer a taxa de desconto que iguala o valor presente do título ao seu preço atual de mercado. Isso é feito por tentativa e erro.

É superior ao spread nominal, pois leva à estrutura a termo da taxa de juros, que é ignorada na abordagem anterior. Vamos denotar o valor presente do título de risco como PV, Rf como taxa livre de risco, z como spread, C como o fluxo futuro de fluxos de caixa e FV é o valor futuro do título que inclui um cupom a ser pago em futuro.

Vantagens da propagação ajustada por opção

Algumas das vantagens são:

- Ao separar os títulos com uma opção embutida de seu recurso de opcionalidade, os investidores podem determinar se o investimento vale a pena ou não.

- A OEA fornece uma imagem mais precisa dos contratos de opções incorporadas do que apenas comparar o rendimento de dois títulos. Ele usa modelos avançados como análise de Monte Carlo em simulação.

- Confiável, pois o cálculo é semelhante ao do cálculo do spread Z. A abordagem da OEA reconhece os fluxos de caixa do título ao longo de cada caminho e, portanto, incorpora a opcionalidade dos fluxos de caixa na análise.

Desvantagens da propagação ajustada por opção

Algumas das desvantagens são:

- A medição é complicada porque a OEA tem um valor muito dinâmico, respondendo a mudanças no nível e formato da curva de juros, volatilidade, pré-pagamentos, spread de crédito, liquidez etc.

- A OEA baseia-se no pressuposto de que dados históricos serão observados no futuro.

- O modelo da OEA precisa ser atualizado em caso de mudanças no regime, ou seja, uma mudança nos dados econômicos para se tornar responsivo.

- Dependente do modelo

- Dificuldade na interpretação pode resultar em imagem distorcida do comportamento dos títulos

Limitações da propagação ajustada pela opção

Algumas das limitações são:

Normalmente, a OEA da carteira é calculada como uma média ponderada das OEAs de títulos componentes nos quais o peso é atribuído com base no preço de mercado dos títulos. No entanto, o maior risco para um investidor em títulos de opção incorporados é uma alteração no risco de taxa de juros e pré-pagamento (que pode levar à aposentadoria antecipada de seus investimentos antes do período programado), portanto o peso atribuído ao título deve ser uma combinação de duração e preço de mercado.

Pontos importantes a serem lembrados

Alguns dos pontos importantes são:

- Para títulos sem opção embutida, a OEA será igual ao spread Z.

- A diferença entre o spread da OEA e o Z fornece o custo implícito da opção incorporada

- A OEA utiliza vários cenários com a possibilidade de numerosos caminhos de taxa de juros, diferentes níveis de taxa de juros que são calibrados com a curva de rendimentos de títulos para determinar os fluxos de caixa ao longo desses caminhos e, em seguida, o resultado é usado para chegar ao preço de um título.

- Para opções embutidas, a volatilidade de uma taxa de juros desempenha um papel importante para determinar se uma opção será exercida ou não.

- Dois títulos lastreados em hipotecas com o mesmo prazo estimado, mas com dois spreads diferentes da OEA, proporcionarão um retorno diferente, ou seja, os títulos com maior OEA venderão a um preço mais baixo em comparação aos títulos com menor OEA e, portanto, o investidor deve considerar títulos anteriores para maximizar o potencial Retorna.

Conclusão

Apesar de envolver cálculos complexos e dependência de modelos sofisticados, a OEA se mostrou uma ferramenta analítica e mais superior aos métodos tradicionais de avaliação de títulos incorporados.

Artigos recomendados

Este é um guia para propagação ajustada por opção. Aqui discutimos a fórmula e o exemplo de spread ajustado pelas opções, além de vantagens, desvantagens e limitações. Você também pode consultar os seguintes artigos para saber mais -

- Futuro vs Opção

- O lucro diluído por ação

- Stock vs Opções

- Fundamentos de finanças pessoais