O que é um cálculo de valor corporativo?

Em nosso último tutorial, entendemos o prêmio de risco de mercado (MRP). Neste artigo, veremos o cálculo do valor da empresa e aprenderemos sobre alguns ajustes na avaliação

Antes do cálculo do Cálculo do valor final da empresa, substitua a Fórmula WACC calculada com nossa suposição anterior de uma taxa de desconto de 10%Encontre o valor presente dos fluxos de caixa projetados usando as fórmulas NPV / XNPV (discutidas em nossas classes do Excel).

Os fluxos de caixa projetados da empresa são divididos em duas partes -

- Período Explícito (o período para o qual a Fórmula FCFF foi calculada - até 2013E)

- Período após o período explícito (pós 2013E)

O conceito de cálculo do valor da empresa

O conceito de valor presente implica que "um dólar hoje vale mais que um dólar amanhã" (assumindo uma taxa de juros positiva). Por exemplo, US $ 1, 00 em uma conta poupança que hoje ganha 5% valerá US $ 1, 05 daqui a um ano. Da mesma forma, Rs1, 05 daqui a um ano, assumindo uma taxa de investimento de 5%, é igual a Rs1, 00 hoje.

Cálculo do valor corporativo de um único fluxo de caixa

Cálculo do valor corporativo de vários fluxos de caixa

CF = Fluxos de caixa

K = taxa de desconto

n = número de anos

Etapa 12: Valor Presente da Fórmula FCFF para os anos projetados

Calcular o valor presente dos fluxos de caixa explícitos usando a fórmula WACC derivada acima

Etapa 13: Calcular o cálculo do valor da empresa do valor do terminal usando a fórmula WACC

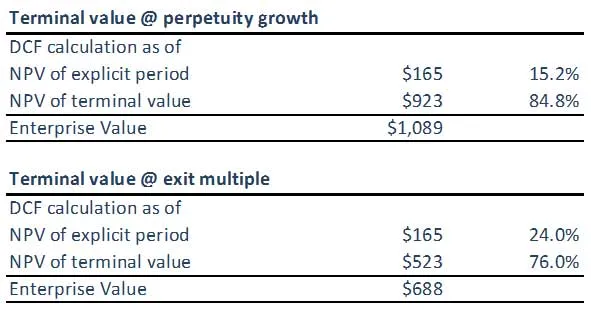

(A) Valor terminal usando o método de crescimento da perpetuidade

(B) Valor terminal usando o método de saída múltipla

Observe que o valor do terminal de ambas as abordagens não está sincronizado. Talvez tenhamos que verificar duas vezes nossas premissas nos múltiplos de saída de EBITDA ou nas premissas da fórmula WACC / taxa de crescimento aplicadas. Idealmente, ambas as abordagens devem dar respostas semelhantes.

Etapa 14: calcular o cálculo do valor da empresa da empresa

Somando o valor presente (ajustado) dos fluxos de caixa livres projetados e o valor presente (ajustado) do valor terminal (calculado usando o método da perpetuidade ou vários métodos), o resultado é o Valor Corporativo do negócio modelado.

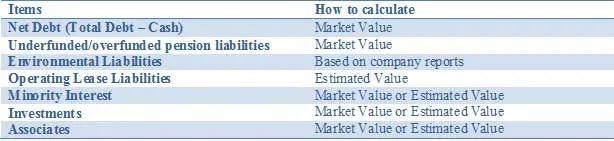

Ajuste sua avaliação para todos os ativos e passivos, por exemplo, ativos e passivos não essenciais, não contabilizados nas projeções de fluxo de caixa. O valor da empresa pode precisar ser ajustado adicionando outros ativos incomuns ou subtraindo passivos para refletir o valor justo da empresa. Esses ajustes incluem:

A lista acima não é exaustiva e outros possíveis ajustes relevantes para situações específicas devem ser discutidos com os membros da equipe. Ao realizar uma análise do DCF, é importante refletir adequadamente os valores associados aos investimentos de propriedade parcial.

Ajustes da dívida líquida

A falta de divulgação mais frequente do valor justo da dívida significa que analistas e investidores precisam estimar o valor de mercado da dívida. Embora o valor de mercado dos títulos em aberto possa ser monitorado, isso é quase impossível para os derivativos relacionados. Portanto, embora a inclusão conceitual de dívida a valor justo seja a abordagem superior, essas informações nem sempre estão disponíveis com facilidade. Portanto, o uso do valor contábil na maioria dos casos; especialmente a diferença entre o valor contábil e o valor de mercado da dívida só será significativa em alguns casos, por exemplo, quando as empresas emitiram dívida com taxa fixa e as taxas de juros aumentam ou diminuem bastante. Outro exemplo seria nos casos em que as classificações de crédito das empresas envolvidas mudassem bastante. Somente nessas situações, recomenda-se estimar o valor justo da dívida e derivativos relacionados para obter uma melhor proxy para os detentores de títulos do que simplesmente usar o valor contábil.

Interesse minoritário

Os interesses minoritários são partes de um negócio consolidado, mas não totalmente detido pela entidade consolidadora. Como a proporção de renda da minoria é incluída no EBIT e no fluxo de caixa livre, o valor 'devido' a outro proprietário deve ser subtraído do Valor Total da Empresa (TEV) dos DCFs para chegar ao valor da empresa 'limpo' e, em seguida, um patrimônio 'limpo' valor. O valor de mercado de uma participação minoritária pode ser obtido aplicando o% consolidado, mas não pertencente a uma subsidiária total TEV. A subsidiária TEV pode ser calculada de uma de três maneiras:

- Se for público, utilize informações sobre preços de ações e dívidas existentes

- Se privado, crie um DCF separado se houver informações suficientes disponíveis.

- Utilize um preço para reservar ou lucrar várias empresas comparáveis e adicionar dívida associada

O valor contábil da participação minoritária mais a parcela relevante da dívida consolidada pode ser usado como proxy se nenhuma outra informação estiver disponível.

Ajustes de Pensões

As empresas geralmente oferecem planos de pensão de benefício definido ou de contribuição definida.

Abaixo, resumimos brevemente os dois tipos de planos de pensão:

Para o Enterprise Value, os esquemas de pensão de contribuição definida (CD) não são relevantes, pois o empregador paga um valor fixo em um fundo de pensão. A política de investimento do fundo de pensão determina a pensão (variável) para os empregados. Como a empresa não ofereceu uma promessa de pensão a seus funcionários, não reconhece passivos nem ativos de pensão em seu balanço.

Os esquemas de benefício definido (DB) são importantes para o valor da empresa, pois a empresa se compromete a pagar uma quantia fixa ao empregado na aposentadoria. Isso coloca o risco de o empregador pagar a pensão e, portanto, cria um passivo econômico e contábil. Para medir o passivo de pensão, as empresas prevêem os pagamentos futuros de pensão levando em consideração variáveis dos funcionários, como inflação, mortalidade e datas de aposentadoria. Esses pagamentos futuros de pensão são descontados no presente para obter um passivo de pensão. Além de fornecer benefícios de pensão a seus funcionários, as empresas, principalmente com atividades nos EUA, oferecem benefícios de saúde pós-aposentadoria que também têm um caráter de benefício definido. Isso significa que a obrigação total de benefícios a empregados combina planos de pensão de benefício definido e outros benefícios pós-emprego.

Para Enterprise Value, visualize obrigações de benefício definido como um empréstimo concedido pelos funcionários à empresa para ser reembolsado após a aposentadoria. Normalmente, nos relatórios anuais, o Valor Justo de Mercado dos Ativos e Passivos de Pensão é mencionado.

Passivos ambientais

Outro passivo de não dívida que julgamos financiar por natureza é o passivo ambiental. Esses são passivos de longo prazo incorridos pelas empresas de serviços públicos, energia e mineração para restaurar o ambiente ao seu estado original quando as empresas abandonam um local de produção. Dada a natureza de longo prazo, as empresas reconhecem o passivo como um valor presente líquido, o que significa que dão origem ao acréscimo de juros. A combinação de período de longo prazo e acumulação de juros significa que eles devem ser tratados como parte do Valor da empresa.

Ajustes de arrendamento operacional

Na Contabilidade, os arrendamentos são classificados como financeiros (capital) ou operacionais. Os arrendamentos financeiros são reconhecidos no balanço patrimonial como ativos tangíveis que acompanham o financiamento da dívida. Apesar de características semelhantes, os arrendamentos operacionais não são reconhecidos no balanço patrimonial (fora do balanço patrimonial), sendo que apenas o pagamento do arrendamento operacional é refletido na demonstração do resultado. Os arrendamentos operacionais devem ser incluídos como um ajuste ao Valor da Empresa. O valor presente dos aluguéis de arrendamentos operacionais deve ser calculado. Às vezes, devido à falta de informações suficientes, os aluguéis operacionais são multiplicados por um fator de 8x-10x para chegar ao valor presente do leasing operacional.

Investimentos

O investimento em valores mobiliários, ações e outras empresas deve ser calculado pelo valor de mercado sempre que possível. Por exemplo, ações e títulos negociáveis podem ser avaliados ao preço de mercado. No entanto, o investimento em empresas não listadas deve ser usado com um valor estimado.

Qual o proximo

Neste artigo, aprendemos vários tipos de ajustes. Agora, veremos o valor do patrimônio líquido da empresa após os ajustes. Até então, feliz aprendizado!

Cursos recomendados

Então, aqui estão alguns cursos que ajudarão você a obter mais detalhes sobre o cálculo do valor da empresa, fórmula fcff, fórmula WACC e o valor do terminal. Portanto, aqui estão alguns links que fornecerão detalhes detalhados sobre os cursos. Basta acessar o link

- Valor terminal importante dcf

- Tipos de valor patrimonial

- Fundamentos usados para estimar o prêmio de risco de mercado

- Métodos para calcular o WACC (engenhoso)

- Benefícios do fluxo de caixa livre para firmar para o seu negócio

- Curso Profissional de Finanças Estruturadas

- Classificação de crédito do Wonderla Online Training

- Treinamento de Modelagem LBO

- Treinamento sobre avaliação da parada do comprador