Introdução aos dias de pagamento pendentes

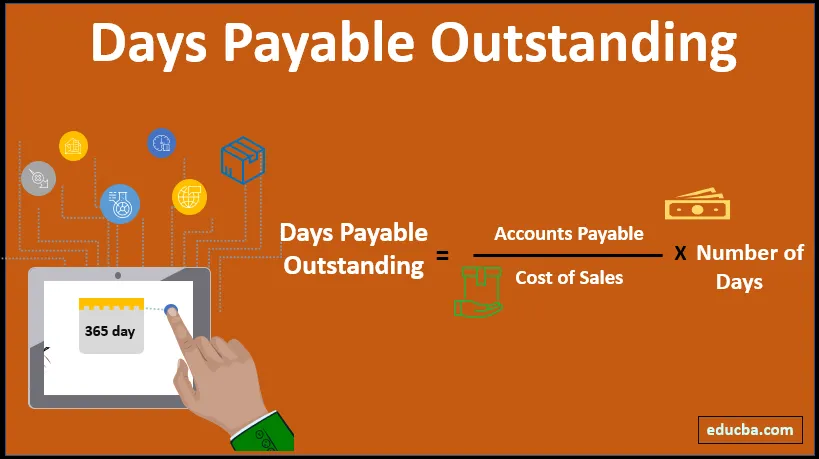

Dias a pagar pendentes (DPO) é uma medida do tempo médio que uma entidade leva para pagar seus fornecedores ou credores. Geralmente, uma duração maior significa que os fundos são mantidos com a empresa por muito tempo e é lento para pagar suas dívidas. Dependendo do setor ao qual a empresa pertence e dos costumes seguidos em termos de pagamento, o DPO pode variar em números aparentemente desfavoráveis. Além disso, no caso de uma empresa ter maior DPO, torna-se mais flexível a utilização dos fundos disponíveis para fins de capital de giro e investimento.

Fórmula:

Antes de a fórmula ser listada, os seguintes termos precisam ser descritos:

Contas a pagar - os passivos de curto prazo acumulados e que precisam ser pagos de volta para continuar com as operações diárias

Custo das Vendas - É a soma total de todas as despesas incorridas para obter o produto em uma posição em que possa ser vendido aos clientes. Geralmente, inclui o custo da matéria-prima, custos diretos de transporte e aluguel que podem ser alocados ao produto

Um número de dias - refere-se ao período durante o qual o DPO é calculado. Pode ser semanal, mensal ou anual.

Dias a pagar pendentes (DPO) = (contas a pagar * número de dias) / custo das vendas

Exemplos de dias a pagar pendentes (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo de Dias a pagar pendentes.

Você pode baixar este modelo de Excel pendente de dias a pagar aqui - Modelo de Excel pendente de dias a pagarExemplo 1

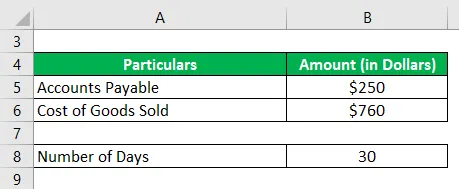

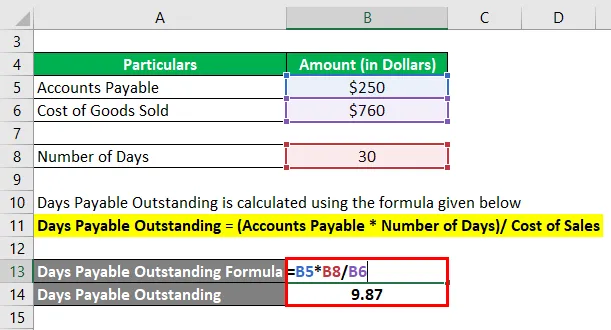

A organização X possui um saldo devedor a pagar de $ 2500 e o custo das vendas na produção do produto é $ 760, a entidade deseja calcular os dias a pagar em dívida mensalmente

Esse é um problema direto, no qual o total do saldo pendente é fornecido e o custo das vendas é mencionado para comparação. A única coisa a ser considerada aqui é que o cálculo deve ser feito mensalmente, e não no ciclo anual frequente.

Solução:

Os dias a pagar em circulação são calculados usando a fórmula abaixo

Dias a pagar pendentes = (contas a pagar * número de dias) / custo de vendas

- Dias a pagar pendentes = (US $ 250 * 30) / US $ 760

- Dias a pagar pendentes = 9, 87

Exemplo 2

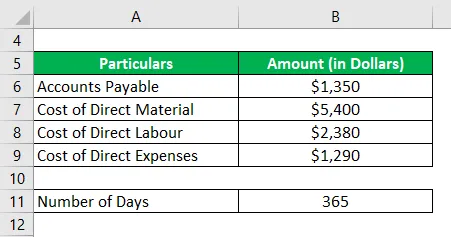

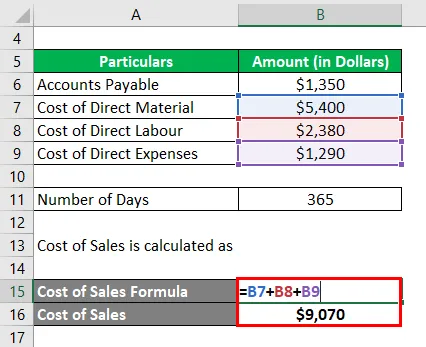

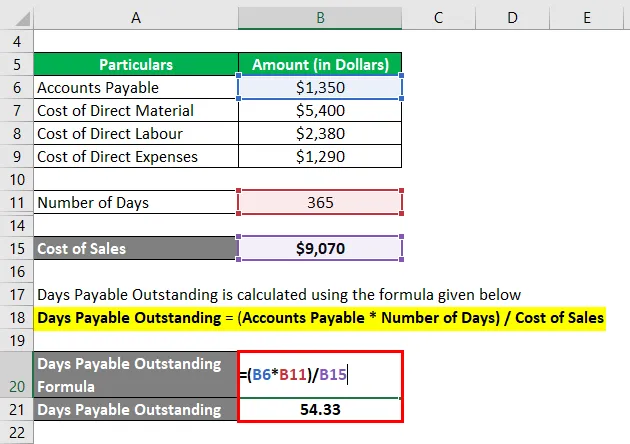

A organização Y tem uma conta a pagar no final do ano de US $ 1.350. Os custos diretos incorridos são os seguintes:

Calcular os dias a pagar pendentes anualmente

Solução:

As contas a pagar são mencionadas aqui como uma única placa, enquanto o custo das vendas é dividido em várias categorias. O custo das vendas envolve a soma do material, mão de obra e outras despesas diretas necessárias para a obtenção do produto final. Além disso, esse problema nos leva de volta ao ciclo anual de 365 dias

O custo das vendas é calculado como

- Custo das vendas = US $ 5.400 + US $ 2.380 + US $ 1.290

- Custo das vendas = $ 9.070

Os dias a pagar em circulação são calculados usando a fórmula abaixo

Dias a pagar pendentes = (contas a pagar * número de dias) / custo de vendas

- Dias a pagar pendentes = (US $ 1.350 * 365) / US $ 9.070

- Dias a pagar pendentes = 54, 33

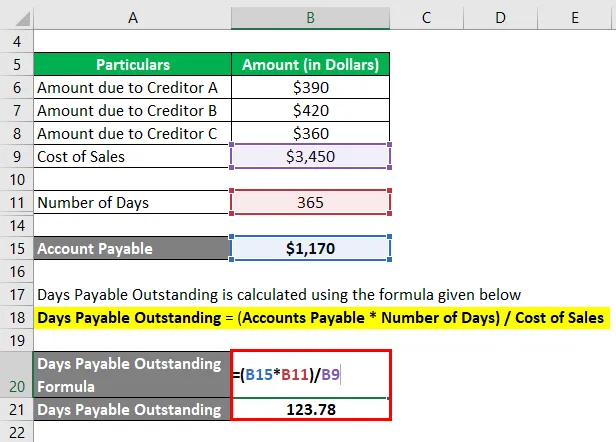

Exemplo 3

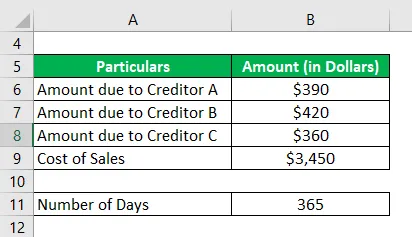

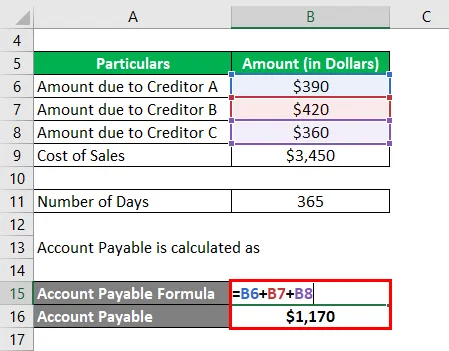

A organização Z possui a seguinte lista de credores

O custo das vendas durante o ano inteiro é de US $ 3450. Calcule os dias a pagar pendentes para o ano.

Solução:

A conta a pagar pode não ser um pagamento único devido a um credor, mas sim a soma de taxas para diferentes fontes. Para a avaliação do DPO, calcule a soma de todas as despesas, pois o requisito é garantir que todos os passivos externos no âmbito das contas a pagar sejam cobertos.

A conta a pagar é calculada como

- Conta a pagar = US $ 390 + US $ 420 + US $ 360

- Conta a pagar = $ 1.170

Os dias a pagar em circulação são calculados usando a fórmula abaixo

Dias a pagar pendentes = (contas a pagar * número de dias) / custo de vendas

- Dias a pagar pendentes = (US $ 1.170 * 365) / US $ 3.450

- Dias a pagar pendentes = 123, 78

Vantagens e desvantagens DPO

As vantagens e desvantagens do DPO são as seguintes.

Vantagens

- O DPO permite que a empresa garanta a pontualidade em termos de pagamento dos devedores e pagamentos a serem feitos aos credores. O cronograma poderia ser planejado para garantir a melhor utilização dos fundos disponíveis.

- A entidade poderia comparar os termos dos vários devedores e credores, envolvendo também solicitações dos mais novos para ver se eles se enquadram no âmbito de seu plano futuro.

- A entidade poderia comparar seu próprio DPO com os padrões do setor e verificar se eles estão à frente, no caminho certo ou ficando atrás da tendência geral e isso exigiria alguma ação corretiva da parte deles

Desvantagens

- O DPO não é uma medida precisa da eficiência do uso de fundos. Pode haver questões específicas da indústria, da estação ou do mercado que não estejam ajudando a duração a atingir o nível ideal. Se for esse o caso, não há necessidade de entrar em pânico e contabilidade para levar isso em consideração.

- Embora o DPO permita que a administração utilize melhor os fundos, geralmente não há muito que a entidade possa fazer em termos de verificação do DPO, uma vez que os termos dos credores e devedores geralmente são fixos e não podem sofrer muitas mudanças.

Pontos importantes a serem observados

- DPO é uma taxa de rotatividade que ajuda a avaliar a duração do dia entre as contas a pagar e a receber e fornece uma visão genérica da liquidez. Não é de forma alguma o processo final de tomada de decisão para a gerência.

- O cálculo varia em termos dos dias marcados para o período, pode haver uma avaliação anual, mensal ou semanal.

- O custo das vendas geralmente é restrito ao material direto, mão de obra e outras despesas incorridas na obtenção de um produto para o local final. Se houver certos custos excepcionais que se tornam parte, eles devem ser incluídos e apontados separadamente.

Conclusão

O DPO é usado extensivamente por entidades no negócio comercial. É perspicaz para o ciclo comercial e para a tendência geral do mercado. O controle sobre o desvio desse índice é usado para o período de análise de variação ao longo do período e a análise é feita com base nisso.

Artigos recomendados

Este é um guia para os dias a pagar pendentes. Aqui discutimos como ele pode ser calculado usando uma fórmula, juntamente com as vantagens e desvantagens dos dias de pagamento pendentes e um modelo de excel para download. Você também pode consultar nossos outros artigos sugeridos para saber mais -

- Dias de vendas pendentes

- Excelente estoque de dias

- Dias no inventário

- Dias de vendas não coletadas