Diferenças entre arrendamento de capital e arrendamento operacional

Um arrendamento é um contrato entre o arrendador (proprietário do ativo) e o arrendatário (aluga o ativo). Neste contrato, o arrendador dá o direito de usar uma propriedade por um período específico e, em troca, o arrendatário dá uma série de pagamentos conhecidos como pagamentos de arrendamento. Existem principalmente dois tipos de arrendamento envolvidos: arrendamento de capital e arrendamento operacional. Um arrendamento de capital também é chamado de arrendamento financeiro. O locador pode ser qualquer entidade ou empresa ou qualquer órgão ou banco e instituição independente. Um locatário pode ser qualquer coisa, desde transporte, imóveis, agricultura, construção, etc.

Para que um arrendamento seja classificado como um arrendamento de capital no US GAAP, qualquer uma das quatro condições deve ser satisfeita:

- O valor presente do pagamento da locação deve ser igual ou superior ao valor justo de mercado do ativo. ie Quaisquer pagamentos que deveríamos fazer no mandato se fizermos seu valor presente e compará-lo com o valor de mercado, se PV (arrendamento)> ou = MV do ativo o classificar como arrendamento de capital. Suponha que o valor de mercado da propriedade seja 100 e os pagamentos sejam feitos por 25 anos, obtendo P. V de todos os pagamentos é 110. Aqui é maior e classificado como um arrendamento de capital.

- O prazo do arrendamento é igual ou superior a 75% do ativo de vida útil. Em nosso exemplo, a posse é de 25 anos e suponha que a vida útil da propriedade seja de 20 anos. Assim, 75% (20) = 15 anos, o que satisfaz a condição classificada como arrendamento de capital.

- Uma transferência de propriedade no final do mandato.

- Uma opção para comprar o ativo a um preço com desconto no final do mandato. Para o IFRS, há mais um critério para avaliá-lo como um arrendamento de capital.

- Somente o arrendatário pode utilizar o ativo sem grandes alterações feitas nos ativos que estão sob o arrendamento.

Antes de começar com as diferenças, pense no arrendamento de capital como proprietário e no arrendamento operacional como apenas alugando o imóvel. Vamos entender a diferença completa entre os dois contratos de arrendamento com o mesmo exemplo.

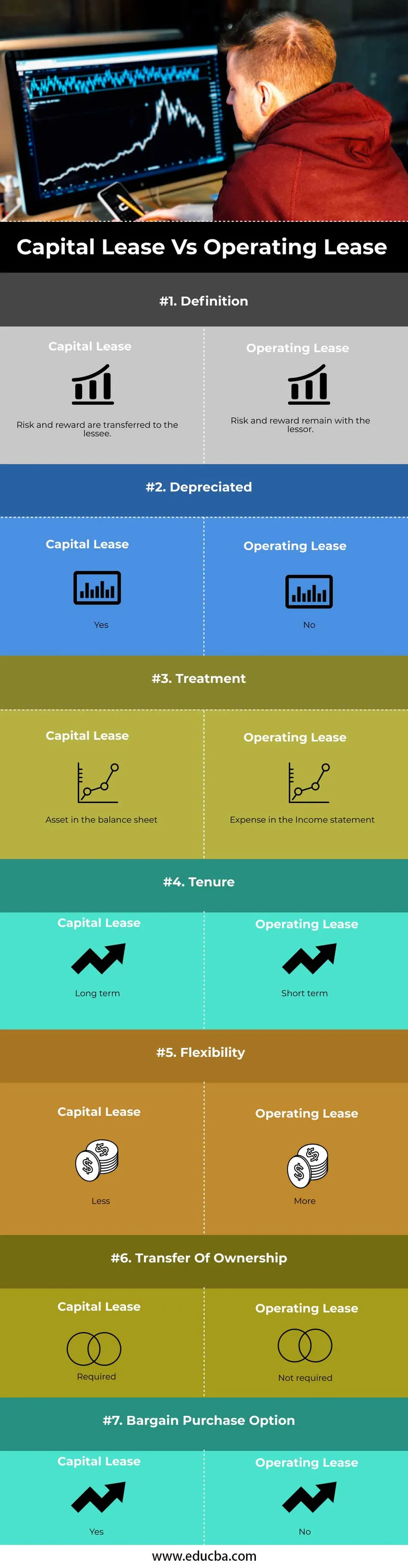

Comparação cara a cara entre arrendamento de capital e arrendamento operacional (infográficos)

Abaixo está a diferença dos 7 principais entre Capital Lease e Operating Lease

Principais diferenças entre arrendamento mercantil e arrendamento operacional

Vamos discutir algumas das principais diferenças principais entre Capital Lease vs Operating Lease:

- Riscos e retornos relacionados à propriedade do ativo são transferidos para o arrendatário no arrendamento de capital. Em um arrendamento operacional, o risco e as recompensas relacionados à propriedade do ativo permanecem com o arrendador.

- Seguindo o mesmo exemplo acima, depreciámos o ativo em nosso balanço patrimonial, ou seja, a propriedade que possuímos é depreciada ao longo do tempo. Devido à depreciação do arrendamento mercantil, o lucro tributável é reduzido. No entanto, alugar um imóvel não é depreciado durante o período.

- O tratamento contábil para o tipo de arrendamento varia de acordo com o arrendador ou arrendador. O arrendamento operacional é tratado como uma despesa na demonstração do resultado. Um ativo não é transferido e emprestado ao arrendatário. Não há entrada no balanço em caso de arrendamento operacional. Nenhuma depreciação para o ativo. Em um arrendamento de capital, há uma transferência de propriedade de um ativo para a conta do arrendatário. O arrendamento é tratado como um empréstimo e os pagamentos (valor dos juros) como despesa na demonstração do resultado. Um ativo é registrado no balanço patrimonial. O valor presente de um ativo é contabilizado no balanço patrimonial e depreciado durante o período.

- O arrendamento do capital é de longo prazo, enquanto o arrendamento operacional é de curto prazo. Portanto, a transferência de propriedade é necessária no arrendamento de capital e não no arrendamento operacional. Por exemplo, possuir um imóvel é de longa duração e é necessário transferir os direitos de propriedade. No caso de aluguel, é por um período muito curto e a transferência de propriedade não é obrigatória. A transferência da propriedade do arrendamento operacional permanece com o arrendador para todo o período do arrendamento. No caso do arrendamento de capital, a transferência de propriedade é opcional no final do período de posse. O título pode ou não ser transferido para o arrendatário

- O arrendamento mercantil não possui flexibilidade em comparação ao arrendamento operacional. No arrendamento operacional, como o tratamento contábil é muito fácil, é possível alterar o ativo regularmente e atualizá-lo. Em nosso exemplo atual, consideramos alugar um imóvel como arrendamento operacional. Se precisarmos alterar o imóvel alugado, o processo é muito fácil, pois apenas uma despesa está envolvida. No caso de um arrendamento de capital, quando possuímos a propriedade, a flexibilidade de alterar o ativo diminui drasticamente.

- A transferência de propriedade é necessária no arrendamento de capital e não no arrendamento operacional. Por exemplo, possuir um imóvel é de longa duração e é necessário transferir os direitos de propriedade. No caso de aluguel, é por um período muito curto e a transferência de propriedade não é obrigatória. Por esse motivo, existe um alto risco de obsolescência envolvida no arrendamento de capital. Não há risco de obsolescência envolvida no arrendamento operacional.

- A opção de compra pechincha está disponível no caso de arrendamento de capital. No arrendamento operacional, não há opção de compra pechincha disponível.

Tabela Comparação entre Leasing de capital e Leasing operacional

Abaixo está a comparação mais alta entre Capital Lease vs Operacional Lease

| Base de comparação |

Arrendamento de capital |

Arrendamento operacional |

| Definição | Risco e recompensa são transferidos para o arrendatário. | Risco e recompensa permanecem com o arrendador. |

| Depreciado | sim | Não |

| Tratamento | Um ativo no balanço | Despesas na demonstração de resultados |

| Posse | Longo prazo | Curto prazo |

| Flexibilidade | Menos | Mais |

| Transferência de propriedade | Requeridos | Não requerido |

| Opção de compra de barganha | sim | Não |

Exemplo de arrendamento mercantil e arrendamento operacional

Exemplos de capital e arrendamento operacional são

Arrendamento operacional

Uma empresa celebra um contrato de 4 anos para alugar o prédio. Não há política de renovação de varinhas de cancelamento. A manutenção é realizada pelo proprietário. Portanto, esse arrendamento é classificado como operacional.

Arrendamento de capital

A ABC ltd alugou equipamentos de construção da empresa imobiliária XYZ. O prazo da locação é de 6 anos. Considerando 10% como taxa convertendo a taxa para o valor presente. O fator de valor presente por 6 anos a 10% é 4, 335. O pagamento do pagamento alugado é de 3 lakhs. O Valor Presente do pagamento mínimo de aluguel é de 4.355 * 3 = 13.065 lakhs.

Conclusão

Antes de concluir e decidir o tipo de arrendamento, é necessário obter o conhecimento adequado do tratamento contábil e tributário realizado. Tanto o capital quanto o arrendamento operacional têm suas vantagens. Com base nas necessidades da empresa e no cenário tributário atual, decidimos por um ou mesmo uma combinação dos dois tipos de arrendamento para diferentes ativos da empresa.

Artigo recomendado

Este foi um guia para a diferença entre arrendamento de capital e arrendamento operacional. Aqui também discutimos as principais diferenças entre Leasing de capital e Leasing operacional com infográficos e tabela de comparação. Você também pode consultar os seguintes artigos para saber mais:

- Retorno sobre o Capital Empregado

- Lucro operacional vs lucro líquido

- Empréstimo vs Arrendamento

- Hard Money vs Soft Money