O que é o método de porcentagem de conclusão?

É um dos métodos de reconhecimento de receita contábil para medir e registrar a receita de contratos de longo prazo. É diferente do princípio básico de reconhecimento de receita. Esse método geralmente é usado nos cenários em que os custos são registrados proporcionalmente, a cobrança de receita é garantida. Além disso, para manter a consistência e a relevância, as receitas e os custos relacionados ao período são registrados no mesmo período. aqui discutiremos o método de porcentagem de conclusão.

Portanto, em resumo, sempre que houver contratos de longo prazo, a receita e os custos estimados serão divididos em toda a duração ou duração do projeto. Agora que o tempo passa e o projeto avança para a conclusão, a receita e os custos do período são registrados nos livros contábeis proporcionalmente. Obviamente, o reconhecimento de receita está sujeito à probabilidade de cobrança da receita. Esse tipo de método contábil é usado principalmente em projetos de construção, pois a duração do projeto é longa e os custos e as receitas precisam ser combinados com base na conclusão do projeto.

Componentes do método de porcentagem de conclusão

A seguir, estão os componentes do método de porcentagem de conclusão:

- Método de custo a custo

Nesse método, o único custo da matéria-prima e do equipamento adquiridos e utilizados no projeto é utilizado no cálculo da receita reconhecida no período. Se algo for comprado, mas não usado no projeto a partir de agora, não fará parte do cálculo.

- Método dos esforços gastos

Nesse método, o custo é calculado em termos de esforços, em vez de matéria-prima comprada e usada no projeto. Portanto, os esforços despendidos até o momento com relação ao total estimado de esforços para todo o projeto são usados no cálculo da receita reconhecida para o período.

- Método de unidades de entrega

Nesse método, a receita do período é reconhecida na extensão das unidades entregues até a data estimada em relação às unidades estimadas a serem entregues durante toda a duração do contrato. Portanto, as unidades entregues até a data de vencimento são usadas como uma métrica para calcular a receita reconhecida de forma proporcional.

Todas essas variações usam métricas diferentes para calcular a receita do período, mas a lógica subjacente ainda é a mesma. Para simplificar o seguinte, estão os principais insumos para o cálculo da receita do período:

- Custo total estimado para toda a duração do projeto ou contrato

- Receita total estimada para toda a duração do projeto ou contrato

- O custo acumulado do projeto incorrido até o momento

- Receita acumulada reconhecida do projeto até o presente

A execução de matemática simples com base nos componentes acima pode fornecer a receita a ser reconhecida para o período atual. Embora possa não fornecer os números realísticos exatos, esta parece ser a maneira mais possível de medir com precisão a receita dos contratos de longo prazo da maneira mais provável.

Fórmula do método de porcentagem de conclusão

A fórmula a seguir pode ser usada para calcular a receita a ser reconhecida para o período com base no método de porcentagem de conclusão:

Onde:

m = o número de períodos decorridos desde o início do contrato.

N = duração esperada do contrato

K = o período atual

E = custo total estimado de um contrato

Exemplo

Vamos dar um exemplo simples de um projeto de construção para mostrar como a receita e os custos são reconhecidos por um período específico após algum intervalo.

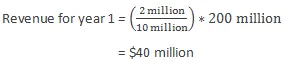

Vamos supor que uma empresa tenha um contrato de construção de longo prazo. Estima-se que o projeto funcione por 5 anos e custará aprox. US $ 10 milhões (estimativa aproximada) e a receita total é estimada em aproximadamente. 200 milhões. Digamos que seja o fim do primeiro ano e o custo incorrido até agora é de US $ 2000. Portanto, a receita reconhecida será calculada da seguinte forma:

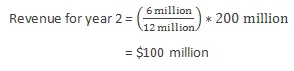

Digamos que no ano 2, devido a algumas circunstâncias imprevistas, o custo total do projeto seja recalculado para US $ 12 milhões. Além disso, o custo incorrido até agora é de US $ 6 milhões. Portanto, a receita reconhecida será calculada da seguinte forma:

Vantagens

A seguir, estão as vantagens do método de porcentagem de conclusão:

- Aloca o custo e a receita pertencentes a um período específico com base na extensão da conclusão do contrato ou projeto e, portanto, não há necessidade de esperar até que o projeto seja concluído para reconhecer o custo e as receitas incorridas na duração do contrato ou projeto. .

- Ele não aloca a proporção do custo incorrido, mas atualmente não é utilizado no projeto. Portanto, fornece uma estimativa em tempo real dos custos e receitas associados ao projeto.

Desvantagens

A seguir, estão as desvantagens do método de porcentagem de conclusão:

- Como os projetos de construção levam muito tempo para serem concluídos, a estimativa dos custos e receitas associadas é uma tarefa assustadora, pois não há muita informação disponível no início do projeto.

- Se a estimativa inicial de receita e custos do projeto não for precisa, pode haver alterações e ajustes neles com bastante frequência, o que pode mostrar flutuação na receita e nos custos realizados nos livros contábeis. Isso não refletirá uma boa imagem diante das partes interessadas da empresa.

Limitações

A seguir, estão as limitações do método de porcentagem de conclusão:

- Este método só pode ser usado para contratos com duração superior a um ano.

- Este método pode mostrar flutuação nas estimativas dadas pela administração.

Conclusão

- Existem três tipos de variações que podem ser usadas no método da porcentagem de conclusão: método de custo a custo, método de esforços gastos e método de unidades de entrega.

- Esse método é válido apenas em circunstâncias específicas (como contratos de longa duração).

- Esse método deve ser usado apenas quando a receita e os custos associados ao projeto puderem ser estimados com alta precisão para evitar vários ajustes nas estimativas.

Artigos recomendados

Este foi um guia para o método de porcentagem de conclusão. Aqui discutimos os componentes, fórmula, exemplo, vantagem e desvantagens de um método de porcentagem de conclusão. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula de receita de vendas

- Receita vs ganhos

- Métodos de avaliação de negócios

- Receita vs Renda