Diferença entre Annuity vs Lump Sum

Anuidade versus montante fixo é uma estrutura de pagamento diferente de investimentos, compensações ou outras formas de fluxo de fundos. Para um investidor, as anuidades são uma forma de pagamento em que é feito um valor regular e relativamente semelhante aos detentores do plano de anuidades. Existe um contrato que rege os prazos e valores dos pagamentos, juntamente com a natureza dos fluxos (entradas / saídas). O pagamento pode ou não incluir os juros acumulados no valor pendente durante a vigência do contrato.

Por exemplo, uma pessoa A pode fazer um investimento único de US $ 1000 na empresa X, que decide pagar US $ 100 diretamente como entradas pelos próximos 12 meses ou pode fornecer um valor fixo de US $ 90 mais juros, com base no valor excepcional. O valor dos juros varia, portanto, ao longo da vida do contrato.

O montante fixo, por outro lado, é uma estrutura em que todo o valor do contrato é pago de uma só vez ao final de uma duração predeterminada. Por exemplo: pode haver uma apólice de seguro inserida pela pessoa B na empresa Y que paga o valor total do contrato ao final de 15 anos.

Comparação cara a cara entre Annuity vs Lump Sum

Abaixo estão as 7 principais diferenças entre Annuity vs Lump Sum:

Principais diferenças entre Annuity vs Lump Sum

Vamos discutir algumas das principais diferenças entre Annuity vs Lump Sum:

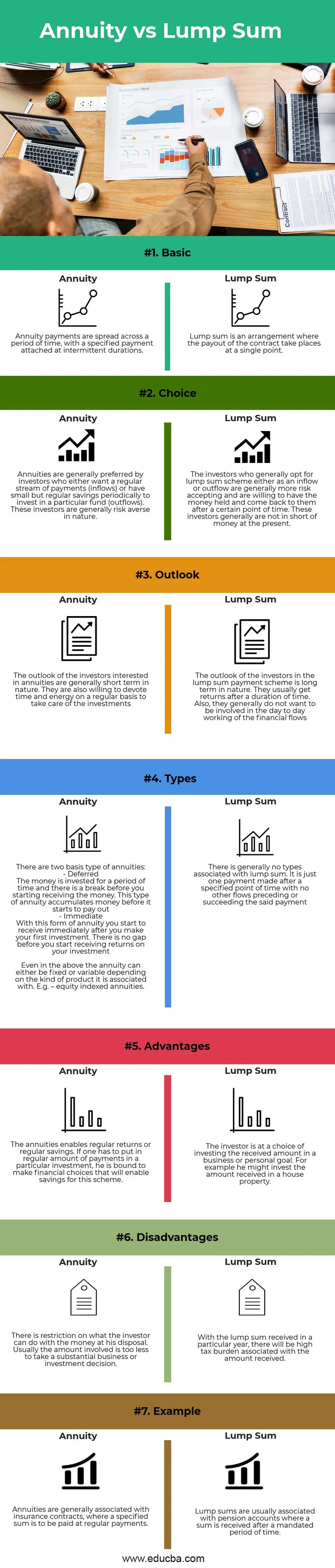

- Natureza : A anuidade consiste em pagamentos regulares durante um período de tempo, enquanto o fluxo de um montante fixo ocorre em um ponto no tempo singular designado

- Tributação: os retornos das anuidades são distribuídos por períodos e, portanto, passíveis de tributação por vários anos. Isso não representa um alto ônus para o destinatário, no entanto, o ônus não renuncia por períodos. Com um montante fixo, há uma carga tributária em um determinado ano, essa carga será maior em comparação com as anuidades, mas será um caso único

- Tipo de investidor: as anuidades são mais adequadas para novos investidores ou jovens investidores. Não há muito a ser implementado inicialmente e é por causa da quantidade limitada de fluxo que isso coloca um controle sobre a tomada de decisão precipitada. As anuidades são adequadas para indivíduos avessos ao risco e com poucas economias que acabaram de começar. O montante fixo, por outro lado, justificaria uma quantia substancial investida. É útil tomar decisões de alto investimento e negócios e é mais adequado para investidores experientes. O montante fixo é útil para indivíduos que assumem riscos e têm uma quantidade substancial de economia para colocar em uso.

Anuidade vs Comparação de montante fixo da tabela

Vamos discutir as principais diferenças entre Annuity vs Lump Sum:

| Recursos | Anuidades | Montante fixo |

| Basic | Os pagamentos de anuidades são distribuídos por um período de tempo, com um pagamento especificado anexado por períodos intermitentes. | O montante fixo é um acordo em que o pagamento do contrato ocorre em um único ponto |

| Escolha | As anuidades são geralmente preferidas pelos investidores que desejam um fluxo regular de pagamentos (entradas) ou têm poupanças pequenas, mas regulares, periodicamente para investir em um fundo específico (saídas). Esses investidores geralmente são avessos ao risco por natureza. | Os investidores que geralmente optam pelo esquema de montante fixo, como entrada ou saída, geralmente aceitam mais riscos e estão dispostos a manter o dinheiro retido e retornar a eles depois de um certo tempo. Esses investidores geralmente não estão com falta de dinheiro no momento. |

| Outlook | A perspectiva dos investidores interessados em anuidades é geralmente de curto prazo. Eles também estão dispostos a dedicar tempo e energia regularmente para cuidar dos investimentos | A perspectiva dos investidores no esquema de pagamento de montante fixo é de natureza de longo prazo. Eles geralmente recebem retornos após um período de tempo. Além disso, eles geralmente não querem se envolver no trabalho diário dos fluxos financeiros |

| Tipos | Existem dois tipos básicos de anuidades: - Diferido O dinheiro é investido por um período de tempo e há uma pausa antes de você começar a receber o dinheiro. Este tipo de anuidade acumula dinheiro antes de começar a pagar. - Imediato Com essa forma de anuidade, você começa a receber imediatamente após fazer seu primeiro investimento. Não há lacunas antes de você começar a receber retornos sobre seu investimento. Mesmo acima, a anuidade pode ser fixa ou variável, dependendo do tipo de produto ao qual está associado. Por exemplo - anuidades indexadas a ações. | Geralmente, não há tipos associados a um montante fixo. É apenas um pagamento efetuado após um determinado período de tempo, sem outros fluxos anteriores ou posteriores ao referido pagamento. |

| Vantagens | As anuidades permitem retornos regulares ou economias regulares. Se for necessário efetuar uma quantia regular de pagamentos em um investimento específico, ele deve fazer escolhas financeiras que permitirão economizar para esse esquema | O investidor tem a opção de investir o valor recebido em um objetivo comercial ou pessoal. Por exemplo, ele pode investir o valor recebido em uma propriedade da casa |

| Desvantagens | Há uma restrição sobre o que o investidor pode fazer com o dinheiro à sua disposição. Geralmente, o valor envolvido é muito menor para se tomar uma decisão substancial de negócios ou investimento. | Com o montante fixo recebido em um determinado ano, haverá uma alta carga tributária associada ao valor recebido. |

| Exemplo | As anuidades geralmente são associadas a contratos de seguro, em que uma quantia especificada deve ser paga com pagamentos regulares. | Os montantes fixos são geralmente associados a contas de pensão em que uma quantia é recebida após um período de tempo determinado. |

Conclusão

Dada a natureza dos fluxos de pagamento de anuidades e montantes fixos, a escolha do investidor depende de seus objetivos financeiros, expectativa de vida e retornos vinculados associados aos planos. Dito isto, existe uma fórmula para calcular o valor presente das anuidades, conforme abaixo:

Valor presente = (Anuidade por período ((1 + juros por período) número de períodos -1)) / juros por período (1 + juros por período) número de períodos

Isso pode ser comparado com o pagamento fixo diretamente (se recebido agora) ou com o valor presente do pagamento fixo (se recebido após um período de tempo). Qualquer fluxo que produz uma quantidade maior pode ser escolhido.

Artigos recomendados

Este foi um guia para Annuity vs Lump Sum. Aqui discutimos as principais diferenças de anuidade versus montante fixo com infográficos e tabela de comparação Você também pode consultar nossos outros artigos sugeridos para saber mais -

- Valor Presente vs Valor Futuro

- Pension vs Annuity

- Fórmula de Anuidade

- Valor presente da fórmula de vencimento de anuidade