Diferença entre empréstimos e adiantamentos

O centro desses dois conceitos é Dinheiro e Tempo. O dinheiro é parte integrante de qualquer negócio. É necessário que qualquer empresa tenha dinheiro ou fundos suficientes no bolso para administrar o negócio para fins de investimento. Pode haver situações em que um indivíduo ou empresa precise de fundos para cumprir suas obrigações. Essa necessidade é atendida por empréstimos versus adiantamentos. O tempo é outro fator indispensável que é trazido à luz. Para cada pessoa que distribui dinheiro ou “empresta dinheiro”, quer que seu dinheiro cresça e volte. Esse crescimento de dinheiro acontece ao longo do 'tempo'.

O que é um empréstimo?

Um valor que está na forma de dívida concedida por uma organização financeira a outra empresa ou indivíduo em troca do reembolso futuro do mesmo valor juntamente com juros ao longo de um período.

Os termos de um empréstimo são mutuamente acordados por cada parte envolvida na transação antes que ocorra qualquer troca de fundos. Este contrato normalmente inclui o

- A quantia emprestada,

- O valor a ser reembolsado,

- O número de pagamentos que serão feitos,

- O período de reembolso,

- E garantia, se houver.

A garantia é um ativo mantido por um tomador, com o mesmo valor ou valor mais alto que o valor emprestado. Isso é para fins de segurança do Credor em um cenário em que um devedor pode deixar de pagar o pagamento.

O mutuário paga de volta o montante do empréstimo com juros. Ele / ela pode efetuar o pagamento na forma de um montante fixo ou por meio de métodos de parcelamento. Estes termos são geralmente definidos no contrato mencionado acima.

Esses fundos emprestados pelo credor ao mutuário são utilizados para uma finalidade como requisitos de capital, compra de máquinas, construção civil etc. O valor é pago de volta ao longo de um período de anos e não no curto prazo (dentro de um ano).

Antes de emprestar o dinheiro, uma instituição emprestadora verifica a credibilidade do mutuário. Credibilidade é uma posição financeira ou uma capacidade do mutuário de pagar os empréstimos. Essa análise é baseada no histórico de transações financeiras de sua empresa. A credibilidade também decide a taxa de juros à qual o mutuário estará pagando de volta ao credor.

Com foco na classificação de empréstimos,

- Baseado em segurança

- Empréstimo garantido: o empréstimo garantido por garantias.

- Empréstimo não garantido: O empréstimo que não possui nenhum ativo / garantia a ser penhor. Vem com uma maior taxa de juros em comparação com um empréstimo garantido.

- Com base no reembolso

- Empréstimo a Prazo: O valor total do empréstimo (incluindo juros) que é pago com base em dados futuros especificados.

- Empréstimo a prestações: Uma série de pequenas quantias (cada pagamento inclui uma parte dos juros e da quantia emprestada) distribuídas por um período. O valor pode ser distribuído uniformemente ou conforme mencionado no contrato.

- Empréstimo por demanda: o valor juntamente com os juros é pago de volta ao credor mediante sua solicitação ou 'demanda'.

A base do objetivo desses empréstimos pode ser

- Empréstimo de carro

- Emprestimo à habitação

- Empréstimo para Educação

- Empréstimo Comercial

- Empréstimo pessoal

O que são adiantamentos?

A fonte de financiamento fornecido pelos bancos às empresas, para atender às suas necessidades de curto prazo (menos de um ano). Ao contrário dos empréstimos, os adiantamentos são uma linha de crédito. Os termos dos adiantamentos são decididos pelo banco central (RBI na Índia) e pelo banco que empresta o valor.

Os avanços são facilitados para as empresas sob:

- Segurança primária: hipotecação de devedores, notas promissórias, etc. Aqui, o banco tem como prioridade o reembolso do empréstimo antes de qualquer outro detentor de dívida privada na empresa

- Empréstimo Garantido: Hipoteca da propriedade (terrenos, edifícios, etc.), outros ativos fixos, como máquinas, etc.

- Garantias: dadas pelos parceiros, promotores, diretores, etc.

Diferentes tipos de adiantamento bancário:

- Empréstimo de curto prazo: o valor total é concedido ao mutuário de uma só vez

- Cheque especial: uma provisão pelo banco, em que o cliente pode sacar dinheiro de sua conta até um limite especificado

- Compra de faturas : adiantamentos concedidos pelo banco ao prometer as faturas

- Crédito em dinheiro: uma provisão pelo banco, em que um cliente pode adiantar dinheiro até um ativo comprometido

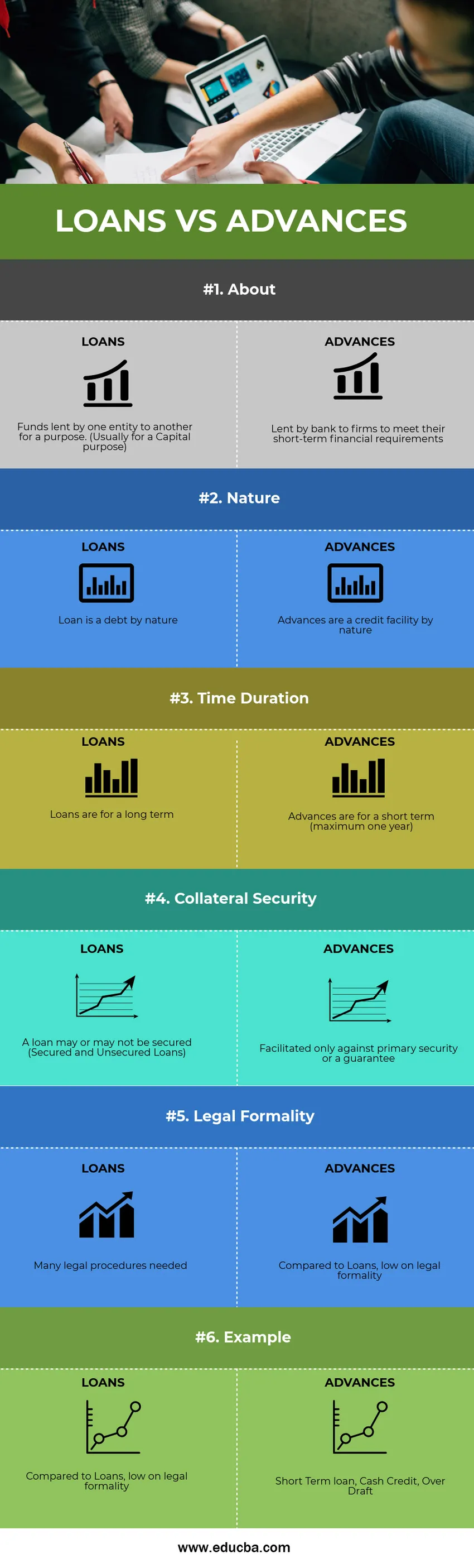

Comparação cara a cara entre empréstimos e adiantamentos (infográficos)

Abaixo está a diferença do top 6 entre empréstimos e adiantamentos

Principais diferenças entre empréstimos e adiantamentos

Ambos os empréstimos versus adiantamentos são escolhas populares no mercado; vamos discutir algumas das principais diferenças entre empréstimos e adiantamentos:

- Os empréstimos são uma fonte de financiamento de longo prazo (geralmente mais de um ano), enquanto os adiantamentos são uma fonte de financiamento de curto prazo, ou seja, a serem reembolsados em menos de um ano.

- O valor monetário de um adiantamento é geralmente menor que o valor comparado a um empréstimo.

- Como os adiantamentos são de curta duração, a taxa de juros cobrada sobre eles também é menor se comparada à taxa de juros dos empréstimos.

- As formalidades legais envolvidas na contratação de um empréstimo são muito altas em comparação com os adiantamentos.

Tabela de comparação Empréstimos x Adiantamentos

Abaixo está as 6 principais comparações entre empréstimos e adiantamentos

| A base de comparação entre empréstimos e adiantamentos |

EMPRÉSTIMOS |

VANTAGENS |

| Sobre | Fundos emprestados por uma entidade a outra para uma finalidade. (Geralmente para fins de capital) | Emprestado por um banco a empresas para atender suas necessidades financeiras de curto prazo |

| Natureza | Um empréstimo é uma dívida por natureza | Os adiantamentos são uma linha de crédito por natureza |

| Tempo de duração | Os empréstimos são de longo prazo | Os adiantamentos são de curto prazo (máximo de um ano) |

| Segurança colateral | Um empréstimo pode ou não ser garantido (empréstimos garantidos e não garantidos) | Facilitado apenas contra segurança primária ou garantia |

| Formalidade jurídica | Muitos procedimentos legais necessários | Comparado aos empréstimos, com pouca formalidade legal |

| Exemplo | Empréstimo comercial, Empréstimo para educação, Empréstimo para carro, Empréstimo à habitação | Empréstimo de curto prazo, crédito em dinheiro, saque a descoberto |

Conclusão - Empréstimos x Adiantamentos

Coloquialmente, um "Adiantamento" é considerado um "Empréstimo". Mas tecnicamente, os dois empréstimos e adiantamentos são distintos. Com base no requisito, uma empresa que precisa de financiamento para fins de capital deve obter um empréstimo. O credor e o devedor concordam em pagar a quantia total com juros durante um período. Uma empresa que deseja suprir suas necessidades financeiras de curto prazo deve buscar adiantamentos junto ao banco.

Artigo recomendado

Este foi um guia para as principais diferenças entre Empréstimos e Adiantamentos. Aqui também discutimos as principais diferenças entre empréstimos e adiantamentos com infográficos e tabela de comparação. Você também pode consultar os seguintes artigos para saber mais -

- Comparação entre ativos e passivos

- Crédito tributário x dedução fiscal

- Diferença entre CFA e CA

- Monopólio vs concorrência monopolista