Fórmula de depreciação (Sumário)

- Fórmula

- Exemplos

O que é a fórmula de depreciação?

O termo “depreciação” refere-se ao valor nocional pelo qual o valor de um ativo fixo (como construção, fábrica, maquinaria, equipamento etc.) é reduzido ao longo de toda a sua vida útil, até atingir zero ou seu valor residual ou de recuperação.

Existem três métodos principais usados no cálculo da depreciação:

- Método linear

- Unidade de Método de Produção

- Método de saldo decrescente duplo

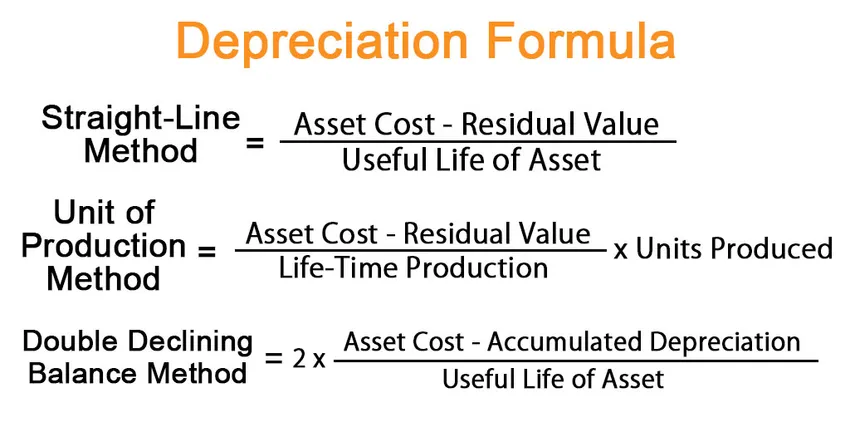

De acordo com o método linear, a fórmula da depreciação é expressa dividindo-se a diferença entre o custo do ativo e o valor residual pela vida útil do ativo. Matematicamente, é representado como,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

De acordo com o método da unidade de produção, a fórmula para depreciação é expressa dividindo-se a diferença entre o custo do ativo e o valor residual pela capacidade de produção ao longo da vida útil, que é multiplicada pelo não. de unidades produzidas durante o período. Matematicamente, é representado como,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

De acordo com o método do saldo em declínio duplo, a fórmula da depreciação é expressa dividindo-se a diferença entre o custo do ativo e a depreciação acumulada pela vida útil do ativo, que é multiplicada por 2. Matematicamente, é representado como,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Exemplos de fórmula de depreciação (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo da Depreciação.

Você pode fazer o download deste modelo de Excel de fórmula de depreciação aqui - Modelo de Excel de fórmula de depreciaçãoFórmula de depreciação - Exemplo # 1

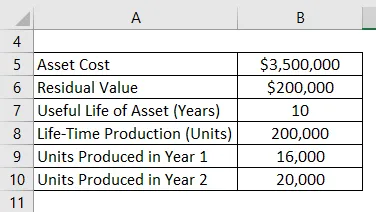

Tomemos o exemplo de máquinas de fábrica no valor de US $ 3, 50 milhões, com uma vida útil estimada de 10 anos e um valor residual de US $ 0, 20 milhão. O maquinário deverá produzir 200.000 unidades ao longo de sua vida útil de 10 anos. Calcular a depreciação para os primeiros 2 anos em:

- Método linear

- Método de unidade de produção, se a máquina produzir 16.000 unidades no ano 1 e 20.000 unidades no ano 2

- Método de saldo decrescente duplo

Solução:

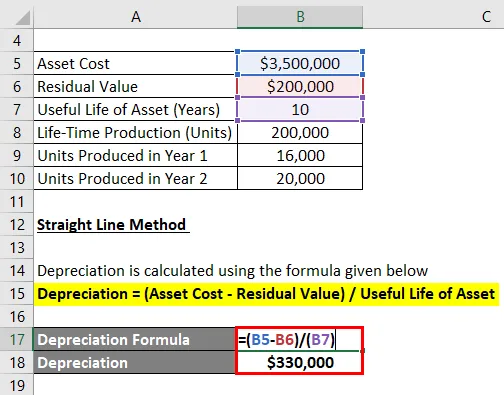

Método linear

A depreciação é calculada usando a fórmula abaixo

Depreciação = (Custo do imobilizado - Valor residual) / Vida útil do imobilizado

- Depreciação = (US $ 3, 50 milhões - US $ 0, 20 milhão) / 10

- Depreciação = $ 330.000 nos anos 1 e 2

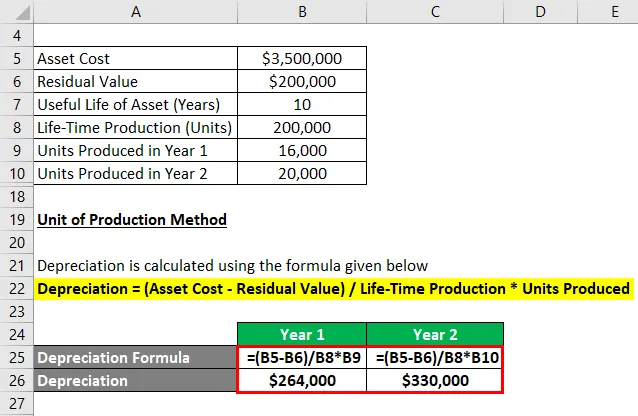

Unidade de Método de Produção

A depreciação é calculada usando a fórmula abaixo

Depreciação = (Custo patrimonial - Valor residual) / Produção vitalícia * Unidades produzidas

Para o ano 1

- Depreciação = (US $ 3, 50 milhões - US $ 0, 20 milhão) / 200.000 * 16.000

- Depreciação = $ 264.000

Para o ano 2

- Depreciação = (US $ 3, 50 milhões - US $ 0, 20 milhão) / 200.000 * 20.000

- Depreciação = $ 330.000

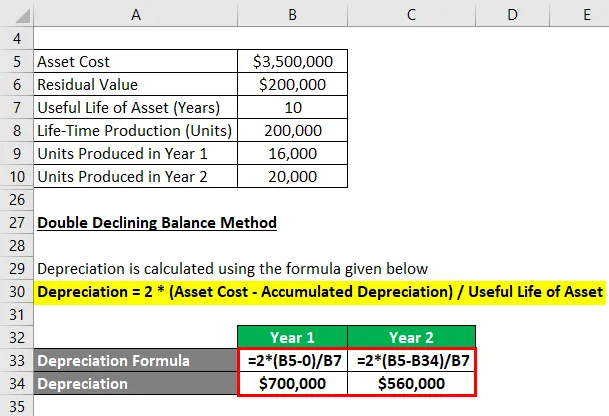

Método de saldo decrescente duplo

A depreciação é calculada usando a fórmula abaixo

Depreciação = 2 * (Custo do ativo - Depreciação acumulada) / Vida útil do ativo

Para o ano 1

- Depreciação = 2 * (US $ 3, 5 milhões - 0) / 10

- Depreciação = $ 700.000

Agora, a depreciação acumulada no final do ano 1 é de US $ 700.0000 ou US $ 0, 70 milhões.

Para o ano 2

- Depreciação = 2 * (US $ 3, 5 milhões - US $ 0, 70 milhões) / 10

- Depreciação = $ 560.000

Explicação

A fórmula para depreciação pelo método linear pode ser derivada usando as seguintes etapas:

Etapa 1: em primeiro lugar, determine o valor do ativo fixo que é o seu preço de compra.

Etapa 2: Em seguida, determine o valor residual do ativo que é o valor esperado do ativo no final de sua utilidade.

Etapa 3: Em seguida, determine a vida útil do ativo com base em consenso geral e outros padrões operacionais.

Etapa 4: Finalmente, a fórmula para depreciação pode ser derivada dividindo a diferença entre o custo do ativo (etapa 1) e o valor residual (etapa 2) pela vida útil do ativo (etapa 3), como mostrado abaixo.

Depreciação = (Custo do imobilizado - Valor residual) / Vida útil do imobilizado

As etapas adicionais a seguir podem ser usadas para derivar a fórmula da depreciação no método da unidade de produção:

Etapa 5: determine a capacidade de produção ao longo da vida útil do ativo em termos de unidades. A capacidade de produção ao longo da vida indica o total não. unidades que a máquina pode produzir durante toda a sua vida útil.

Etapa 6: em seguida, determine o não. unidades produzidas durante o período considerado.

Etapa 7: Finalmente, a fórmula para depreciação pode ser derivada dividindo a diferença entre o custo do ativo (etapa 1) e o valor residual (etapa 2) pela capacidade de produção ao longo da vida (etapa 5), que é então multiplicada pelo número . de unidades produzidas durante o período (etapa 6), como mostrado abaixo.

Depreciação = (Custo patrimonial - Valor residual) / Produção vitalícia * Unidades produzidas

As etapas adicionais a seguir podem ser usadas para derivar a fórmula da depreciação pelo método do saldo em declínio duplo:

Etapa 8: calcule a depreciação acumulada do ativo no final do último período do relatório.

Etapa 9: Finalmente, a fórmula para depreciação pode ser derivada dividindo a diferença entre o custo do ativo (etapa 1) e a depreciação acumulada (etapa 8) pela vida útil do ativo (etapa 3), que é multiplicada por 2 como mostrado abaixo.

Depreciação = 2 * (Custo do ativo - Depreciação acumulada) / Vida útil do ativo

Relevância e uso da fórmula de depreciação

O conceito de depreciação é importante do ponto de vista da contabilidade e relatórios financeiros. A depreciação periódica é debitada na demonstração do resultado como uma despesa de acordo com o princípio de equivalência. Em outras palavras, o valor da depreciação anual é a parte do ativo imobilizado que foi usada na geração de receita durante o ano. Além disso, também oferece um benefício fiscal, cuja extensão em cada ano varia com base no método de depreciação utilizado.

Artigos recomendados

Este é um guia para a fórmula de depreciação. Aqui discutimos como calcular a depreciação, juntamente com exemplos práticos. Também fornecemos um modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Fórmula para taxa de retorno contábil

- Como calcular o lucro contábil

- Exemplo de depreciação acumulada

- Cálculo do capital investido