O que é Análise vertical da demonstração dos resultados?

O termo “análise vertical da demonstração do resultado” refere-se à análise proporcional de uma demonstração financeira na qual cada item de linha da demonstração do resultado é apresentado como uma porcentagem do total de vendas. Em outras palavras, indica o tamanho relativo de cada item de linha da demonstração de resultados da empresa em questão. Também é conhecido como demonstração de resultados de tamanho comum. É usado por muitos gerentes financeiros porque

- Expressa as contas de despesas em termos percentuais, eliminando assim o efeito base da escala de operação. Portanto, é útil comparar o desempenho de empresas com diferentes escalas de operações.

- Ajuda a avaliar a tendência de desempenho de uma empresa ao longo de períodos.

- Como indica a proporção relativa de contas, é útil identificar os centros de custo que testemunham um pico repentino de afetar negativamente a lucratividade de uma empresa.

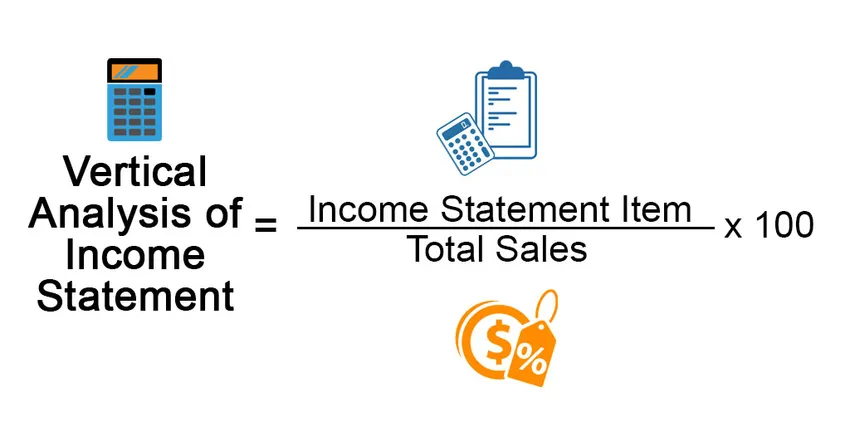

Fórmula

A fórmula para análise vertical da demonstração do resultado pode ser derivada dividindo qualquer item na demonstração do resultado pelo total de vendas e expressando-o em termos de porcentagem. Matematicamente, é representado como,

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Exemplos de análise vertical da demonstração dos resultados (com modelo do Excel)

Vamos dar um exemplo para entender melhor o cálculo.

Você pode fazer o download deste modelo de Excel para análise vertical da demonstração de resultados aqui - Modelo do Excel para análise vertical da demonstração de resultadosExemplo 1

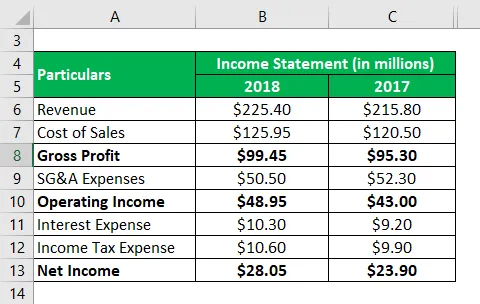

Vamos dar o exemplo de uma empresa chamada DFG Ltd. que atua na fabricação de componentes de precisão para vários OEMs de nível I. Conforme o último relatório anual da empresa, as seguintes informações estão disponíveis:

Solução:

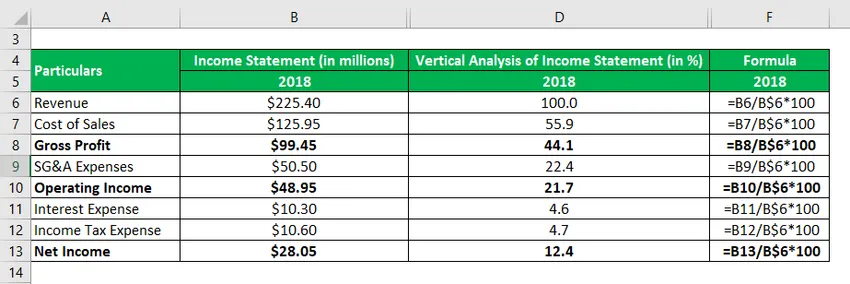

A Análise Vertical das Demonstrações de Resultados para o ano de 2018 é calculada como

Análise vertical da demonstração do resultado = Item da demonstração do resultado / total de vendas * 100

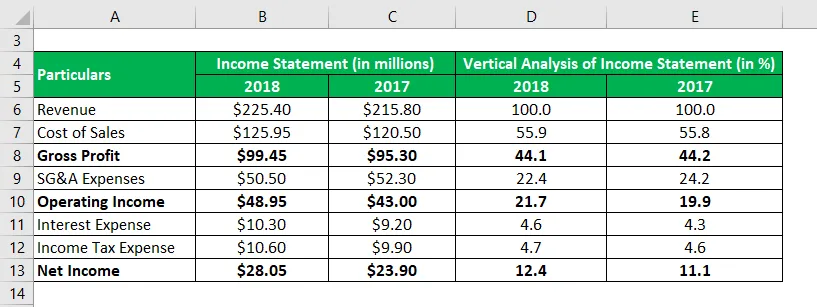

Da mesma forma, calcule para os anos de 2017.

Na tabela acima, pode-se observar que a margem de lucro bruto permaneceu bastante estável nos últimos dois anos, enquanto a margem operacional testemunhou uma ligeira melhora em 2018 devido a uma diminuição nas despesas de vendas, gerais e administrativas. A margem do lucro líquido também melhorou em linha com a margem do lucro operacional.

Exemplo 2

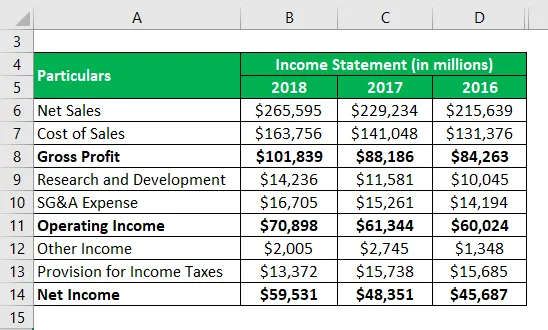

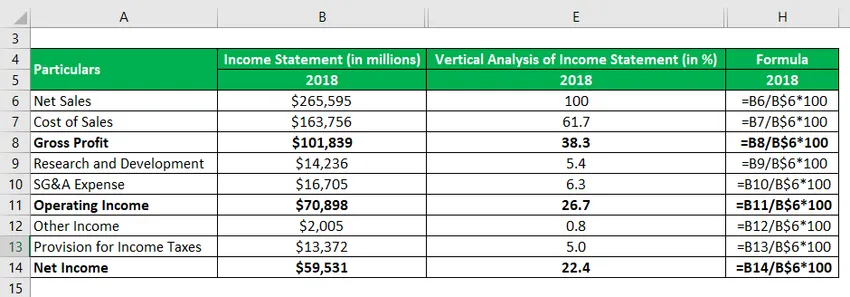

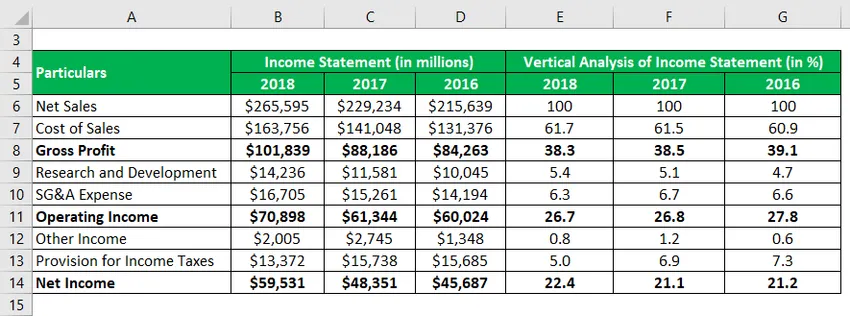

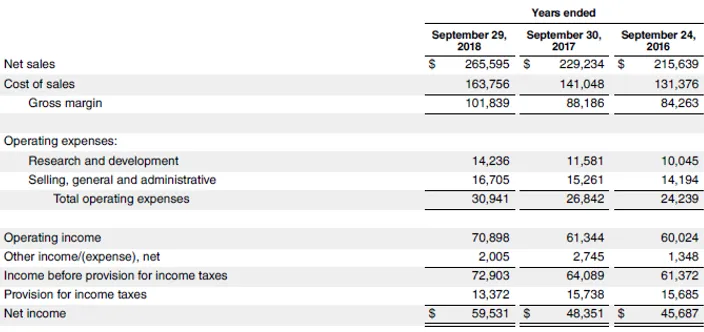

Vamos dar o exemplo do mais recente relatório anual da Apple Inc. para o ano de 2018. O seguinte trecho da demonstração dos resultados dos últimos três anos está disponível no relatório anual:

Solução:

A Análise Vertical das Demonstrações de Resultados para o ano de 2018 é calculada como

Análise vertical da demonstração do resultado = Item da demonstração do resultado / total de vendas * 100

Da mesma forma, calcule para os anos de 2017 e 2016

Na tabela acima, pode-se observar que a margem de lucro bruto, a margem de lucro operacional e a margem de lucro líquido da Apple Inc. permaneceram bastante estáveis nos últimos três anos. Essa margem estável é indicativa da força de negócios da empresa, pois exige uma administração imaculada para gerenciar as contas de custo, apesar de vários desafios operacionais.

Link da fonte: Apple Inc. Balanço patrimonial

Vantagens e desvantagens da análise vertical da demonstração dos resultados

Vantagens

Algumas das vantagens são:

- Ajuda a determinar o efeito de cada item de linha na demonstração de resultados sobre a lucratividade da empresa em cada nível, como margem bruta, margem de receita operacional, etc. No caso de um aumento repentino no tamanho relativo de qualquer um dos itens itens de linha, a alteração pode ser capturada facilmente pela análise vertical da demonstração de resultados.

- Como essa técnica apresenta todos os campos em termos de porcentagem, simplifica a tarefa de comparar o desempenho financeiro de uma entidade com seu universo de pares, independentemente de sua escala de operação.

Desvantagens

Algumas das desvantagens são:

- Não existe um padrão de referência aprovado que possa ser usado para avaliar a proporção de cada item de linha de maneira independente. Dessa forma, os especialistas podem evitar o uso de análises verticais da demonstração de resultados?

- Essa técnica pode resultar em conclusões enganosas, caso haja falta de consistência em seu método de preparação. Por exemplo, uma empresa com vendas líquidas como base não pode ser comparada com uma empresa com vendas brutas como base.

Limitações

Algumas das limitações são:

- Como os valores percentuais são analisados no lugar dos números financeiros reais, é relativamente mais fácil evitar a limpeza das demonstrações financeiras.

- Essa técnica não é muito útil para empresas que são inerentemente impactadas por flutuações sazonais.

Conclusão

Portanto, pode-se concluir que a análise vertical da demonstração do resultado ajuda em várias avaliações financeiras que incluem principalmente análise de tendências e comparação entre pares. Essa técnica é um dos métodos mais fáceis de analisar demonstrações financeiras. No entanto, devido à falta de benchmark padrão, esse método encontra uso limitado na tomada de decisões da maioria das empresas.

Artigos recomendados

Este é um guia para a Análise vertical da demonstração de resultados. Aqui discutimos o cálculo para análise vertical de renda com exemplos práticos. Também fornecemos um modelo excel para download. Você também pode consultar os seguintes artigos para saber mais -

- Exemplo de demonstração de resultados

- Exemplo de fusão vertical

- Objetivo da demonstração do resultado

- Exemplo de integração vertical