Introdução aos conceitos básicos de modelagem financeira

Um modelo financeiro representa o desempenho financeiro de uma empresa. Representa o desempenho financeiro do passado e do futuro.

Vamos seguir este tutorial básico de modelagem financeira e tentar parar para tomar essas decisões vagas e aumentar desnecessariamente nosso risco. Vamos aprender os conceitos básicos de modelagem financeira, pensar e tomar uma decisão de uma maneira mais estruturada. Para obter o conhecimento profundo da preparação de um modelo financeiro por meio de tutorial em vídeo, acesse Treinamento em Modelagem Financeira

Então, vamos começar entendendo o ponto mais básico do tutorial de modelagem financeira…

Quais são os princípios básicos da Modelagem Financeira?

Histórico e Suposição

Os dados históricos de entrada sempre devem ser obtidos da fonte correta. Embora o pressuposto básico da modelagem financeira para os dados históricos do ano previsto seja um dos critérios de entrada que precisam ser considerados.

A suposição é chamada de "drivers" .

- Os outros critérios que se deve considerar ao fazer uma suposição são

- Nenhum viés deve entrar nas suposições sobre os negócios

- Claramente, entenda as mudanças esperadas no desempenho futuro

- Compreender as expectativas da gerência

- Confira o que outros analistas de modelagem financeira pensam sobre a empresa

Código de cores

O código de cores é um dos fatores de formatação importantes na modelagem financeira básica. Isso é feito para que uma pessoa que nunca tenha visto seu modelo saiba facilmente se um determinado dado financeiro é um dado histórico de entrada, cálculos ou vínculos.

Noções básicas de modelagem financeira, uma dica de formatação

Se o seu ano de 2009 chegar na célula B2 da demonstração do resultado, é recomendável que 2009 em outras folhas, como balanço patrimonial, a demonstração do fluxo de caixa também deva vir na célula B2. Essa formatação de conceitos básicos de modelagem financeira ajuda durante os vínculos.

Preparação dos conceitos básicos de modelagem financeira

Para preparar um modelo financeiro, a primeira coisa é que é preciso entender a empresa na qual a pessoa está preparando o modelo. A pessoa também deve ter um conhecimento profundo do setor, de seus concorrentes aos quais sua empresa pertence.

Para analisar uma empresa, deve-se não apenas verificar o relatório anual da empresa, mas também ler a transcrição, teleconferências, apresentações publicadas pela empresa.

Compilação de histórico

Deve-se compilar os últimos 5 anos de dados históricos enquanto prepara um modelo financeiro.

Ao compilar g, lembre-se de alguns pontos: -

- Você é um "analista", não um "auditor". Portanto, se os dados históricos disponíveis no relatório anual publicado pela empresa não compilarem, não entre em pânico e sente-se para contabilizar as finanças. Basta levar as finanças como estão.

- Você deve sempre consultar o último relatório anual para os dados históricos. Em outras palavras, se o seu ano histórico começar de 2008 a 2012 e você estiver compilando os dados para o ano de 2011, precisará coletar os números do relatório anual de 2011 a 2012, que é o mais recente, e não de 2010 a 2011. Como o novo relatório anual contém os números revisados.

- Um modelo financeiro deve sempre consistir em termos financeiros importantes, como lucro bruto, EBITDA, EBIT, lucro líquido etc. Se você não conseguir encontrar esses termos no relatório anual, precisará se preparar em seu modelo financeiro e registrar os itens de acordo.

Cursos recomendados

- Curso de Certificação no Módulo de Banco Comercial

- Programa Tributário

- Pacote de Treinamento em Economia da Saúde

- Programa Básico de Bancos

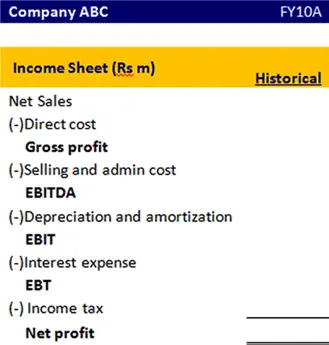

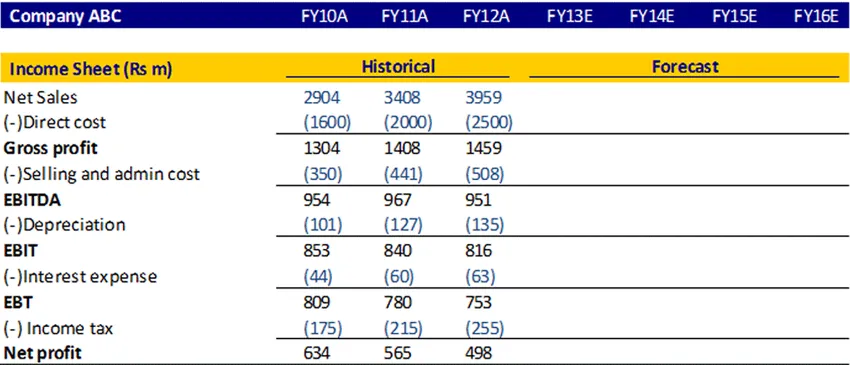

É assim que o formato de uma demonstração de resultados deve aparecer

Noções básicas de modelagem financeira, Equação BASE

Para calcular o saldo final deste exercício, há certos itens que precisam ser adicionados e subtraídos.

Vamos entender essa equação básica em detalhes.

Para imobilizado

Para descobrir o ativo fixo final, precisamos ter um ativo fixo inicial, gasto de capital, Depreciação, a venda do ativo. Vamos entender qual valor precisa ser adicionado ou subtraído para descobrir o ativo fixo final

| Equação | Itens | Descrição |

|---|---|---|

| B (Início) | Ativo fixo inicial | Este é o ativo fixo transportado do ano passado |

| A (adição) | Despesas de capital | Esse é o ativo extra que você comprou neste exercício |

| S (Subtração) | Depreciação / venda do ativo | A depreciação é uma despesa que você precisa deduzi-la. Como os ativos são vendidos neste exercício, esse valor precisa ser deduzido. |

| E (final) | Ativo fixo final | Esse valor do ativo fixo é gerado após a adição e subtração de todos os itens necessários neste exercício e será transportado no próximo ano |

Patrimônio líquido

Similarmente,

| Equação | Itens |

|---|---|

| B (Início) | Fundo de acionistas iniciantes |

| A (adição) | Lucro líquido / Emissão de patrimônio |

| S (Subtração) | Recompra de patrimônio líquido / dividendo pago |

| E (final) | Saldo patrimonial final |

Para dívida de longo prazo

| Equação | Itens |

|---|---|

| B (Início) | Início da dívida de longo prazo |

| A (adição) | Emissão de dívida |

| S (Subtração) | Reembolso da dívida |

| E (final) | Saldo final da dívida |

Declaração de renda

Uma demonstração do resultado é uma demonstração financeira que mede o desempenho financeiro da empresa durante um período contábil específico. Ele fornece um resumo de como a empresa incorre em receitas e despesas por meio de atividades operacionais e não operacionais.

Vamos ver como podemos projetar a demonstração de resultados

Cálculo de vendas líquidas

Pode-se calcular as vendas líquidas como um crescimento ano a ano ou no CAGR ou, se você encontrar alguma informação sobre onde a administração discutiu a taxa de crescimento de vendas esperada no futuro, você também poderá usar essa porcentagem.

Cálculo do custo direto e do custo de venda e administração

Pode-se calcular o custo direto e o custo de venda e administração como uma porcentagem das vendas. Calcule o histórico e, em seguida, pegue uma média e descubra os números previstos.

Depreciação

Pode ser calculado como uma porcentagem do ativo fixo.

Despesa de juros

Ele pode calcular multiplicando a taxa de despesa de juros e o saldo médio da dívida de fechamento

Imposto de renda

Pode-se calcular a taxa de imposto usando o histórico e usar a mesma taxa no futuro

Lucro

Isso é calculado deduzindo as despesas da receita

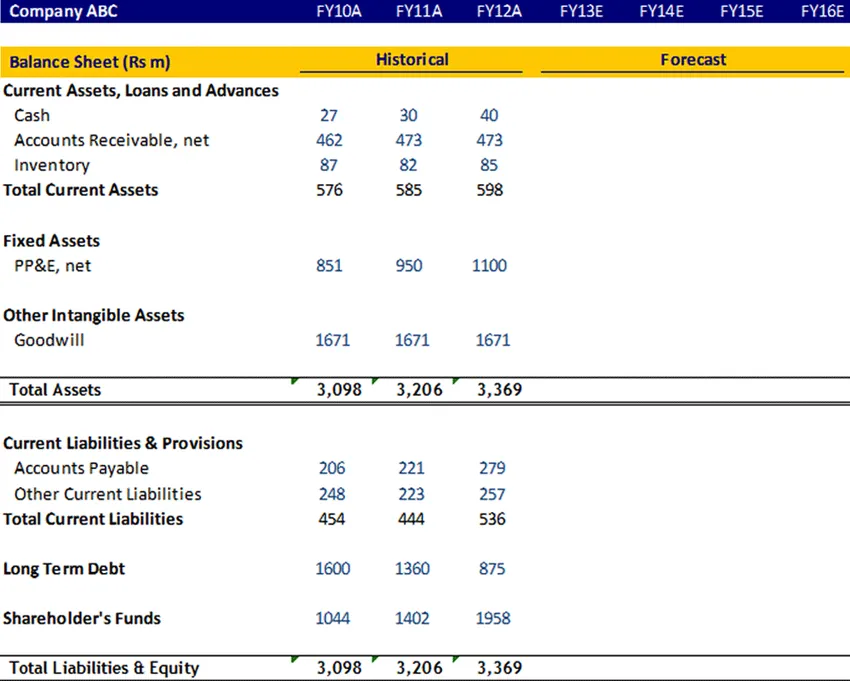

balanço patrimonial

Ativo fixo, dívida de longo prazo, fundo de acionistas

Esses itens precisam ser calculados usando a equação Base e, em seguida, precisam ser vinculados no balanço patrimonial

Boa vontade

O ágio não é amortizado e, portanto, precisa ser mantido constante nos próximos anos.

Dinheiro

O item de caixa precisa ser vinculado pelo saldo final da demonstração do fluxo de caixa

Ativo e passivo circulante

Esses itens precisam ser calculados na programação de capital de giro. Agora vamos entender a programação do capital de giro em detalhes

Agenda de capital de giro

Ativo atual

- Contas recebíveis

Calcule as contas a receber em dias para o histórico usando a razão 365 * Devedor médio dividido pelas vendas líquidas. Usando os dados históricos passados, assuma o número de dias para os anos previstos.

- Inventário

Calcule o estoque em dias para o histórico usando a proporção 365 * Estoque médio dividido pelo CPV líquido. Usando os dados históricos passados, assuma o número de dias para os anos previstos.

Passivo circulante

- Contas a pagar

Calcule as contas a receber em dias para o histórico usando a proporção 365 * Média a pagar dividida por compras líquidas. Usando os dados históricos passados, assuma o número de dias para os anos previstos.

- Outro passivo circulante

Pode-se calcular o outro passivo atual para o histórico como uma porcentagem no CPV e, em seguida, é possível obter uma média e assumir no futuro.

Após concluir o cronograma de capital de giro, vincule-o ao balanço

Demonstração do fluxo de caixa

As declarações de fluxo de caixa avaliam a quantia, o momento e a previsibilidade das entradas e saídas de caixa e são usadas como base para o orçamento e o planejamento de negócios.

Responde às perguntas:

- De onde veio o dinheiro (virá)?

- Para onde foi (irá)?

Os dados contábeis são apresentados geralmente em três seções principais:

- Atividades operacionais (vendas de bens ou serviços),

- Atividades de investimento (venda ou compra de um ativo, por exemplo), e

- Atividades de financiamento (empréstimos ou venda de ações ordinárias, por exemplo).

Quaisquer que sejam as mudanças incorridas no valor do item na demonstração do resultado, no balanço financeiro do exercício essas alterações serão registradas na demonstração do fluxo de caixa, de acordo com os itens de entrada e saída de caixa.

Vejamos o pró-forma da demonstração do fluxo de caixa

Noções básicas de modelagem financeira, infográficos

Aprenda o resumo deste artigo em apenas um minuto, noções básicas de modelagem financeira

Artigos recomendados

Aqui estão alguns artigos que ajudarão você a obter mais detalhes sobre os fundamentos da Modelagem Financeira. Basta acessar o link.

- 9 Melhor exemplo de estratégia de marketing de conteúdo | Benefícios

- Noções básicas de modelagem financeira plano de negócios | 6 principais dicas | Benefícios Desvantagens

- 24 etapas mais valiosas do sucesso do planejamento financeiro

- Informações sobre a fórmula da margem de lucro bruto